- 小

- 中

- 大

- 超大

早盘纯碱期货强势上涨,一度触及涨停,玻璃主力合约跟随上涨,截止发稿,纯碱主力合约涨超8%,报1513元/吨,玻璃主力合约涨超6%,报1156元/吨。

据中信期货分析,玻璃纯碱大幅上涨主要原因是宏观情绪提振配合节前补库驱动。国新办新闻发布会公布降准等利好,释放长期流动性,提振市场情绪,商品市场普涨;同时玻璃纯碱中下游库存偏低,节前补库带动中游投机情绪有所抬升,国庆长假临近空头离场避险,对盘面价格形成支撑。基本面来看整体变化不大,供需过剩矛盾仍然没有解决。纯碱方面,重碱下游浮法玻璃仍在去产能过程中,光伏玻璃减量后继续下行空间不大,轻碱端需求整体持稳;纯碱检修季基本结束,产量逐渐回归,部分高成本产能减产,但整体供应仍旧在高位,联合减产难以达成,仍需通过市场化出清产能。玻璃方面,大周期地产下行仍旧对需求有压制,四季度赶工或一定程度上稳定需求,使得需求下行放缓,但整体下行趋势不变;从日熔上来看玻璃行业去产能逐步进行,但部分产线亏损幅度较低,短期出清速度较慢。

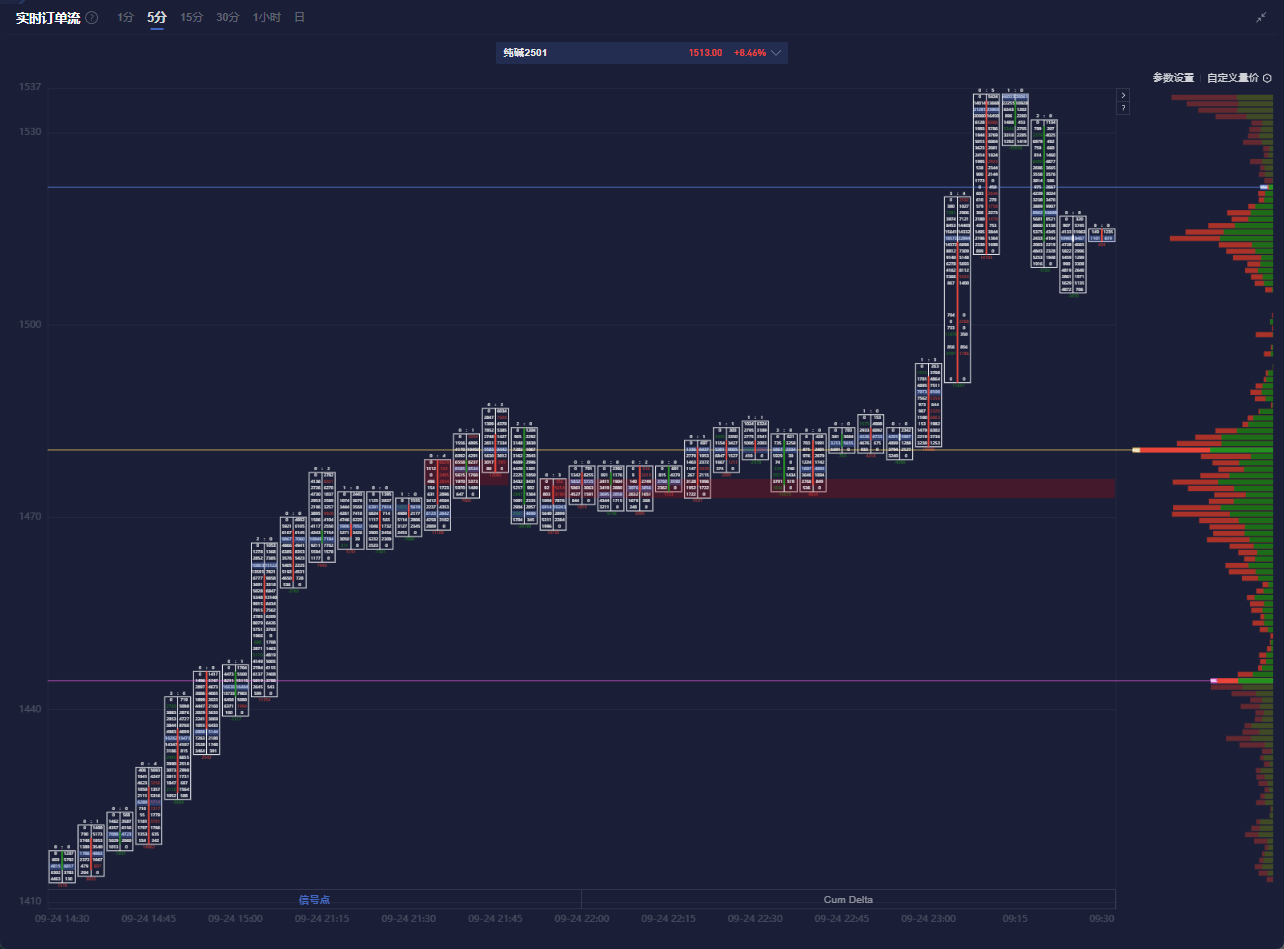

纯碱期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,纯碱主力合约价格处于价值区域(VA)之间运行,且在多头堆积带上方运行。

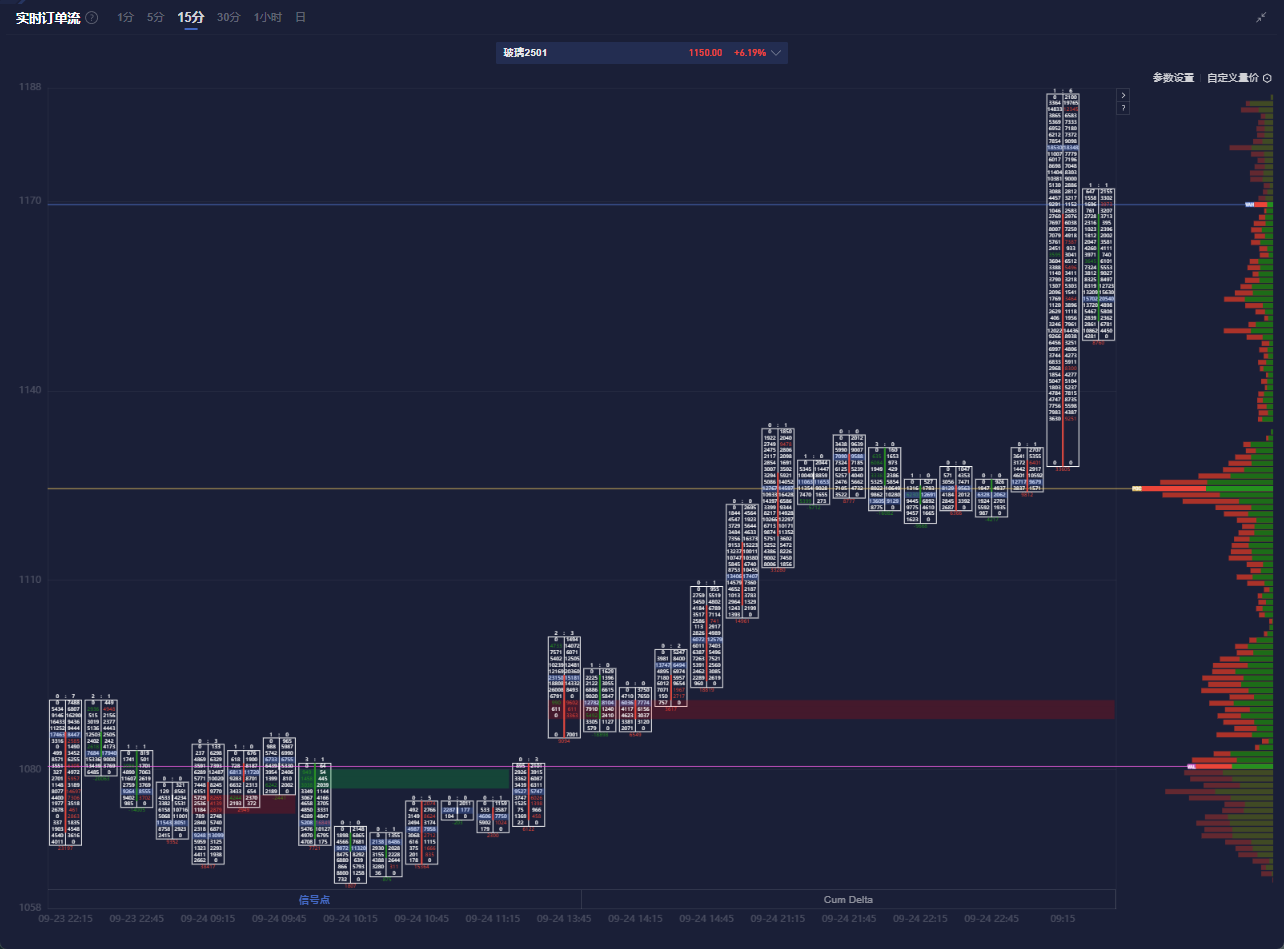

玻璃期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,玻璃主力合约价格处于价值区域(VA)之间运行,且在多头堆积带上方运行。

机构如何解读纯碱主力合约后续走势?

国投期货:宏观利好释放,叠加市场传言减产,期价强势反弹

宏观利好释放,叠加市场传言减产,期价强势反弹。中秋节后部分厂家恢复运行,产量环比增加,行业继续累库。随着亏损幅度增加,行业挺价意愿增加,市场传言部分企业会减产,观察实际执行情况。下游光伏和浮法持续累库,日熔继续下滑,重碱刚需减少,后续仍存冷修预期,制约纯碱需求。短期,宏观情绪较高,目前下游原料库存偏低,关注是否会有国庆节前的补库需求。中长期,需求矛盾突出,供给如果不能兑现减产,供需过剩格局不变,驱动仍显不足。

中信建投期货:短期纯碱玻璃仍有一定反弹空间,但持续性有待观察

周二上午人民银行、国家金融监督管理总局、证监会三部门进行新闻发布会,介绍金融支持经济发展有关情况。会议提到的“降低存款准备金率”“降低存量房贷利率”“创设新的货币政策工具支持股市稳定发展”等政策对市场情绪起到提振,股票市场、大宗商品均迎来大幅上涨。乐观情绪影响下,纯碱玻璃持仓下降,尤其是午后纯碱玻璃持仓降幅明显,初步判断部分空头主动减仓离场。后市展望:短期纯碱玻璃仍有一定反弹空间,但持续性有待观察,后期需把握反弹节奏。此轮上涨仅为反弹,并非反转。产能未出清前,纯碱玻璃反弹力度较为有限,预计期货上涨至升水现货后将面临较大套保压力。若下游阶段性补库带动现货价格上涨,期价反弹高度或超预期。中性预测,SA2501上方1550-1600附近有较大压力,FG2501上方1200-1250附近压力较大。建议低位多单暂时持有,反弹至压力位可逐步减仓,空单暂时回避。

一德期货:产销略好转,关注国庆节前补库能否兑现

开工率提高,周度产量略高于刚需,下游消化自身库存,厂家累库;盘面估值不高,出口弱,内需高位下行,年底预期累库到高位;送到价格1450;向上暂看1550压力(完全成本),1300—1450联碱-氨碱现金流成本,向下空间有限。产销略好转,关注国庆节前补库能否兑现。