- 小

- 中

- 大

- 超大

黎以冲突持续升级,中东紧张局势存在进一步扩大外溢可能,市场风险情绪升温支撑集运盘面上行。同时,市场国内金融监管部门发布多项政策利好,提振大宗商品情绪。多重利多因素影响下,今日集运指数高开高走,多合约较昨日结算价上涨幅度逾8%。

据新湖期货表示,昨日宏观方面,潘功胜谈降准降息:近期将降准0.5个百分点,释放长期流动性1万亿元,年底前可能还会择机再降准0.25-0.5个百分点。7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%,预计本次降息将带动MLF下调0.3个百分点,预计LPR和存款利率也将随之下行0.2-0.25个百分点。央行宣布降息、降准、降存量房贷利率、降二套房最低首付比;预期年内择机将再降准0.25%-0.5%;创设新的货币政策工具支持股市;行长透露平准基金的创设正在研究中;支持有条件的企业市场化收购房企存量土地。中国资产迎来“超级星期二”,权益市场及商品市场普涨,宏观面积极带动下,欧线同样受到情绪提振。

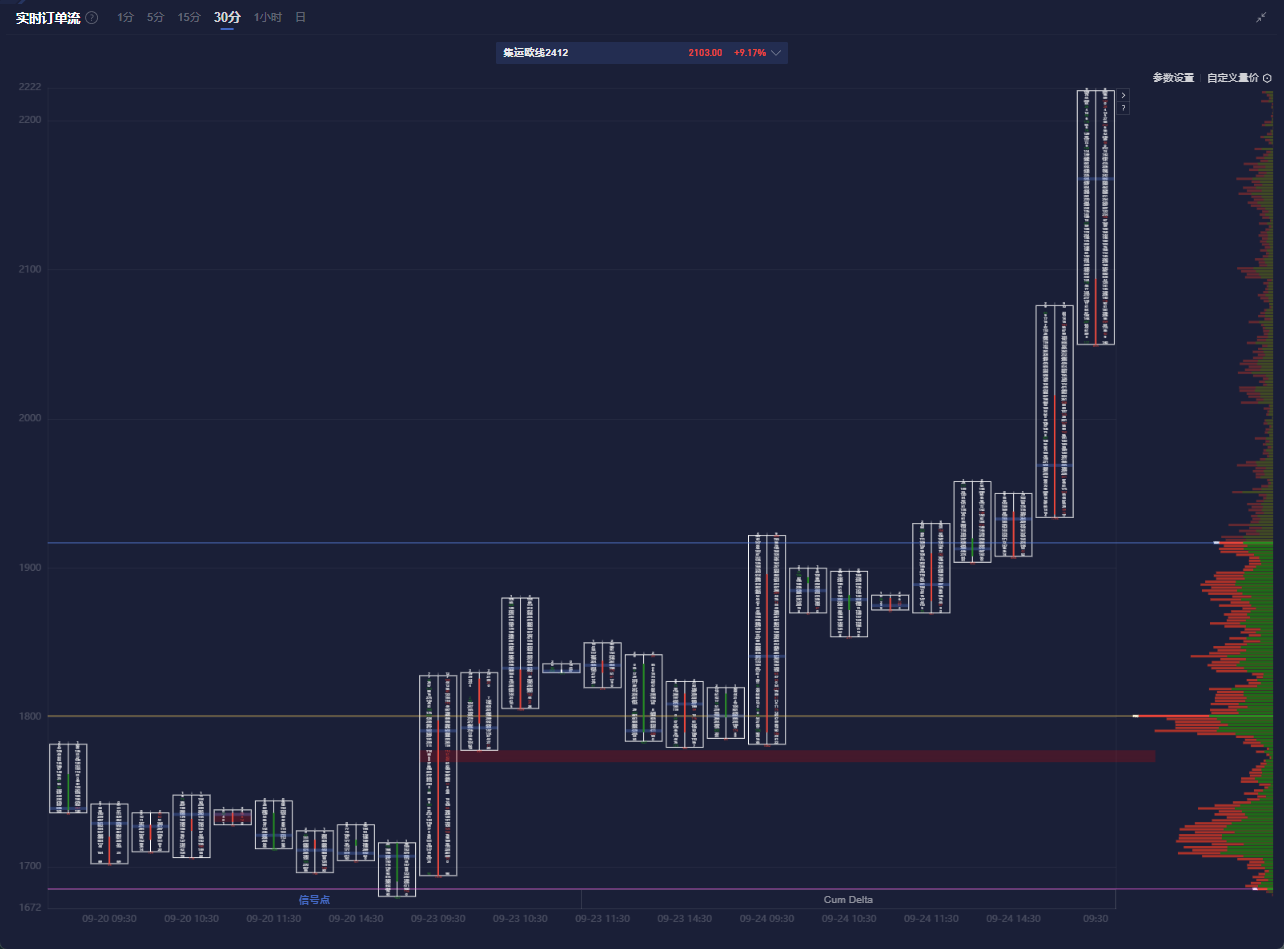

集运欧线盯盘神器·实时订单流功能(点击体验)30分钟图显示,集运欧线主力合约价格处于价值区域(VA)上方,且在多头堆积带上方运行。

机构如何解读集运欧线主力合约后续走势?

金源期货:风险偏好升级,集运震荡运行

基本面方面,9月23日公布的SCFIS欧洲报价3285.46较上期下滑13.86%。9月20日公布的SCFI报价2366.24,较上期下跌5.76%。虽然马士基没有进一步下调运价,但在指数拖累下,部分航司再度下调欧线运价,部分小柜运价已跌破2000美元/20GP。地缘方面再起波澜,巴以冲突正在向黎以冲突过度,珍珠党或将于以色列展开全面战争。整体来看,国内释放利多信号,集运前期存在一定超跌,叠加自身投机属性较强,风险偏好回升对运价合约有较大提振。但仍需注意到10月后的运力回升和基本面的边际走弱风险。

海通期货:宏观情绪提振EC盘面强势上行,现货运价依然延续下行态势

马士基自10月1日下调欧线旺季附加费PSS,从1000/2000降至500/1000,是自8月中旬以来的第二次调降,从大柜征收4000美金降至目前仅1000美金;进一步调降是因为最新线上FAK大柜3500美金/线下集量FAK大柜3500美金的价格基本已经逼近长协价格。 9月末现货价格已经基本确定,后续关注国庆第二周价格能否持稳第一周抑或是存在进一步调降的压力,以及届时降价的幅度是否仍维持当前较大的节奏。后续现货持续维持弱势的背景下盘面预计震荡偏弱。10合约围绕交割估值进行定价,更多受到现货下跌的绝对水平影响,预计在2000-2300点区间内震荡整理。12合约短期反弹难以持续,更多围绕现货下行趋势进行定性。市场外部扰动因素较多,包括地缘和美东罢工预期等,但难以对当前欧线运价的下行趋势带来实质性改善,更偏向情绪面的催化;关注潜在的逢高布空机会。关注节前相应的保证金调整,注意风险管理。

申银万国期货:利多因素交织,短期集运盘面相对抗跌

EC偏强运行,一方面受到整体市场情绪的影响,另一方面受到以黎冲突的升级以及美东港口罢工可能性的影响。周一马士基二次调降wk40至鹿特丹大柜报价为3500美金,较上周开舱价调降500美金,wk41至鹿特丹同步开舱,维持报价3500美金,地中海在共舱压力下,也将10月起大柜报价调降至4000美金之下。至此,除OA联盟外,2M和THE联盟10月起大柜均价均将降至3500美金左右,此前市场等待验证的国庆前后船司的挺价以及运价的企稳趋于证伪,相对较高的运价下船司更倾向于降价揽货。短期,盘面相对抗跌,一定程度上有受到10月1日美东港口罢工可能性的影响,随着最后期限的逐渐临近,美东港口罢工正在逐渐成为可能,关注美线方面运价的情况,会否止跌反弹以及持续程度。

新湖期货:美联储降息及中国央行降息降准落地后,商品大盘情绪对欧线整体将有积极带动

美东港口的罢工即将到来,协议谈判未见到显著成效,多家船司宣布增收美东港口附加费,美线运价调涨为主,间接影响欧线。船司运价仍下跌调整,美联储降息及中国央行降息降准落地后,商品大盘情绪对欧线整体将有积极带动。