- 小

- 中

- 大

- 超大

USDA将于北京时间10月12日(周六)凌晨0点公布10月供需报告(点击查看金十期货日历 )。该报告重点需要关注2024/2025年度美国大豆单产预估以及南美大豆产量的调整。

关注焦点

1. 美豆优良率仍处于2020年以来同期最高水平,巩固了取得大丰收的预期!

美国农业部在每周作物生长报告中公布称,截至10月6日当周,美国大豆收割率为47%,高于市场预期的44%,前一周为26%,去年同期为37%,五年均值为34%。不过大豆生长优良率有所下降。美国大豆优良率为63%,较之前一周下降1个百分点,但符合分析师预期。

大豆作物优良率依然处于2020年以来同期最高水平,巩固了取得大丰收的预期。美国农业部上个月预测美国大豆将取得创纪录的单产。大豆市场继续受到供应增加的压力,正在收获的美豆产量预计将创下历史最高水平。

美国最大玉米生产州爱荷华州的农业部长Mike Naig称:“在经历了有史以来最干旱的9月之后,温暖干燥的天气预计将持续至10月中。虽然这有助于收割工作的进行,但干燥的情况可能会扩大到整个州。”

2. 美豆出口依然季节性增长,支撑期价底部空间!

美豆出口依然季节性增长,支撑期价底部空间。美国农业部出口检验报告显示,截至2024年10月3日的一周,美国大豆出口检验量为1431345吨,较一周前大幅飙升110%,比去年同期也提高1.9%。当周,美国对中国(大陆地区)出口的大豆数量季节性增长,升至705091吨,占出口检验总量的49.26%,但是比去年同期减少50%。2024/25年度迄今美国大豆出口检验总量达到3360626吨,同比减少1.0%,上周同比降低3.4%,两周前同比降低6.1%。

3. 南美干旱地区将出现降雨,有利于播种工作!

气象机构Maxar公司称,本周巴西南部降雨量预计将会增加,下周降雨将抵达北部地区。此前的干燥天气曾减缓了大豆播种进度。本周阿根廷北部也将出现活跃降雨。Metsul公司预计本周将是巴西六个月来最多雨的一周。

咨询机构AgRural周一称,截至10月3日,巴西2024/25年度大豆播种工作完成4.5%,高于一周前的2%,但是仍低于去年同期的10%。

机构前瞻USDA 10月供需报告

方正中期期货:或小幅上调新季美豆期初库存,同时上调新季美豆期末库存、下调巴西新季大豆产量

预计10月USDA供需报告或小幅上调新季美豆期初库存,同时上调新季美豆期末库存、下调巴西新季大豆产量,报告多空交织,预计对CBOT大豆的影响偏中性。总体而言,2024/2025年度美豆生长状况良好,美豆丰产大概率兑现。在四季度大豆供应递减而需求坚挺的情况下,豆粕供需或逐步收紧,有望迎来涨价去库存,中美、中加贸易关系存有变数,也在一定程度上支撑豆粕价格,豆粕价格重心在四季度有可能上移至3200~3400元/吨。

10月供需报告有可能小幅上调新季美豆单产至53.5~54蒲式耳/英亩;或小幅上调新季美豆期初库存,同时上调新季美豆期末库存;报告有可能下调巴西大豆产量至1.65亿~1.67亿吨。

正信期货:10月USDA报告美豆及全球大豆仍具有丰产预期

总的来说,基本面多空交织,其中国内宏观政策利多支撑国内商品,节后国内仍有对美豆采购需求支撑美豆价格;不过利空表现更甚,美国港口罢工结束,美豆收割速度偏快及巴西大豆产区降雨出现,且10月USDA报告美豆及全球大豆仍具有丰产预期,美豆盘面连续回落。短期来看,在美豆丰产压力、巴西降雨好转及国内供应压力下,国内豆粕仍以偏弱走势为主。

StoneX将美国2024年大豆单产预估上调

商品经纪公司StoneX将美国2024年大豆单产预估上调至53.5蒲式耳/英亩,将美国大豆产量预估上调至46.13亿蒲式耳。

路透和彭博前瞻

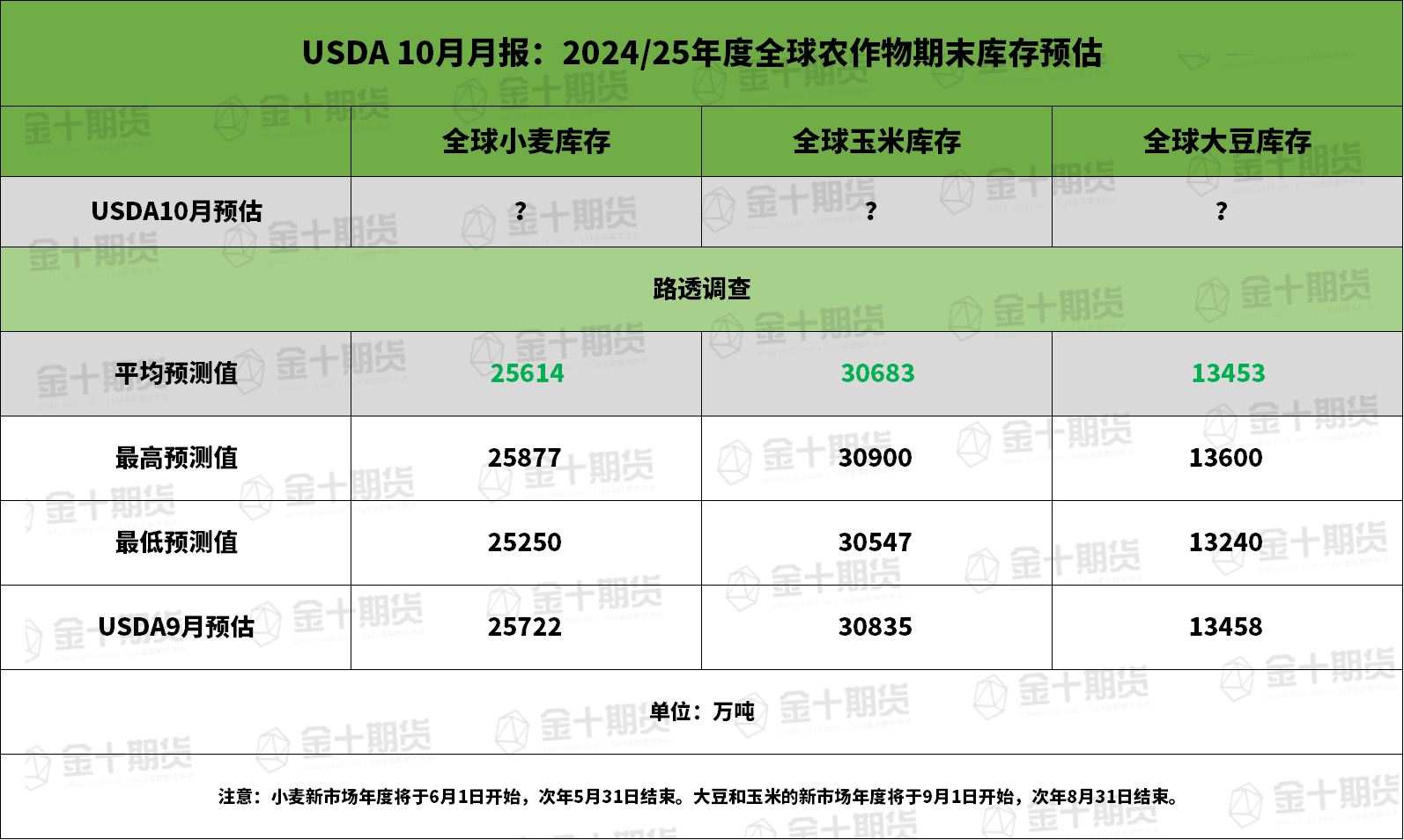

前瞻数据:全球2024/25年度大豆、玉米、小麦期末库存预估

全球2024/25年度大豆期末库存,路透预估下调,为1.3453亿吨,预估区间介于1.324-1.36亿吨,USDA此前在9月预估为1.3458亿吨。

前瞻数据:美国2024/25年度大豆、玉米、小麦期末库存预估

美国2024/25年度大豆期末库存,彭博、路透预测均下调,分别为5.46、5.49亿蒲式耳,USDA此前在9月预估为5.5亿蒲式耳。

前瞻数据:美国2024/25年度大豆产量、单产预估

美国2024/25年度大豆产量,彭博、路透预测均下调,分别为45.81、45.79亿蒲式耳,USDA此前在9月预估为45.86亿蒲式耳。

美国2024/25年度大豆单产,彭博预测持平,路透预测则下调,为53.1蒲式耳/英亩,USDA此前在9月预估为53.2蒲式耳/英亩。

过去几年10月USDA月报对行情的影响