- 小

- 中

- 大

- 超大

【导语】10月国庆节后归来当日冷轧板卷市场释放节间涨幅,但首日随着热卷期货行情下行,市场价格逐渐有所回落。自9月末开始的这一轮上行行情就此结束还是阶段性盘整?

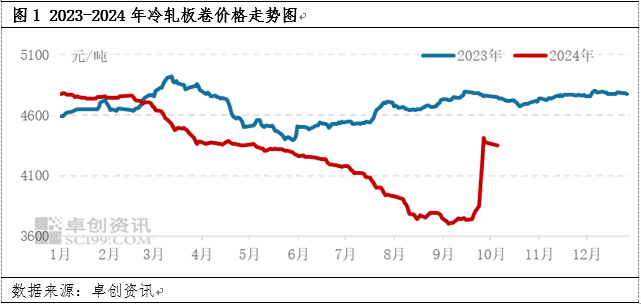

2024年10月上旬冷轧板卷均价4362.89元/吨,环比上一旬度均价上涨12.67%,同比去年同期均价下跌7.90%,周期内市场呈现先涨后跌走势,本旬度最后一工作日较旬初价格下跌69元/吨。如下图1所示的行情走势,值得关注的是10月8日当日价格较9月30日上涨了209.33元/吨,较最近的一个低点9月23日的3732.33元/吨上涨668.33元/吨。

回顾9月末到10月上旬市场行情走势来看,宏观消息面和市场情绪对行情影响较大。从细节上看,区间内影响市场行情的因素有:国庆节前受市场宏观氛围提振,市场信心好转,终端备货及贸易商投机需求集中释放,冷轧板卷价格一路高歌猛进;节中利好消息仍处消化过程中,部分看涨意愿提前进行补货操作,致使节后首个工作日情绪有所释放,随后市场逐渐回归理性,高端价格出货阻力增大,钢价重心回调为主。但值得注意的是宏观消息面目前仍偏利多影响,且焦炭第6轮提涨开启,龙头钢厂对于11月指导价格亦有宽幅上涨,成本端支撑下,周后期下跌幅度有限。

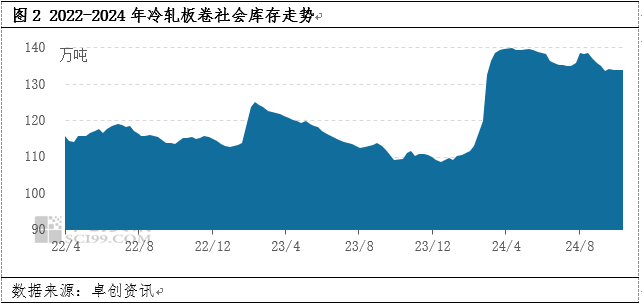

基本面数据详细来看,2024年10月上旬冷轧板卷产量225.15万吨,较上一旬度减少4.85万吨。日均产量来看,10月上旬日均产量减少0.485万吨。焦炭现货市场持续上涨,成交良好,由于钢材价格持续攀升,带动黑色系产品价格集体上探,国庆期间焦炭五轮提涨落地,累计涨幅250-275元/吨,焦企利润明显修复。受国庆假期影响,港口铁矿石到港量也有明显减少,加上疏港量高位,港口库存延续小幅下降态势。冷轧板卷需求方面,贸易商反馈国庆节间市场交投积极性较高,成交多有放量,节后随着期货行情回落,市场交投亦遇冷。根据卓创资讯调研的样本市场成交情况,本旬度三个工作日平均日成交量0.78万吨较上一旬度平均成交量0.87万吨减少了0.09万吨。库存表现方面,卓创资讯调研的节后第一周社会库存133.93万吨,较节前调研的最后一期133.79万吨增加0.14万吨。库存有所增加的主要原因是节间成交表现尚可但亦逐渐有新货入库,钢厂减产的影响尚未传导至库存表现中。

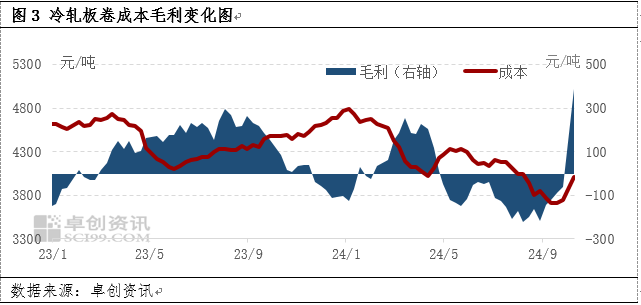

成本毛利方面,上旬冷轧板卷毛利372.43元/吨,环比增加564.46%;成本4002.57元/吨,环比增加2.13%。利润表现上看,冷轧板卷一改此前长期的亏损局面,从单日的利润表现上看则峰值一度达到435元/吨。基于利润的恢复,后续钢厂生产积极性或将有所提高。

展望后市,预计10月中旬预计冷轧板卷均价较本周下跌,旬内预计行情有先跌后涨的表现,但恐难回到10月8日的高点。主要依据如下:下周基本面上来看,钢厂预计有一定增产表现,供应上或对市场有一定利空影响。当下市场观望情绪较浓,下游对后市行情顾虑较多,下周需求释放存在一定阻力。原料方面,焦价新一轮上涨即将开始,成本支撑或进一步上移,对市场将有一定利多影响。宏观方面,当前宏观消息影响已经基本消化,远期市场出于降息周期的预期,大宗商品存上涨预期。近期国内则有部分消息将要公布,市场多对此保持利多预期。