- 小

- 中

- 大

- 超大

近期黑色系回调幅度较大,其中铁矿石2501合约自近期高点844.5跌超10%,10月17日午盘收盘报746元/吨;焦煤2501合约跌停,10月17日午盘收盘报1340元/吨;螺纹钢2501合约跌停,10月17日午盘收盘报3300元/吨。

政策面

10月17日住建部的新闻发布会,组合拳推动房地产市场止跌回稳:

- 新增实施100万套城中村和危旧房改造。

- 年底前将“白名单”项目的信贷规模增加到4万亿元。

- 专项债收购存量商品房。

- 专项债收储土地。

- 下调存量房贷利率。

- 计划取消房地产增值税相关政策。

铁矿石

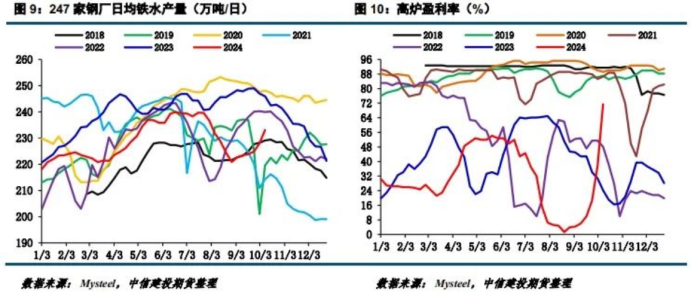

据SMM调研,截止10月15日,全国50家主产建材的电炉钢厂开工率为42.72%,环比上升3.70%;产能利用率为43.85%,环比上升2.69%;建材日均产量为9.77万吨,环比增加0.60万吨。这说明钢材厂需求有所改善,给铁矿石需求带来增量预期。

据Mysteel统计,2024年10月7日-13日,澳洲巴西铁矿发运总量2491.5万吨,环比增加88.9万吨。这表明铁矿石供应端较强。

据Mysteel统计,本周一10月14日,中国47港进口铁矿石库存总量15888.60万吨,较上周一增加185.89万吨。周期内铁矿石船舶存在集中到港现象,导致港口压港有所趋严。数据显示铁矿石的供需情况可能仍偏宽松。

据恒泰期货称,当前铁矿供需绝对值仍偏宽松,需求无法匹配偏高到港量,港口库存仍处于高位,铁矿基本面改善不明显,但钢材终端需求的阶段性再调整维系了产业链的安全边际叠加宏观利好政策频出,预计短期矿价震荡为主。

我们通过铁矿石盯盘神器-普氏铁矿石现货价(立即体验)发现,铁矿石现货价长期来说仍偏弱,短期有所反弹但近期有回调迹象,后续可持续监测普氏铁矿石现货价的变化情况。

焦煤焦炭

据中信建投期货称,国庆之后黑色系产业层面出现边际恶化,尤其是建筑钢材大范围增产后去库斜率明显放缓,价格上涨刺激蒙煤通关和焦炭快速增产。目前钢厂盈利能力不错,增产预计延续,对双焦有利,但对钢材的压力也越来越大。短期市场或通过挤压钢厂利润的方式来反馈基本面的边际恶化,随后是否紧跟负反馈现象,还存在一定的变数。后续财政政策力度是关键,需要关注10月底的窗口期。若力度较强,市场预期明显改善,黑色系负反馈风险或阶段性后移;若力度有限,黑色系发生负反馈的风险偏大,双焦价格或有较大的下跌空间。

螺纹钢

据Mysteel,截至10月17日当周,螺纹产量244.07万吨,较上周增加7.81万吨,增幅3.31%;螺纹钢产量连续第八周增加。螺纹厂库144.07万吨,较上周增加5.6万吨,增幅4.04%;厂库连续第三周增加。螺纹社库283.01万吨,较上周减少19.37万吨,降幅6.41%;社库连续第二周下降。螺纹表需257.84万吨,较上周增加9.34万吨,增幅3.76%;表需连续第二周增加。这表明螺纹钢的供需格局有所改善,但力度有限。

我们也可以通过螺纹钢盯盘神器-中钢协数据和螺纹钢各地区价(点击链接体验),持续监测螺纹钢厂库、社库和现货价。

据光大期货称,供应方面,近日钢厂利润有所回落,但仍处于年内较高水平,钢厂生产积极,螺纹产量持续回升。需求方面,国庆节后终端需求未能延续节前水平,观望情绪增强,全国建材成交回落至10万吨一线的低位水平。现货市场供需压力有所加大,部分钢厂库存出现累积。市场情绪趋弱。预计短期螺纹盘面震荡偏弱运行。