- 小

- 中

- 大

- 超大

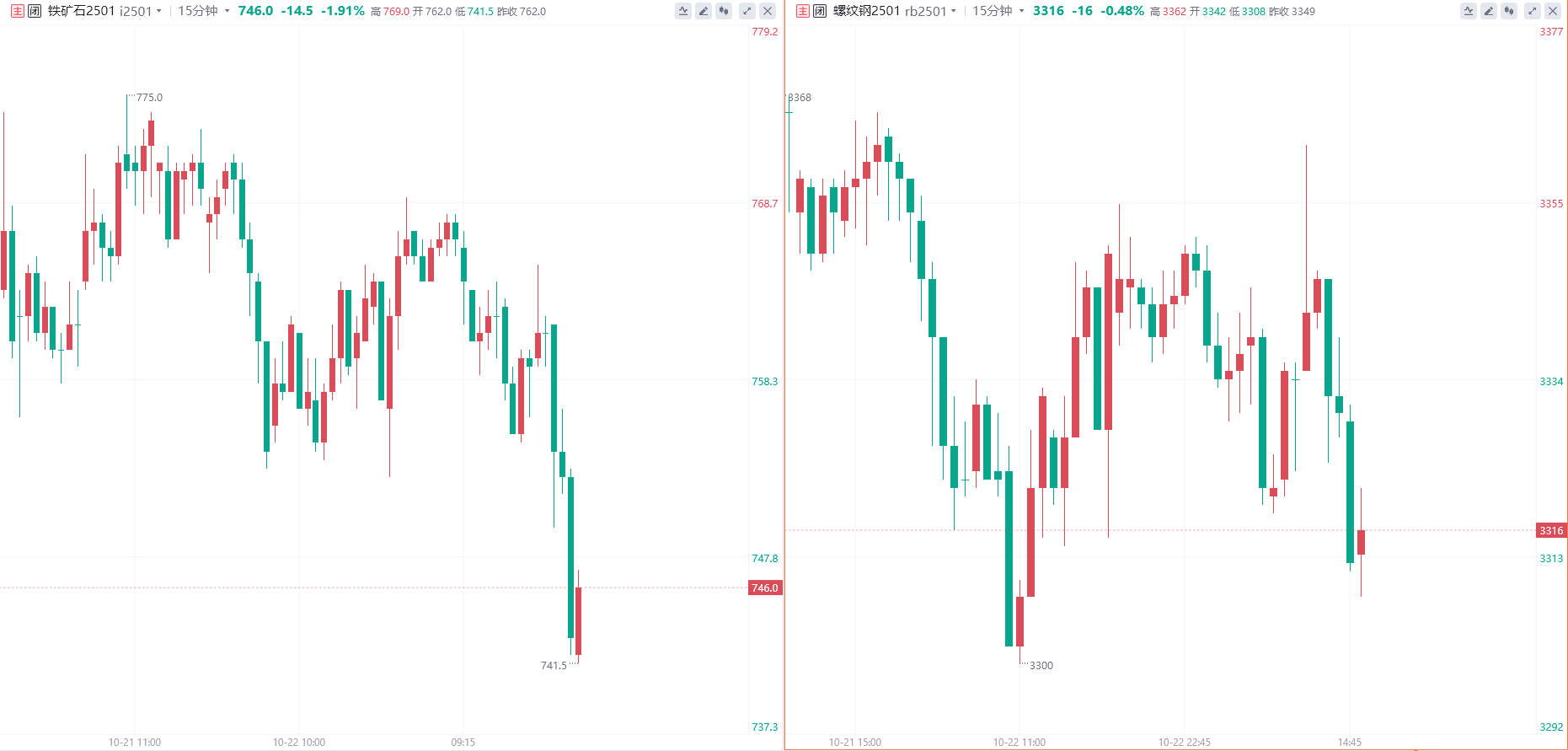

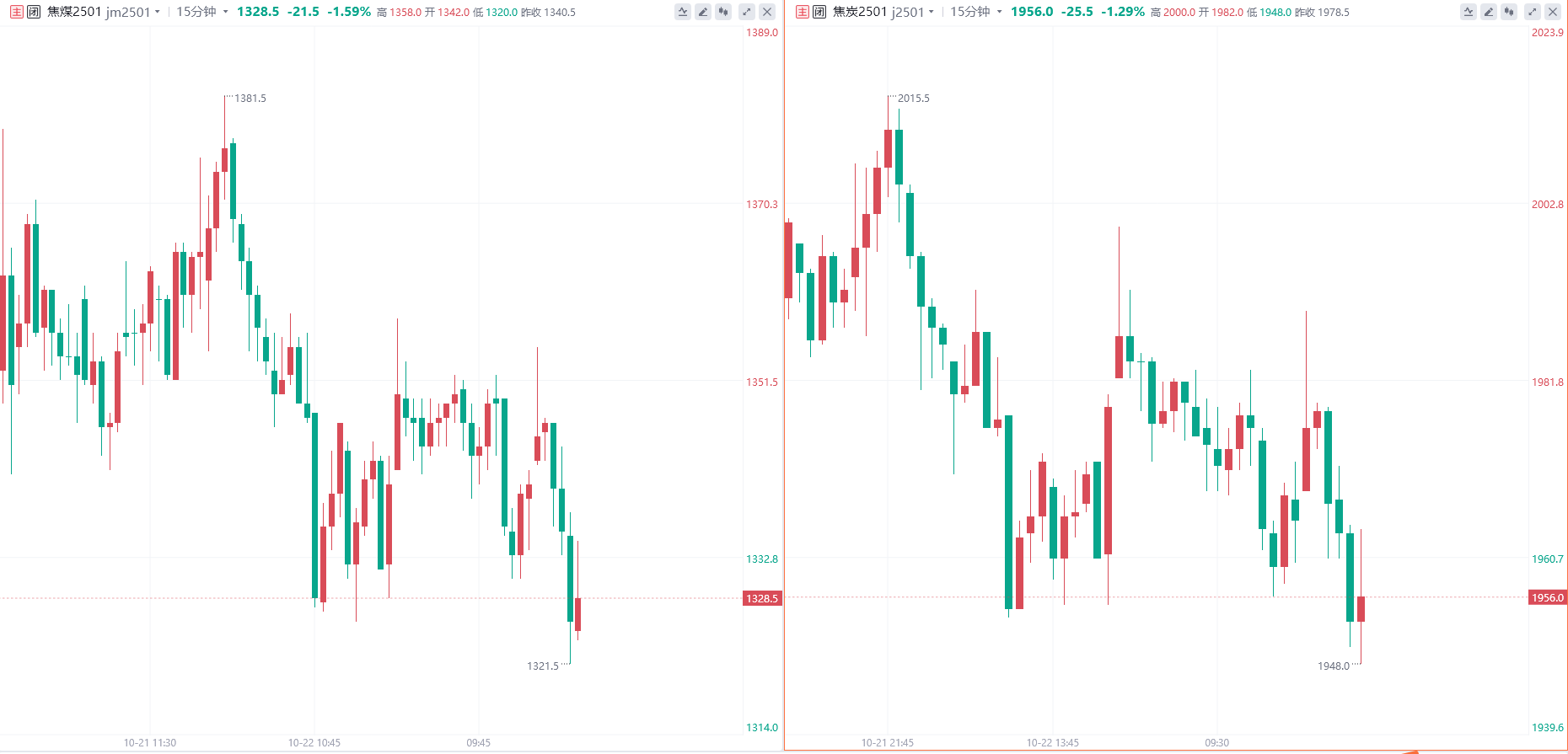

黑色系主力合约震荡走弱,截至收盘,铁矿石主力合约跌近2%,焦煤、焦炭跌超1%,螺纹钢、热卷小幅下跌。

基本面来看,五矿期货表示,黑色金属行情的主要矛盾仍然在于宏观政策,尤其财政政策发力的预期。本周住建部会议不及预期后黑色板块表现显著走弱,铁矿、焦煤、螺纹钢及玻璃在会议当天均出现跌停。后续11月、12月以及来年3月的重要会议将是决定宏观政策及其预期能否延续及落地的关键。因此,至少在今年四季度,我们预计宏观因素仍将造成价格的摇摆。另外,我们前期提到“财政方面关于房地产仍是缺乏增量,站在这一点考虑,给到黑色板块需求端的刺激相对有限,需要注意情绪之后对于板块的压力”,现在仍做风险提示。

机构如何解读黑色系主力合约后续走势?

光大期货:供需基本面驱动不强,预计短期铁矿石盘面仍将呈现震荡整理走势

港口现货价格稳中有跌,成交回升,日照港PB粉价格下跌7元/吨至753元/吨,超特粉价格持平于650元/吨,全国主港铁矿累计成交100.2万吨,环比回升12.71%。据国家统计局数据,9月中国铁矿石原矿产量为8277.8万吨,同比下降4.5%;1-9月累计产量为78138.0万吨,同比增长3.0%。10月21日,中国47港进口铁矿石库存总量15930.11万吨,较上周一增加41.51万吨;45港库存总量15258.11万吨,环比增加79.51万吨。当前铁矿供需均有所回升,铁矿库存连续累积,供需基本面驱动不强。预计短期铁矿石盘面仍将呈现震荡整理走势。

中信建投期货:黑色市场主要受宏观面情绪影响波动较大,后期市场或逐步靠近基本面情况

供应方面,铁矿发运未有明显减少,港口库存仍有增加,供应宽松格局延续。需求方面,随着本月钢厂利润情况有好转,复产力度增加,铁水产量继续增加,钢厂对原料需求有支撑,但集中补库力度仍不高,随采随用为主,整体铁矿供需基本面环比尚可。整体铁矿基本面仍是供需双增格局,但总库存仍未出现下降,供需弱平衡状态,目前铁矿自身影响因素不能主导自身行情。另外,钢厂产量增加下,成材库存仍是去库较好,但终端需求季节性减弱预期,目前产业矛盾仍不深。本月黑色市场主要受宏观面情绪影响波动较大,后期市场或逐步靠近基本面情况。

国投期货:螺纹、热卷政策托底预期仍有支撑,低位震荡为主

建材需求进入旺季后期,螺纹表需回升幅度放缓,钢厂继续复产,库存小幅下降。热卷需求韧性较强,产量小幅回落,库存去化态势良好。钢厂尚有利润,铁水产量继续回升,供应压力增大考验下游承接能力,负反馈预期有所发酵。经济复苏基础不稳,房地产仍是主要拖累,随着政策刺激力度加大,房屋销售边际改善,持续性有待观察,增量政策仍需进一步释放。盘面短期承压,政策托底预期仍有支撑,低位震荡为主,关注终端需求及宏观情绪变化。

国元期货:焦炭预计会有三轮提降

上周焦炭第六轮提涨全面落地,铁水产量逐步修复,焦炭价格累计提涨300-330元/吨,符合市场预期。22日,唐山、邢台、石家庄等部分地区开启对焦炭提起一轮提降,湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨。本轮提降大概率可落地,目前预测将会有三轮提降。 因国庆期间矿山检修,近两周矿山原煤产量环比下滑,目前基本已恢复生产。进口方面,蒙煤通关量节后回升,提降预期下市场成交偏淡。焦炭方面,吨焦利润回升,铁水增幅放缓,焦炭产量回升至减产前期水平。