- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约有涨有跌。集运欧线涨近8%,玻璃涨近7%,氧化铝、沪锌涨超3%,纯碱涨超2%。跌幅方面,沪银、丁二烯橡胶跌超1%。

资金流向

截至10月24日15:15,国内期货主力合约资金流入方面,玻璃2501流入8.22亿,沪铝2412流入3.12亿,棉花2501流入2.1亿;资金流出方面,沪金2412流出26.22亿,中证1000 2412流出25.34亿,沪深300 2412流出20.65亿。

成交量与持仓量

截至10月24日15:15,国内期货主力合约成交方面,玻璃主力成交271.98万手,螺纹主力成交264.11万手,纯碱主力成交196.56万手;国内期货主力合约持仓量方面,螺纹主力持仓180.22万手,豆粕主力持仓154.1万手,纯碱主力持仓122.8万手。

板块指数方面

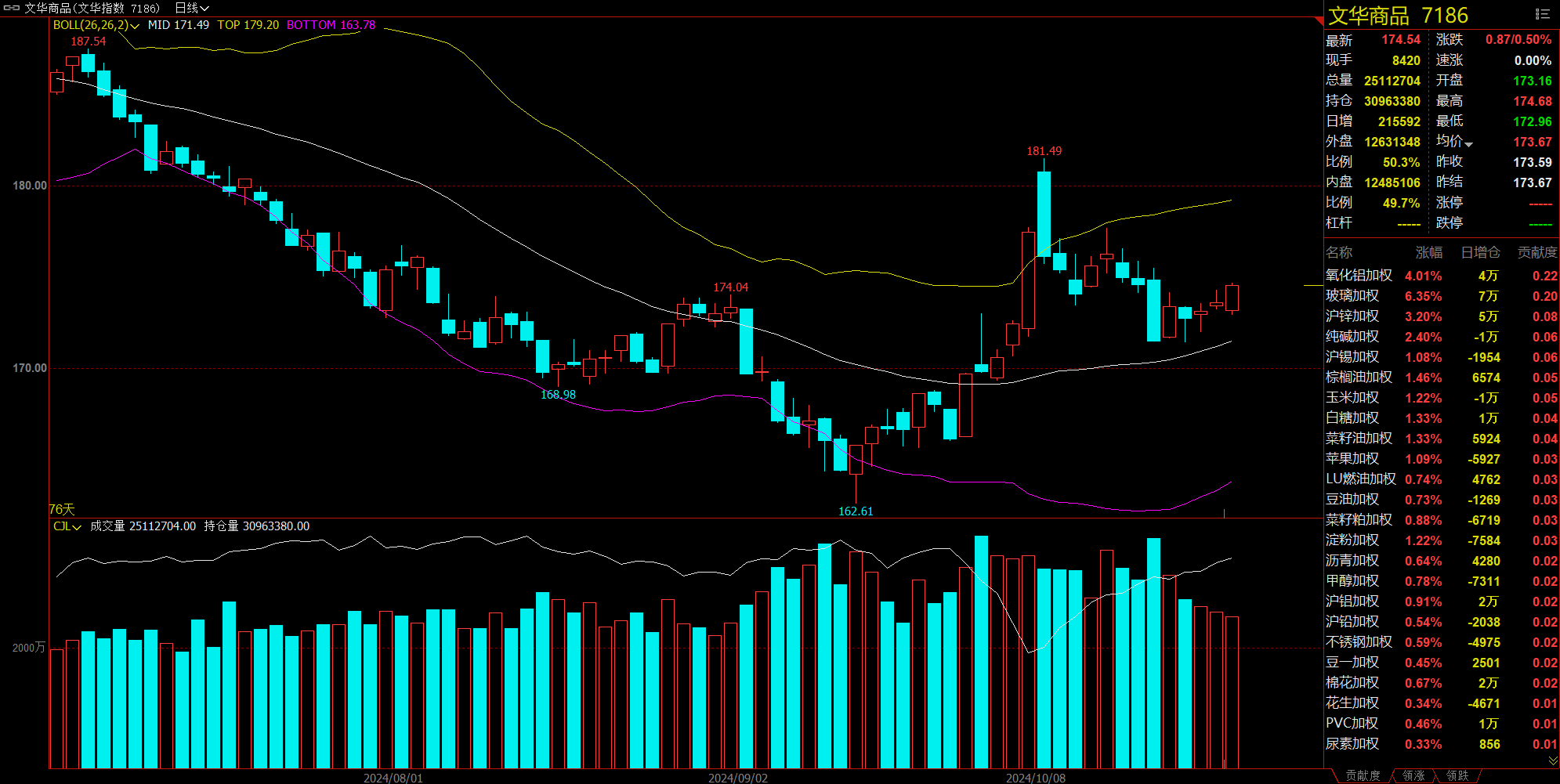

文华商品指数涨0.5%,国内期货主力合约有涨有跌。

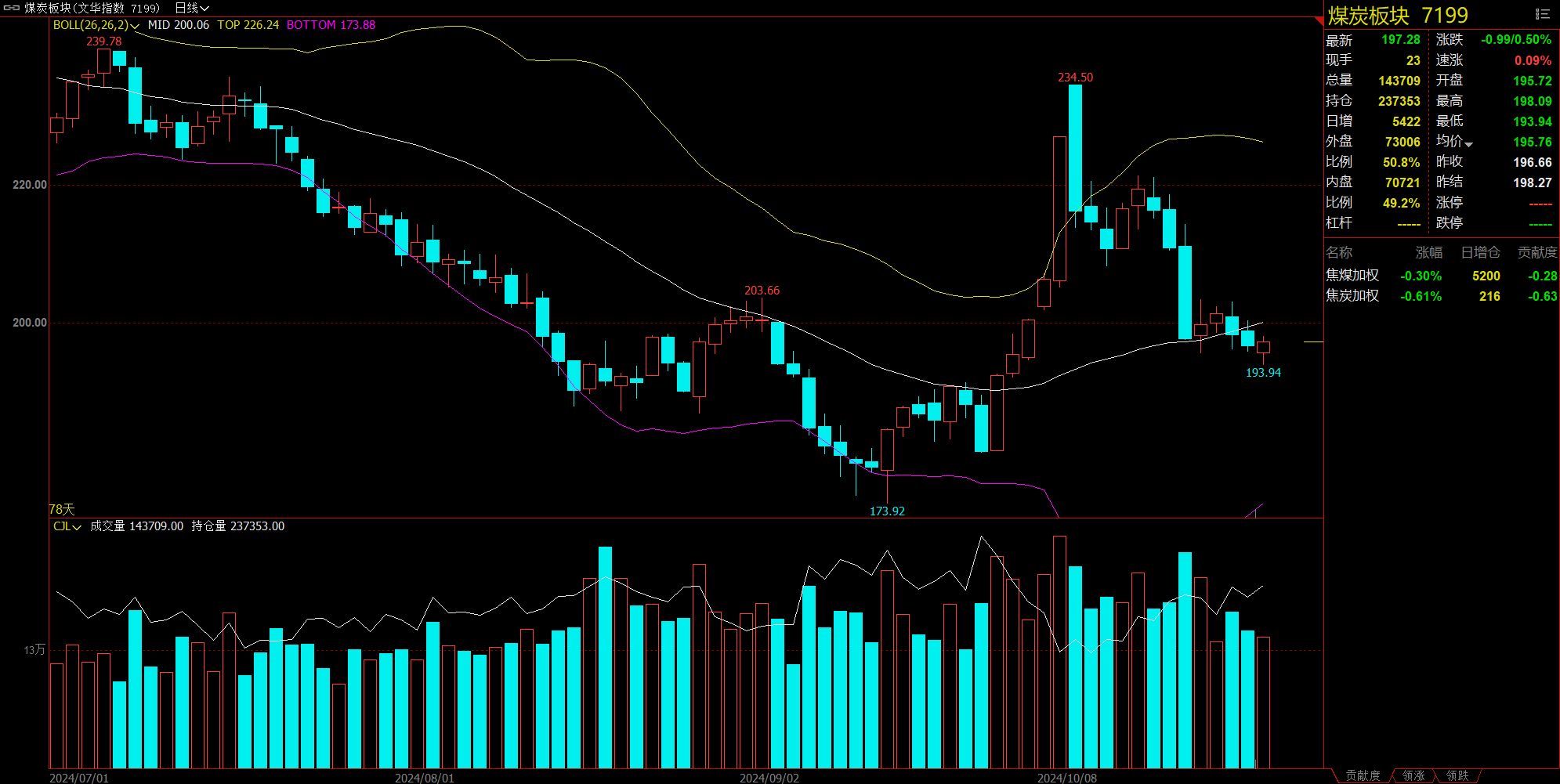

煤炭板块跌0.5%,焦炭加权跌0.61%。

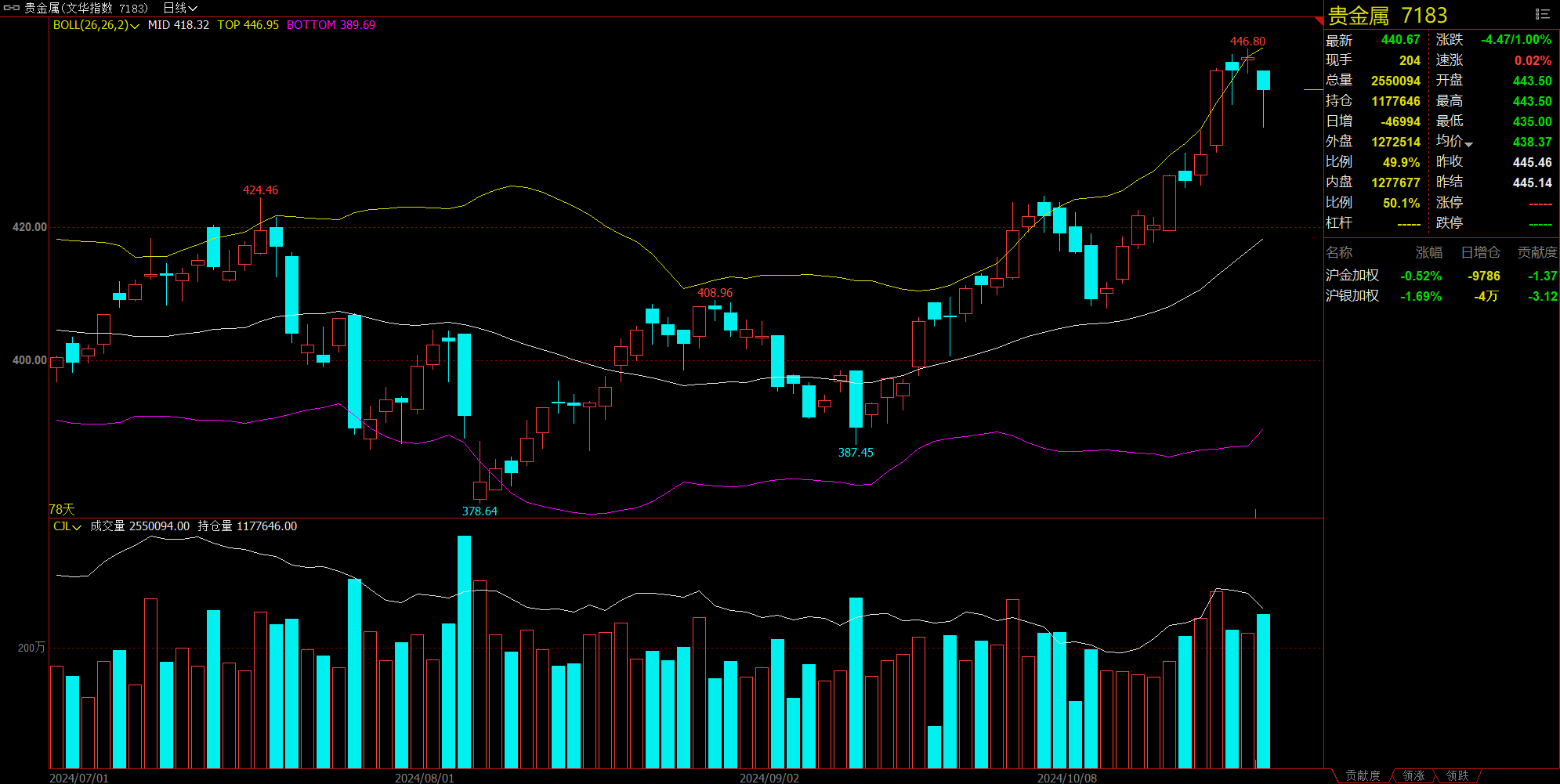

贵金属板块跌1%,沪银加权跌1.69%。

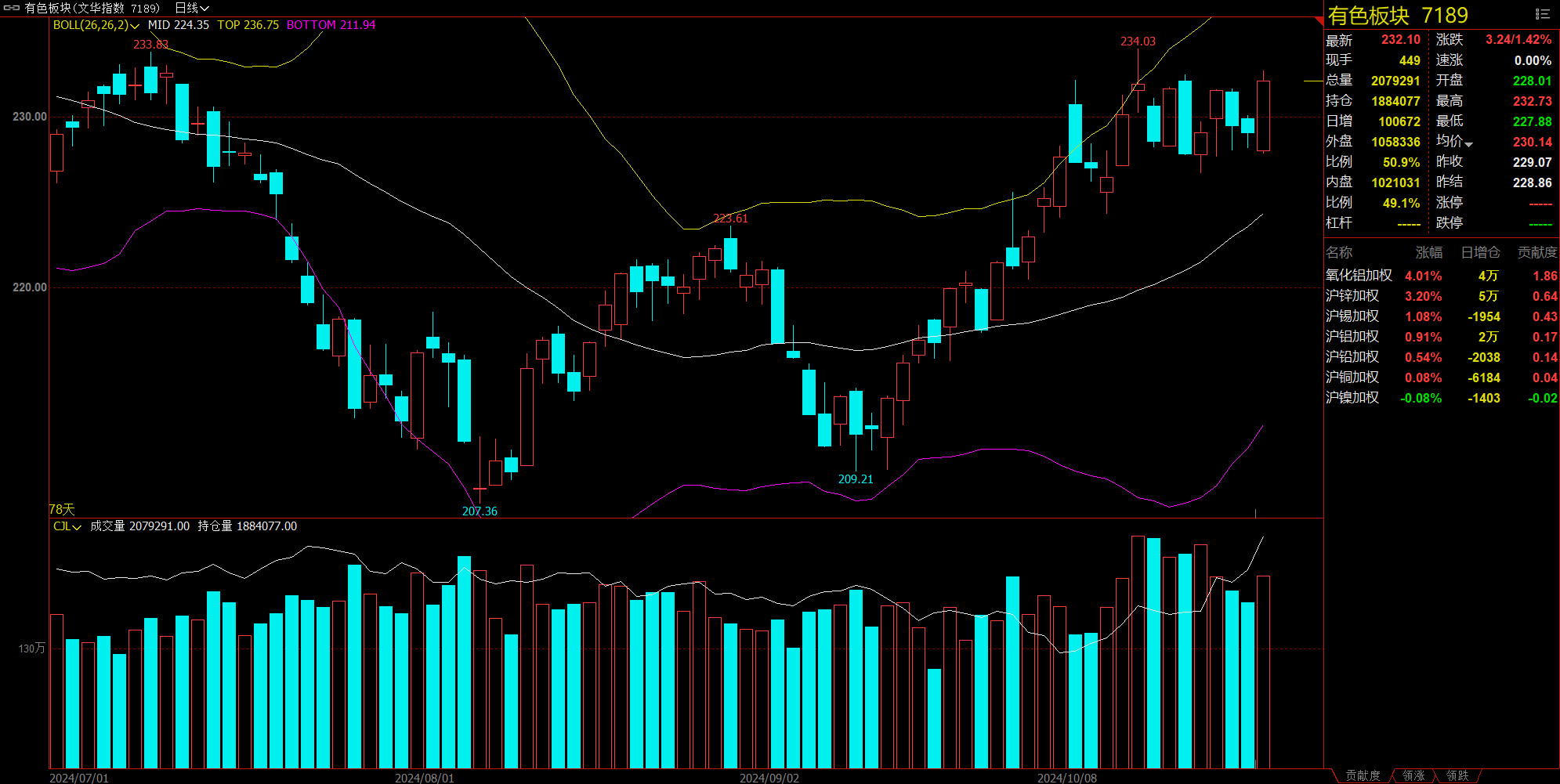

有色板块涨1.42%,氧化铝加权涨4.01%。

建材板块涨3.3%,玻璃加权涨6.35%。

今日热门品种回顾

玻璃主力合约:玻璃反弹持续性的关键因素在哪里?

玻璃主力合约早盘震荡,午后单边直线拉涨,一度冲破1350关口,最终收涨6.81%,报收1349元/吨。

中辉期货分析指出,玻璃现货价格呈北强南弱态势,沙河价调涨成交好转,贸易商拿货意愿有所回暖,目前期现商库存偏高,厂家库存较低,库存转移至中下游,华南地区价格下调。玻璃厂大面积亏损,日熔量继续下行,后续仍存冷修预期。成本端纯碱个别厂家减产带动玻璃短期偏强运行,金九订单环比改善,旺季尾声十月订单环比同比再度走弱,地产销售回暖,观察持续性。现货端仍存在需求边际改善不够,供给收缩不足的困境,在低估值及宏观利好驱动下,期价或地位宽幅震荡格局为主,短期有望反弹整理,后期需要观察地产销售回暖持续性。

广发期货认为,受到宏观政策的影响,玻璃盘面情绪较强,现货市场昨日产销转好,关注持续性。后市需要跟踪中下游拿货后的消化情况,以及终端需求能否看到实质好转。整个三季度玻璃都遵循基本面逻辑处于持续的跌势中,短期内地产相关政策暂时无法体现在玻璃的实际需求上,当下的供应量依然无法实现供需平衡,考虑到政策预期影响下的宏观情绪反复,短期内玻璃基本面驱动占比偏弱,预计整体延续底部震荡,01可关注前高1300-1350压力位。

橡胶主力合约:天胶基本面短期有走弱迹象,但中长期偏多趋势并未扭转!

橡胶系期货几乎全线走低,丁二烯橡胶(BR)、天然橡胶、20号胶(NR)主力合约分别收跌1.14%、0.38%、0.17%,报收15155元/吨、18170元/吨、14440元/吨。

上海中期期货认为,近期国内新胶供应有所回升,泰国等新胶产量亦有所增加。越南胶到港量环比上月有增量,但绝对数量依然不多。需求方面,轮胎开工平稳,对橡胶需求相对平稳。综合来看,近期天然橡胶期货将震荡运行为主,未来关注原料供应以及报价,若原料供应稳定回升,橡胶期货价格将承压。

南华期货表示,国内外产区季节性上量,国内原料价格持稳,近期有台风即将登陆东南亚一带,关注产区天气情况。近期上游加工、国内进口利润修复,现货昨日11-12月差走扩,本周现货有走弱迹象。合成胶上游丁二烯供应压力不大,部分下游逢低入市,但合成胶需求偏弱,下游市场交投清淡。目前天胶基本面短期有走弱迹象,但中长期偏多趋势并未扭转,基本面关注高产期原料价格、库存拐点、基差,盘面关注NR结构、宏观氛围。

沪锌主力合约:锌基本面支撑正在增强,后市价格仍有走高可能?

沪锌主力合约早盘震荡有所上涨,午后单边走高,最终收涨3.47%,报收25925元/吨。

东海期货分析指出,供应端国内矿增量有限,加工费延续低位,冶炼厂利润压缩,预计年内提产空间有限。消费端虽然政策上各种政策加码,但实地落地仍需要时间传导,需关注消费改善情况。近期宏观整体乐观情绪下沪锌预计高位运行,基本面有较强支撑,但宏观利好因素消化后需警惕回调。

新湖期货表示,中长期来看,全球锌矿供应依旧紧张。上周开始LME迅速转为Back结构,LME现货转为升水,且迅速拉大,今日LME0-3升水58.25美元/吨(上日24.09美元/吨),传言为跨国大型贸易商操作。9月国内进口锌锭量环比增长近100%,国内表需超预期。后续国内需求仍有望在政策加码下持续改善,海内外库存或步入同步去化阶段。虽然宏观面仍有强美元等扰动,但锌价基本面给予支撑正在增强,建议维持逢低布多。

今日期市热点及未来焦点