- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。苹果触及涨停,涨幅9%,红枣涨超5%,集运欧线涨超4%,低硫燃料油、烧碱、沪金、豆粕、棕榈油涨超1%;跌幅方面,碳酸锂跌超2%,液化气、氧化铝、甲醇、玻璃、焦煤跌超1%。

资金流向

截至10月30日15:15,国内期货主力合约资金流入方面,苹果2501流入6.22亿,氧化铝2501流入5.6亿,棕榈油2501流入2.66亿;资金流出方面,中证1000 2412流出22.59亿,沪深300 2412流出21.69亿,沪银2412流出6.31亿。

成交量与持仓量

截至10月30日15:15,国内期货主力合约成交方面,玻璃主力成交350.34万手,纯碱主力成交232.99万手,螺纹钢主力成交225.21万手;国内期货主力合约持仓量方面,螺纹钢主力持仓173.20万手,豆粕主力持仓152.87万手,PTA主力持仓125.87万手。

板块指数方面

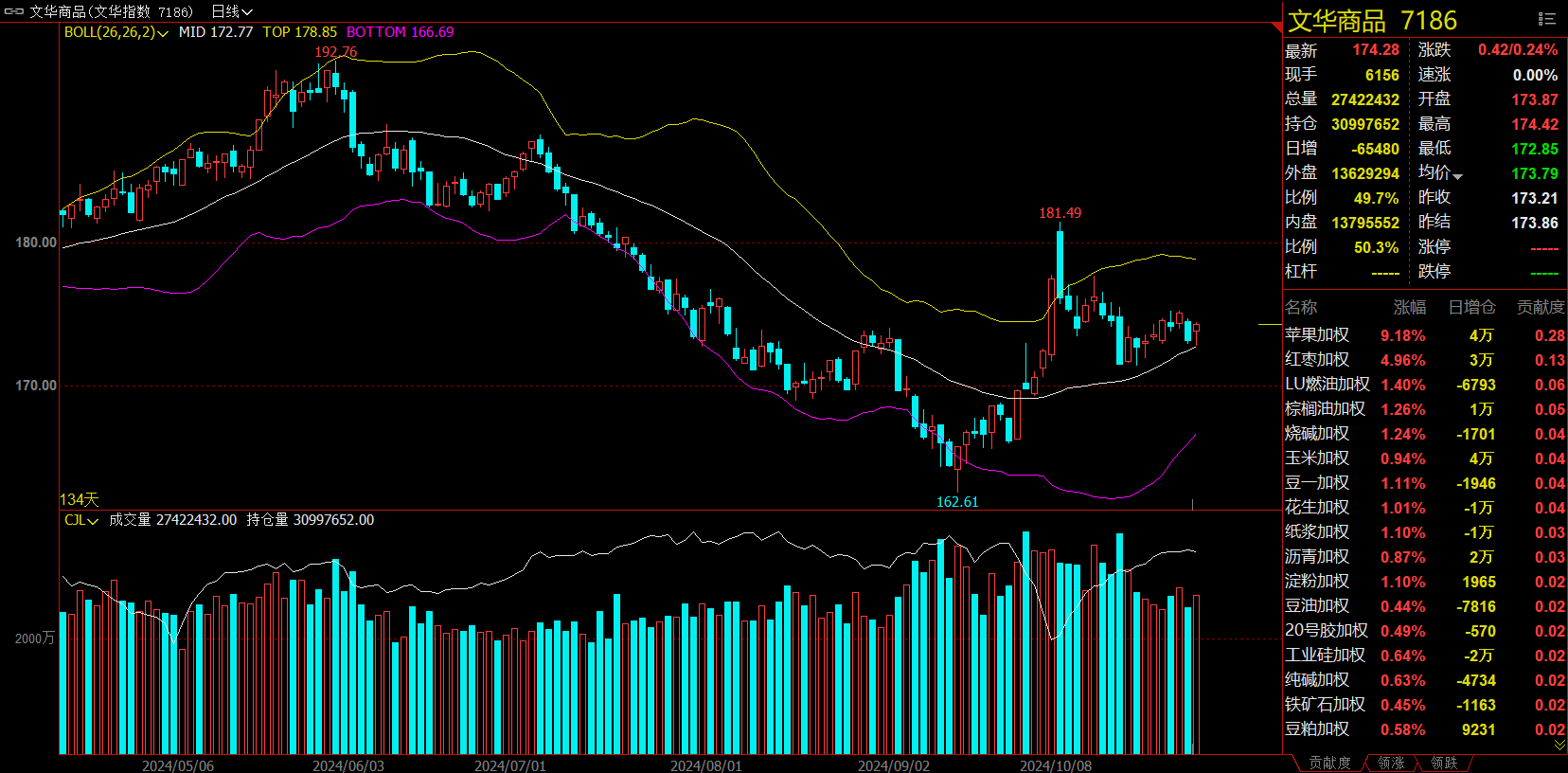

文华商品指数涨0.24%,国内期货主力合约涨跌不一。

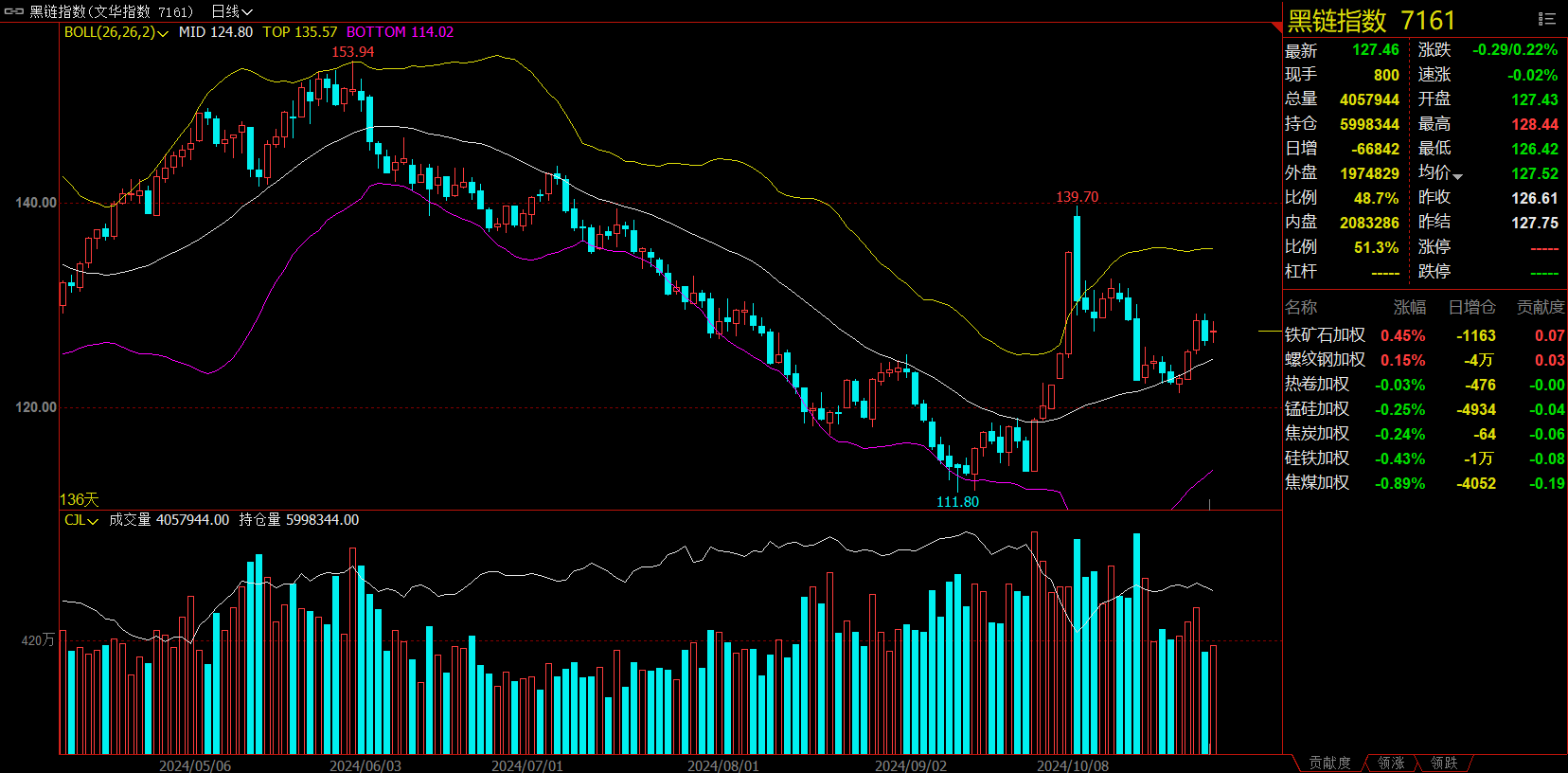

黑链指数跌0.22%,铁矿石加权涨0.45%。

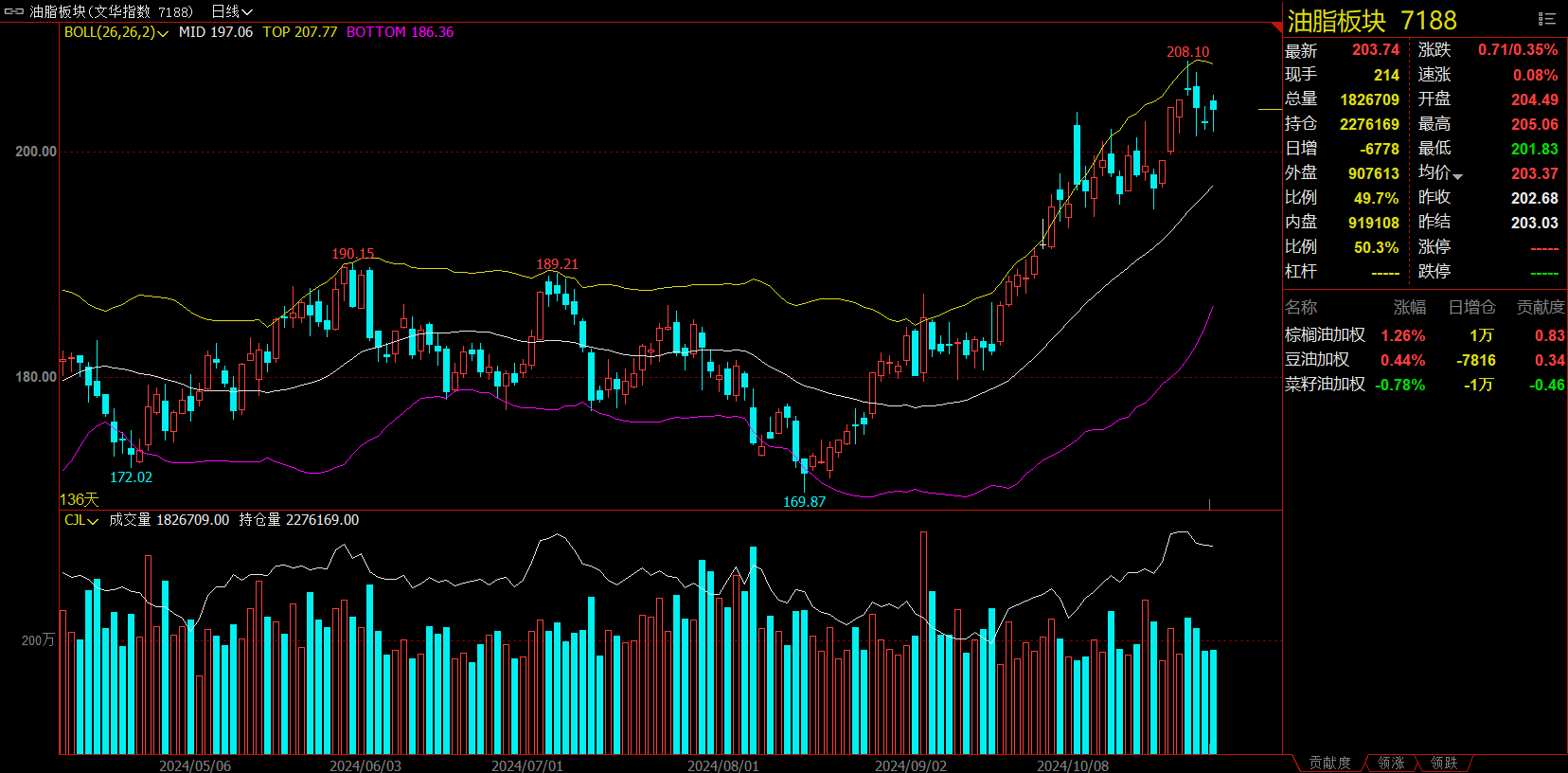

油脂板块涨0.35%,豆粕加权涨0.58%。

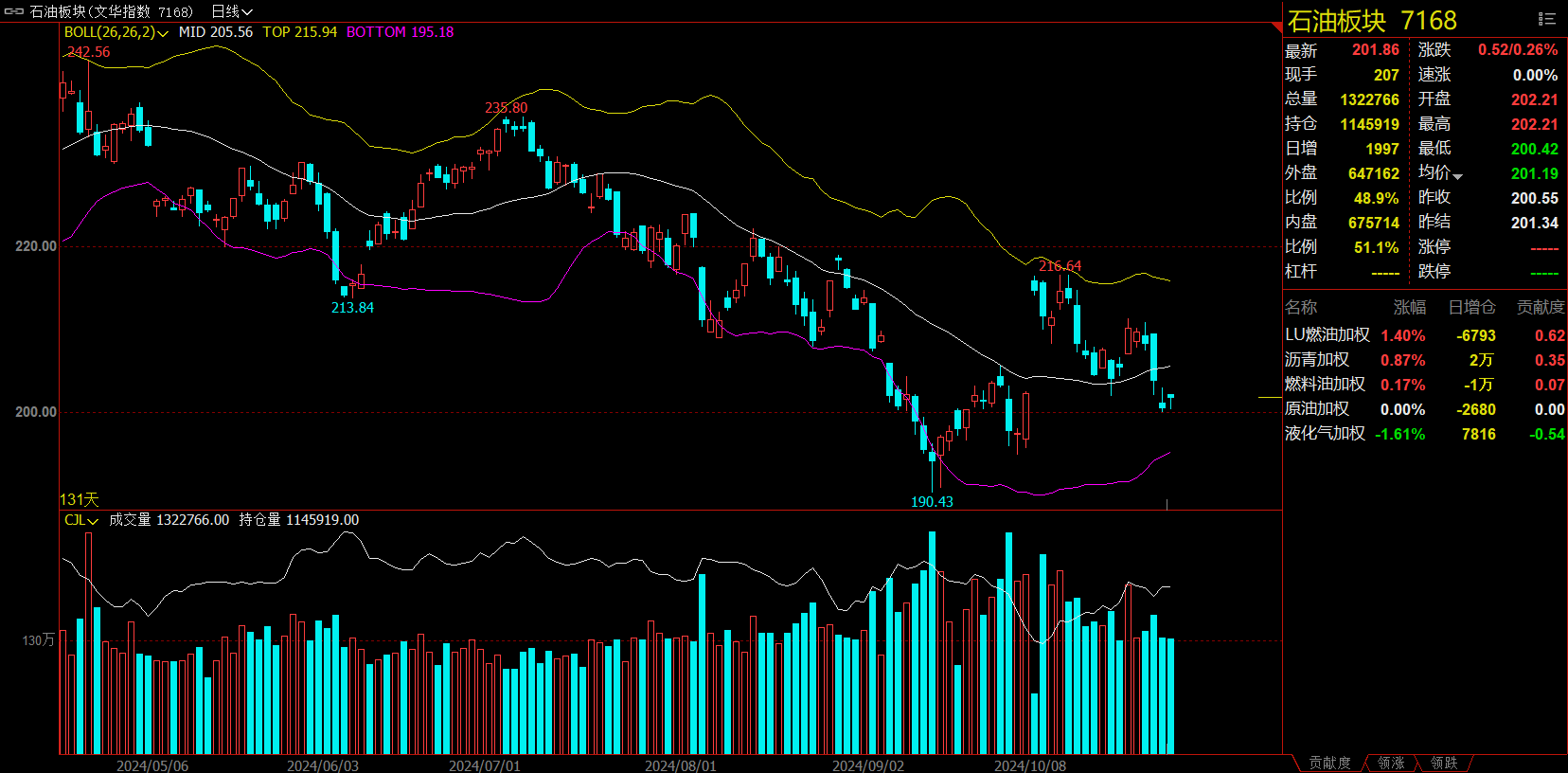

石油板块涨0.26%,低硫燃料油加权涨1.4%。

有色板块跌0.3%,碳酸锂加权跌2.69%。

今日热门品种回顾

铁矿石主力合约:叠加宏观政策对盘面价格影响的权重加深,铁矿石预计短期震荡调整

铁矿石主力合约震荡运行,最终收涨0.38%,报785.5元/吨。

国泰君安期货分析指出,当前铁矿供需绝对值仍偏宽松,需求无法匹配偏高到港量,港口库存仍处于高位,铁矿基本面改善不明显,考虑到11月后到港量会有明显回落、在需求处于季节性旺季的情况下港口库存大概率维持去化,产业链的安全边际或将持续维系,叠加宏观政策对盘面价格影响的权重加深,预计短期震荡调整,后续需关注需求跟进对价格形成有效带动。

光大期货表示,港口现货价格小幅下跌,成交回升,日照港PB粉价格下跌3元/吨至767元/吨,超特粉价格下跌5元/吨至655元/吨,全国主港铁矿累计成交110.2万吨,环比回升10.47%。10月28日,中国47港进口铁矿石库存总量16125.35万吨,较上周一增加195万吨;45港库存总量15482.35万吨,环比增加224万吨。近期铁矿石发运及到港有所回落,铁水产量持续回升,铁矿石供需阶段性改善。预计短期铁矿石盘面或将呈现震荡偏强走势。

国都期货表示,本期铁矿供弱需强,近端与远端供应均有所降低,但前期检修高炉陆续复产,日均铁水产量继续回升。但钢厂盈利率已从高位回落,后续铁水产量增量有限。宏观风云又起,华尔街再次押注“特朗普交易”,铁矿石作为黑色系中宏观强相关品种,矿价将延续大幅震荡走势,建议观望为主,前期多单逢高出局。

碳酸锂主力合约:碳酸锂供应过剩的格局难改,中长期仍以逢高沽空思路为主

碳酸锂主力合约低位震荡,最终收跌2.83%,报收73850元/吨。

正信期货分析指出,中长期维度看,今明两年是上游锂矿和盐湖放量的大年,碳酸锂供应过剩的格局难改。需求端,据调研,预计10月国内正极厂商的排产较9月环比基本持平,但11月的需求存在一定不确定性。终端市场方面,据乘联会,9月新能源乘用车市场零售112.3万辆,同比增长50.9%,超市场预期。策略方面,本次旺季接近尾声,且受到高库存和套保需求较大的压力,预计锂价震荡偏弱。短期建议区间操作,中长期仍以逢高沽空思路为主。

中金财富期货表示,考虑船运周期因素,预计10月我国碳酸锂进口量将有所回升,当前下游需求排产较为乐观,拉动对碳酸锂需求量上行。上游锂盐厂仍以挺价情绪为主,需求情况乐观下拉动碳酸锂现货成交价格在本周初呈现小幅上移,考虑到目前碳酸锂累计库存水平,预计短期内维持震荡行情,中期看,如果价格大幅反弹,仍具备卖保价值。

西南期货认为,锂盐厂减产意愿并不强,总体来看供应压力继续维持,消费方面进入10月下旬旺季驱动或有所减弱,正极材料产成品库存持续增加,正极材料11月排产数据有较明显降幅,在旺季需求以及前期供应减产的共同作用下,库存方面仍维持去库趋势,不过库存和仓单总体仍处于高位,且四季度逐步进入消费淡季,碳酸锂供需过剩压力再度增强,后续库存或再度迎来拐点,价格上方压力较大,预计短期价格弱势震荡。

橡胶主力合约:供应端增量节奏不变,橡胶短期内仍然处于震荡调整之中

橡胶主力合约震荡偏弱,最终收跌0.22%,报收17845元/吨。

中金财富期货分析指出,泰国前三季度大类橡胶出口共计307万吨,同比下降7%;出口中国总计159万吨,同比大幅下降23%。进入10月下旬以后,东南亚主产区降雨天气变少,泰国自东北部向南部降雨逐渐减少,且较往年同期无显著增多。在天气因素影响减弱后,预计天然橡胶产量和对华出口量将呈递增趋势。

银河期货认为,总体看中短期内,橡胶市场供应端增量节奏不变,原料价格震荡走弱,成本端支撑下降,终端下游维持刚需采购,市场成交乏力。天然橡胶市场中短期内仍然处于震荡调整之中。操作上反弹逢高短空并严格设置止损。长线等待充分调整结束之后的逢低做多机会。

中泰期货表示,橡胶产区天气恢复正常,国内外产区陆续进入割胶旺季,产区新胶后期供应预期增加,国内青岛深色胶库存继续去库,供应端利好随着产区天气转好而有所减弱。目前国内外橡胶库存不多,后期到货或有所增加,虽然后期新胶实际供应仍有较大不确定性,但在近期供应端转好预期带动下,沪胶短期震荡重心受5日线压制不断下移,短期操作保持偏空思路。

今日期市热点及未来焦点