- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。沪锡、鸡蛋、焦炭涨超2%,锰硅、国际铜、焦煤、棕榈油涨超1%;跌幅方面,烧碱跌超4%,集运欧线跌超2%,丁二烯橡胶、工业硅、白糖、玻璃跌超1%。

资金流向

截至11月4日15:15,国内期货主力合约资金流入方面,沪铜2412流入9.16亿,中证1000 2412流入4.65亿,焦煤2501流入3.72亿;资金流出方面,沪金2412流出16.7亿,玻璃2501流出7.51亿,菜油2501流出5.07亿。

成交量与持仓量

截至11月4日15:15,国内期货主力合约成交方面,螺纹钢主力成交321.39万手,玻璃主力成交244.41万手,纯碱主力成交172.06万手;国内期货主力合约持仓量方面,螺纹钢主力持仓170.15万手,豆粕主力持仓155.02万手,PTA主力持仓126.08万手。

板块指数方面

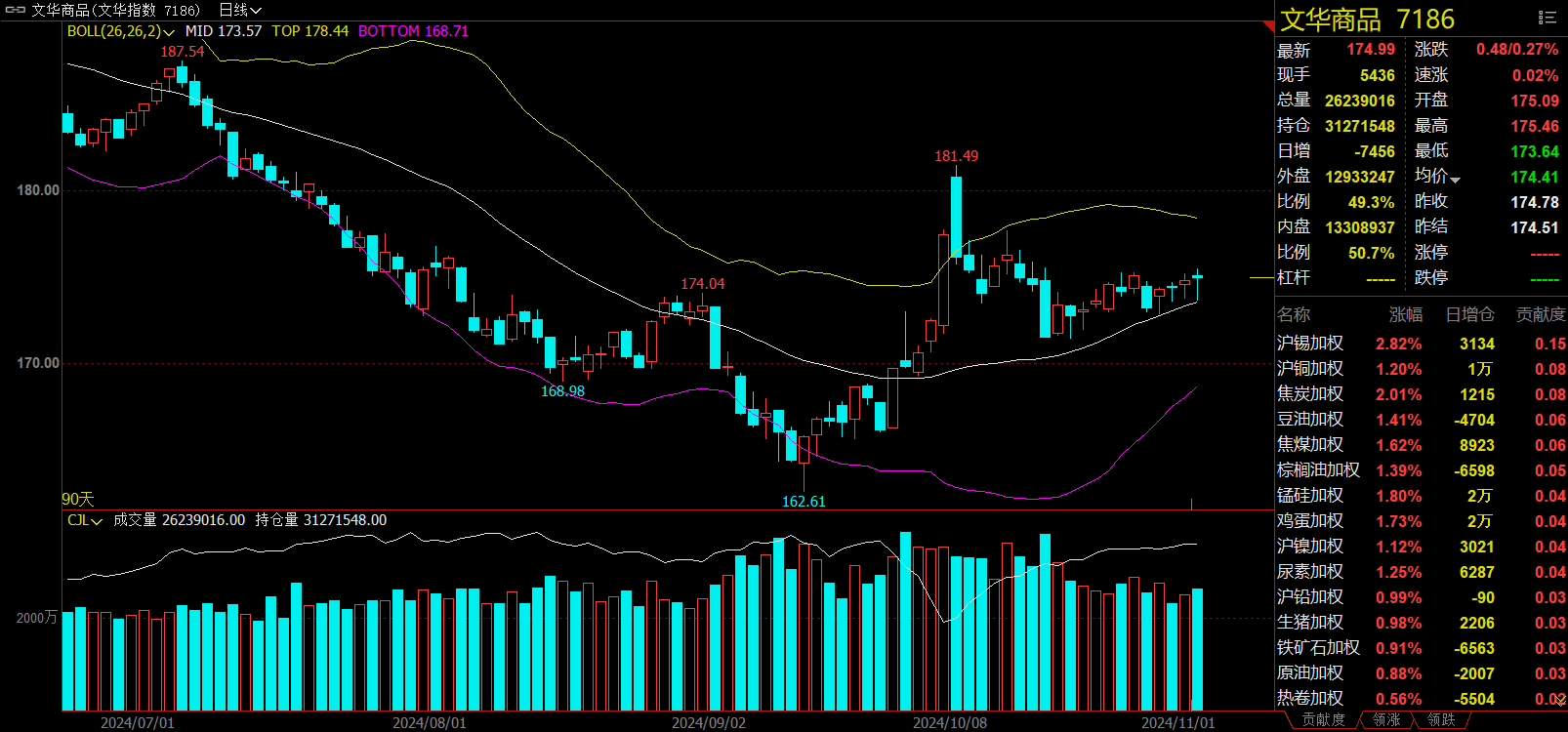

文华商品指数涨0.27%,国内期货主力合约涨跌不一。

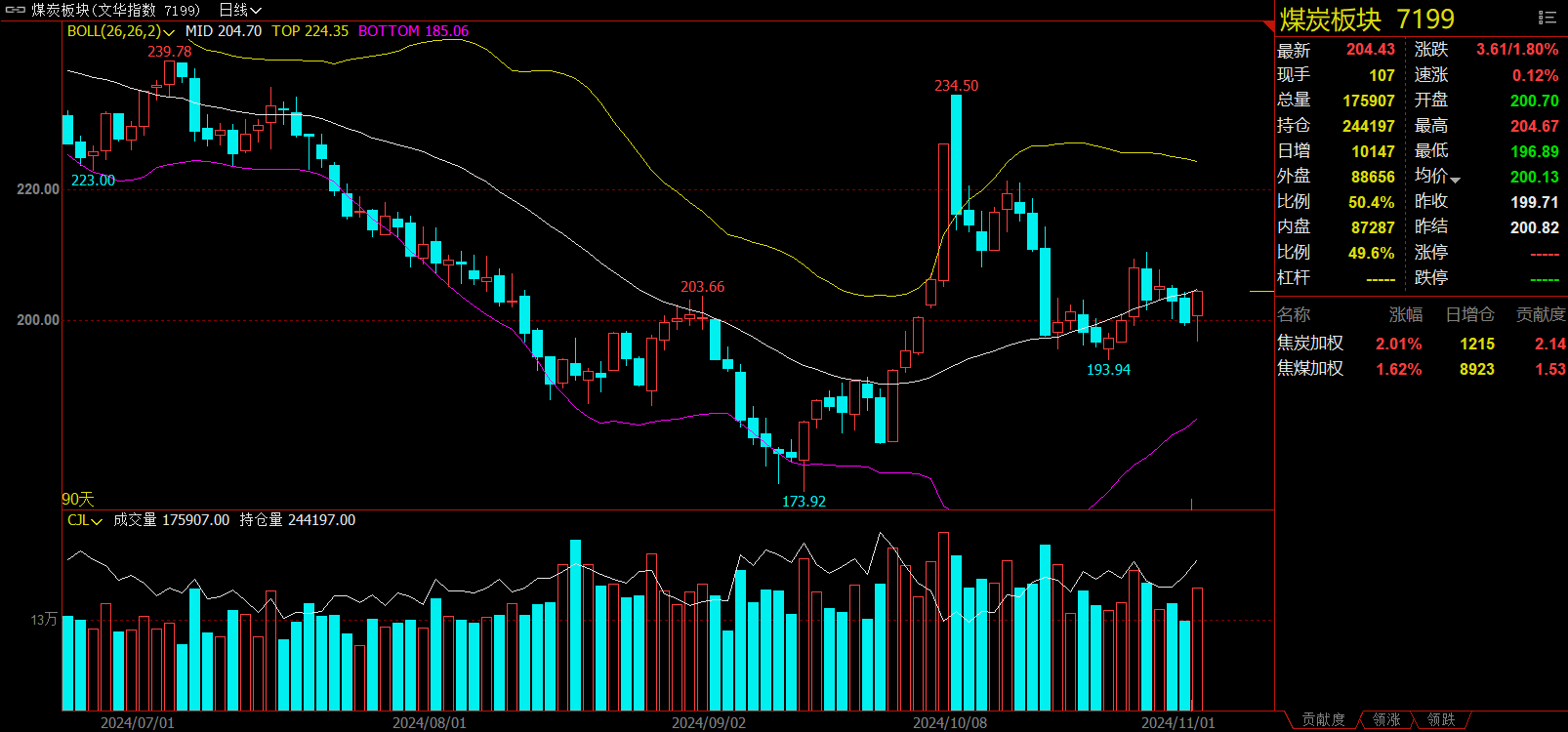

煤炭板块涨1.80%,焦炭加权涨2.01%。

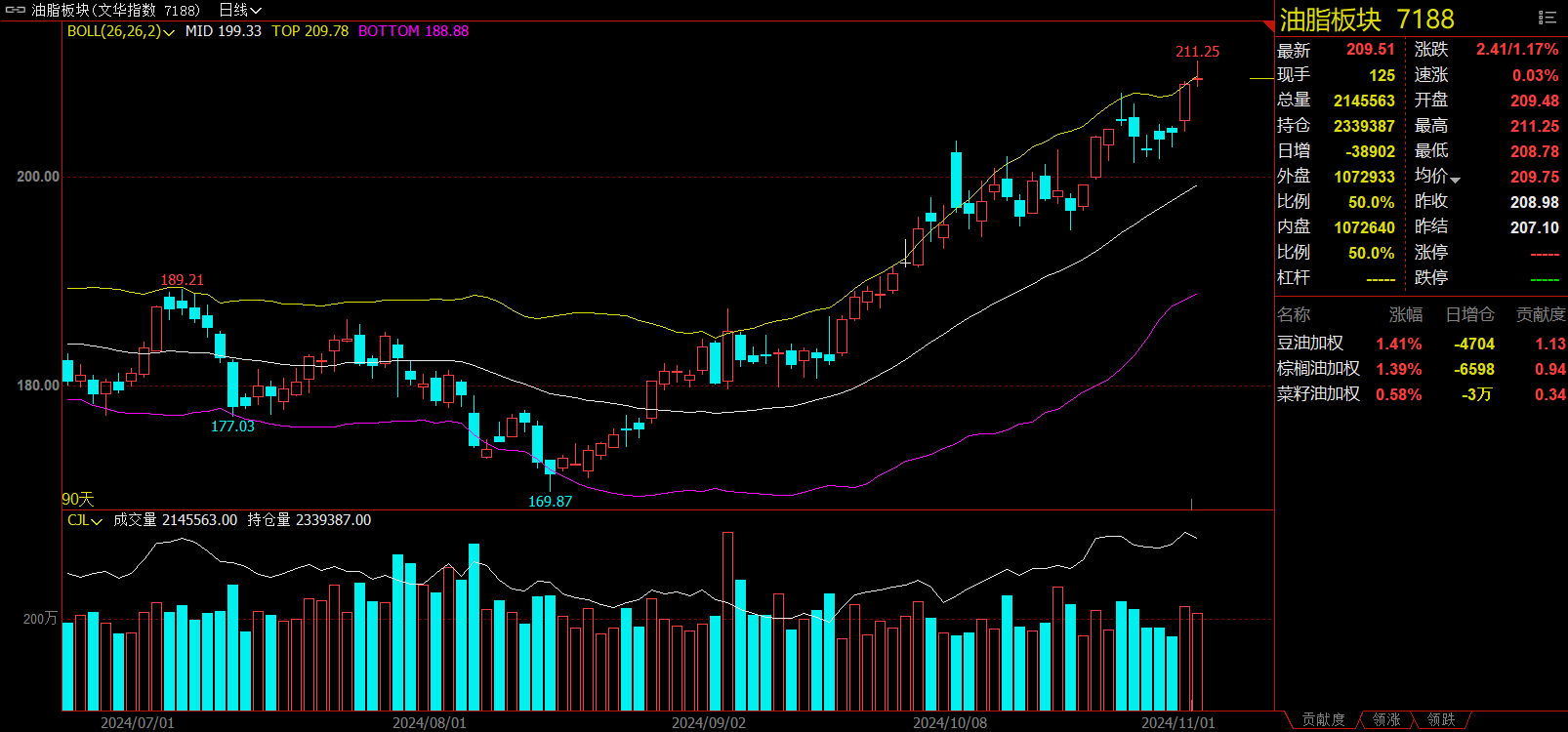

油脂板块涨1.17%,豆油加权涨1.41%。

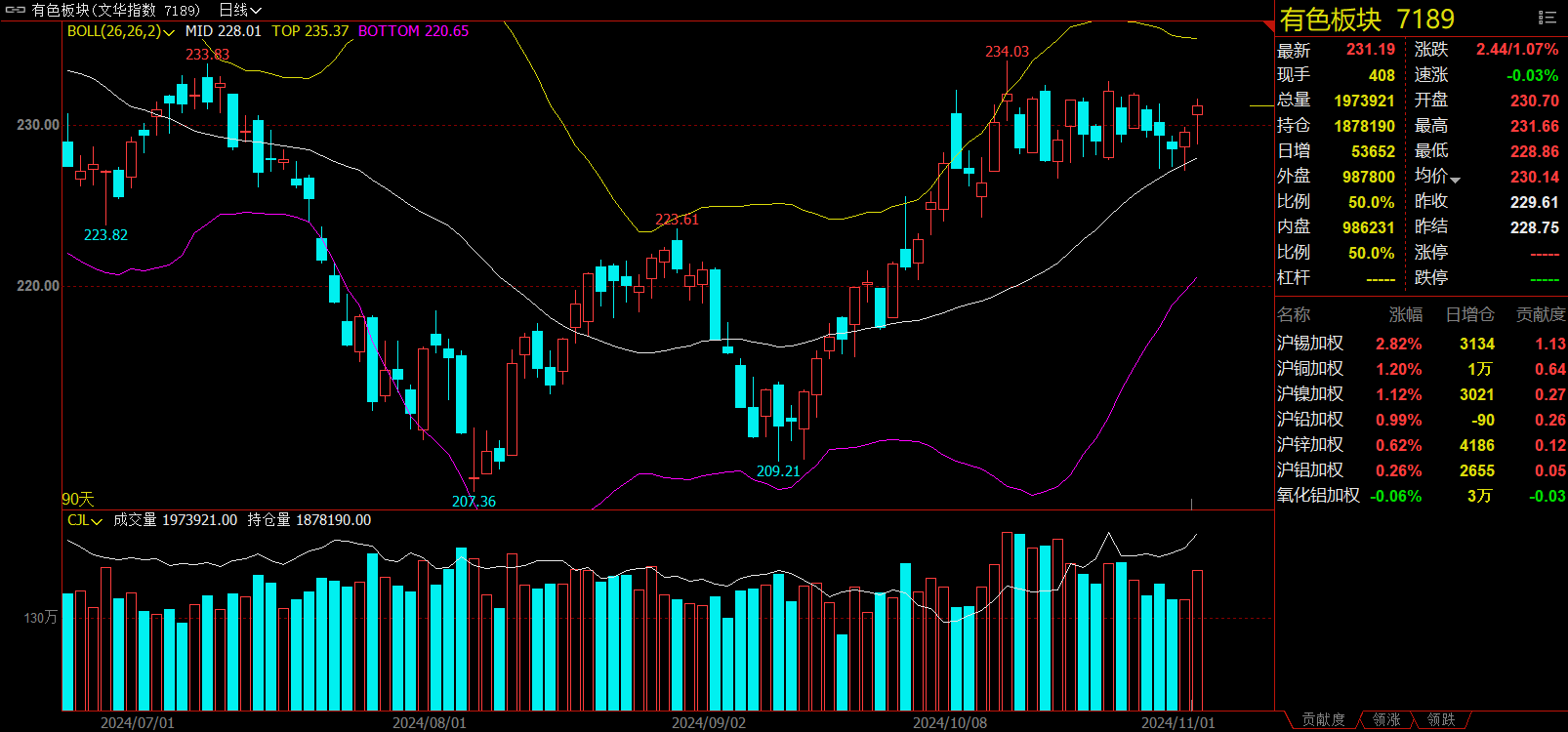

有色板块涨1.07%,沪锡加权涨2.82%。

玉米链跌0.88%,淀粉加权跌0.90%。

今日热门品种回顾

玻璃主力合约:玻璃基本面有所转好,但现货产销走弱

玻璃主力合约震荡运行,最终收跌1.26%,报1337元/吨,跌幅较上周五夜盘有所缩窄。

新湖期货分析指出,华北(沙河)地区投机情绪较前期下滑较多,主要原因亦在于期现商前期拿货较多导致库存相对水平偏高。而华中、华南、华东地区表现相对不错。因此上周浮法玻璃原片去库幅度再度加大,周度去库588.30万重量箱,各地均有所去库,其中华中地区去库幅度最大。后续仍需持续跟踪供应端冷修情况(随行业利润修复或出现放缓),以及地产终端需求实质性修复情况。当前主要刺激点依旧在于地产端政策力度、实际执行强度(若持续性得到推进,玻璃将得到进一步支撑)。中短期盘面预计震荡偏强为主,但需注意企业套保进展。此外随着主力逐渐推进、接近给出天然气利润位置,多单需要谨慎对待。持续关注宏观政策/会议及终端地产需求修复的延续情况,谨防宏观不及预期。

中辉期货表示,供应方面,上周浮法玻璃产量111.6万吨,环比减少1.7%;企业开工率77.61%,环比减少0.91%;产能利用率79.16%,环比减少1.37%。库存方面,上周全国浮法玻璃样本企业总库存5105.8万重箱,环比减少10.33%,多地产销大幅好转。整体来看,10月玻璃基本面继续边际好转,现货市场情绪较为积极。后期玻璃供应再度下降空间有限,现货高成交持续程度面临考验,后续更多关注国内重要会议以及美联储利率决议情况。技术面,玻璃2501合约在整个十月份日k呈现触底反弹走势,短期逐步收复强弱分水岭-日线图20日线。后续在支撑1270-1280之上低多埋伏政策利多预期为主,顺势跟进注意仓位管理;上方关注周k前高1420-1430区域,有效上破有望进一步打开反弹空间。

国信期货表示,供给端,玻璃周熔量111.6万吨,环比下跌1.93万吨。生产方面,行业利润环比上行,其中天然气制玻璃利润为-281.86元/吨。需求端,下游开工率低位,深加工订单天数13.2天,环比下降;周度LOW-E玻璃开工率环比上行,远低于往年同期水平。厂家库存5105.8万重箱,环比减少588.3万重箱,部分库存转移至期现商及贸易商手中。近期企业冷修量增加,玻璃基本面有所转好,但现货产销走弱,本周宏观主导行情,波动率放大,择机操作。

烧碱主力合约:供应压力明显回升,市场开始交易淡季预期

烧碱主力合约弱势运行,最终收跌4.39%,报收2594元/吨。

国泰君安期货分析指出,烧碱驱动向下。一方面几内亚矿石发运量持续上升,已恢复正常水平,未来氧化铝企业将恢复几内亚铝土矿的使用,导致耗碱量下滑,同时非氧化铝下游也面临季节性需求下滑。另一方面烧碱大部分装置在11月前复产,供应压力明显回升。因此市场开始交易淡季预期。但需要注意的是,目前期货贴水幅度较大,期货估值仍存在争议。后期要重点关注氧化铝新产能投产节奏,可能会导致在烧碱价格回落至低位后,囤货需求再次兴起从而支撑市场。

中财期货表示,整体来看,供应端大部分检修装置将在11月回归,目前仅有少量11月计划内检修的装置,预计11月份烧碱供应端将呈现宽松格局。库存端,受到10月检修产量减少以及氧化铝、非铝需求乏力的影响烧碱库存连续去库。需求端,氧化铝仍然受到铝土矿供应不足的问题,供应仍然偏紧。非铝端预计在11月份需求将逐步转淡。当前烧碱现货价格已经开始出现松动, 11月1日夜盘受山东地区烧碱现货价下调影响大幅下跌。随着山东地区某氧化铝大厂的持续补库,烧碱现货价格可能会进一步松动。

沪锡主力合约:锡矿供应紧张或引发冶炼厂减产,缅甸佤邦关于严查非法开采的消息刺激锡价走强

沪锡主力合约午盘强势上涨,最终收涨2.83%,报收262950元/吨。

新湖期货分析指出,缅甸佤邦关于严查非法开采的消息刺激锡价走强,国内跟随走强。早间现货市场表现冷清,价格上涨,下游畏高,个别零星采购,贸易商表现也不甚积极。市场成交非常少。现货升贴水随着盘面上涨而由强转弱。近期冶炼厂运行变化不大,产量平稳为主,进口则有一定放量,前期进口锡锭逐步流入国内。消费端则缺乏动力,终端市场总体趋缓,新订单不足。不过矿端供应紧张情况明显,虽然缅甸佤邦不断传出复产的声音,但目前仍无实质性进展。锡矿供应紧张或引发冶炼厂减产。短期基本面暂缺乏有力驱动,市场受宏观影响为主。锡价或反复震荡,短线建议区间操作为主。

西南期货认为,据悉近期缅甸公布许可证缴费消息,市场对于缅甸矿端复产预期有所抬升,国内方面,前期停产检修炼厂逐步恢复正常生产,进口方面,近期进口锡大量到货,导致供应端有所增长,消费方面电子行业继续回暖,不过光伏订单仍旧难言乐观,总体来看需求起色平平,现货市场企业仅维持刚需补库,近期国内宏观情绪仍旧较为积极,锡的供需矛盾并不突出,建议关注缅甸方面进一步消息,注意控制风险。

一德期货表示,宏观面上,依然美国软着陆预期+国内政策预期,但接下来国内重要会议举办、美国大选和议息会议落地,宏观会更为明确。供需面上,扰动主要还是在缅甸与印尼,缅甸进口仍低位,印尼出口略微增加,缅甸有许可证缴费消息,复产预期增加,但未有进一步消息,需持续关注;国内冶炼开工率回升,锭预期供应增加。需求上,现货升水低位,企业普遍逢低采购为主,价格28万以上需求明显受抑制,但价格回调后备货意愿会增加。当前基准假定仍是缅甸佤邦不复产,锡价或仍高位运行,但若复产,此前的高溢价或将收缩。

今日期市热点及未来焦点