- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。焦炭、焦煤跌近4%,液化石油气(LPG)、碳酸锂、PTA、沪银、对二甲苯(PX)、工业硅跌超2%;涨幅方面,氧化铝涨超3%,20号胶、橡胶涨超2%,玻璃、丁二烯橡胶涨超1%。

资金流向

截至11月6日15:15,国内期货主力合约资金流入方面,焦煤2501流入7.54亿,豆油2501流入2.85亿,PTA2501流入2.11亿;资金流出方面,上证50 2412流出8.91亿,沪深300 2412流出7.07亿,铁矿石2501流出6.42亿。

成交量与持仓量

截至11月6日15:15,国内期货主力合约成交方面,螺纹钢主力成交335.61万手,玻璃主力成交189.47万手,纯碱主力成交163.71万手;国内期货主力合约持仓量方面,螺纹钢主力持仓167.71万手,豆粕主力持仓151.47万手,PTA主力持仓133.94万手。

板块指数方面

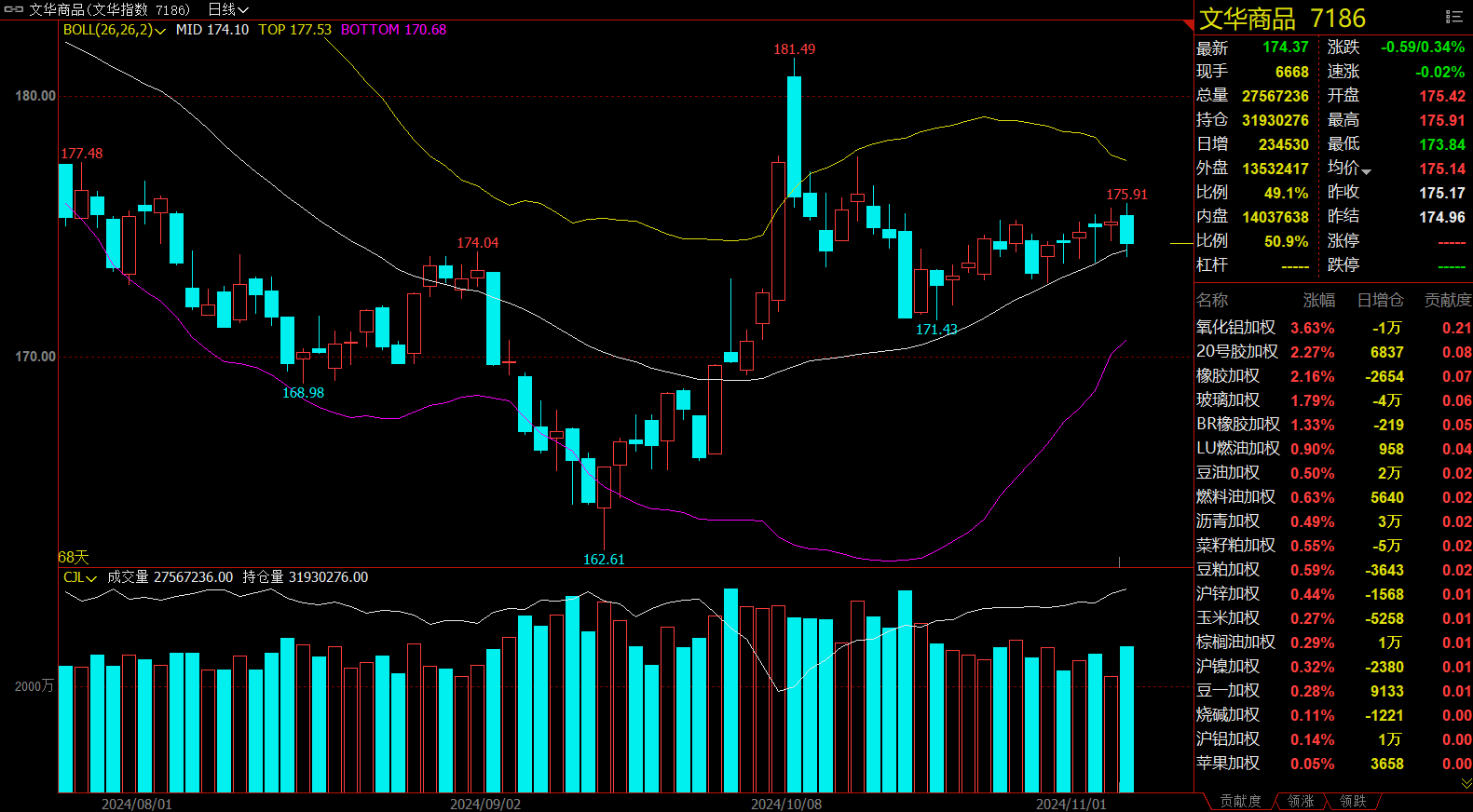

文华商品指数跌0.34%,国内期货主力合约多数下跌。

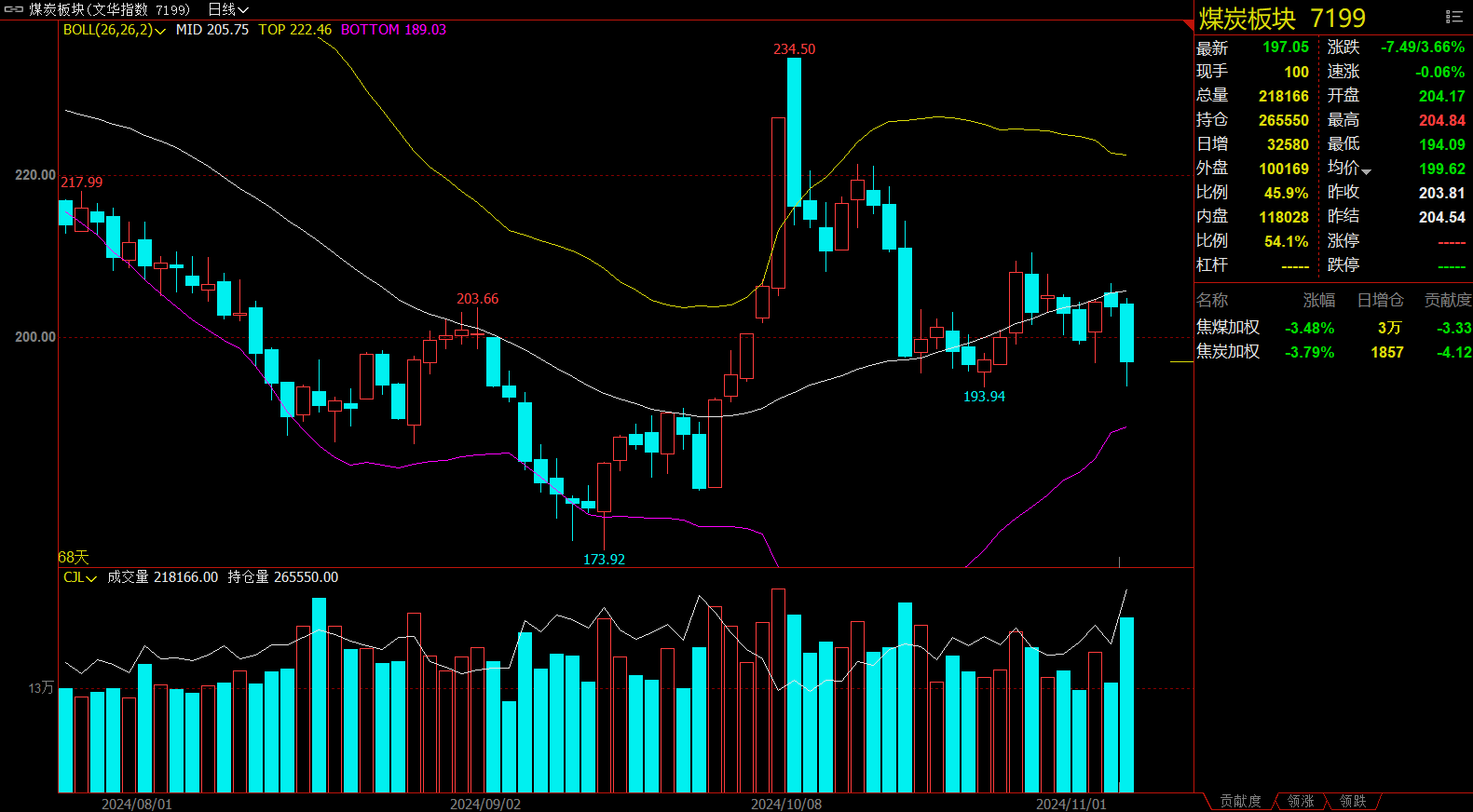

煤炭板块跌%,焦炭加权跌3.79%。

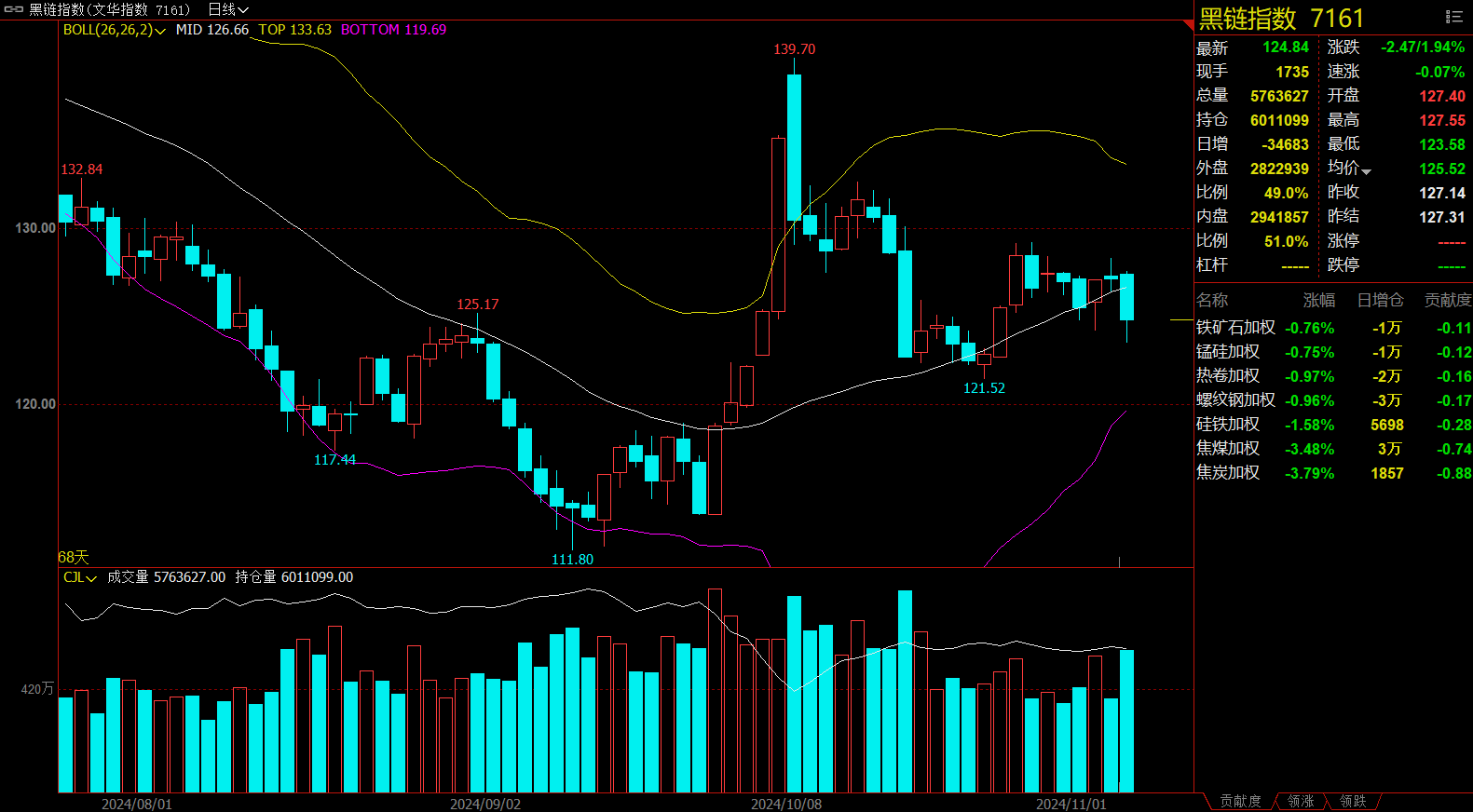

黑链指数跌1.94%,焦煤加权跌3.48%。

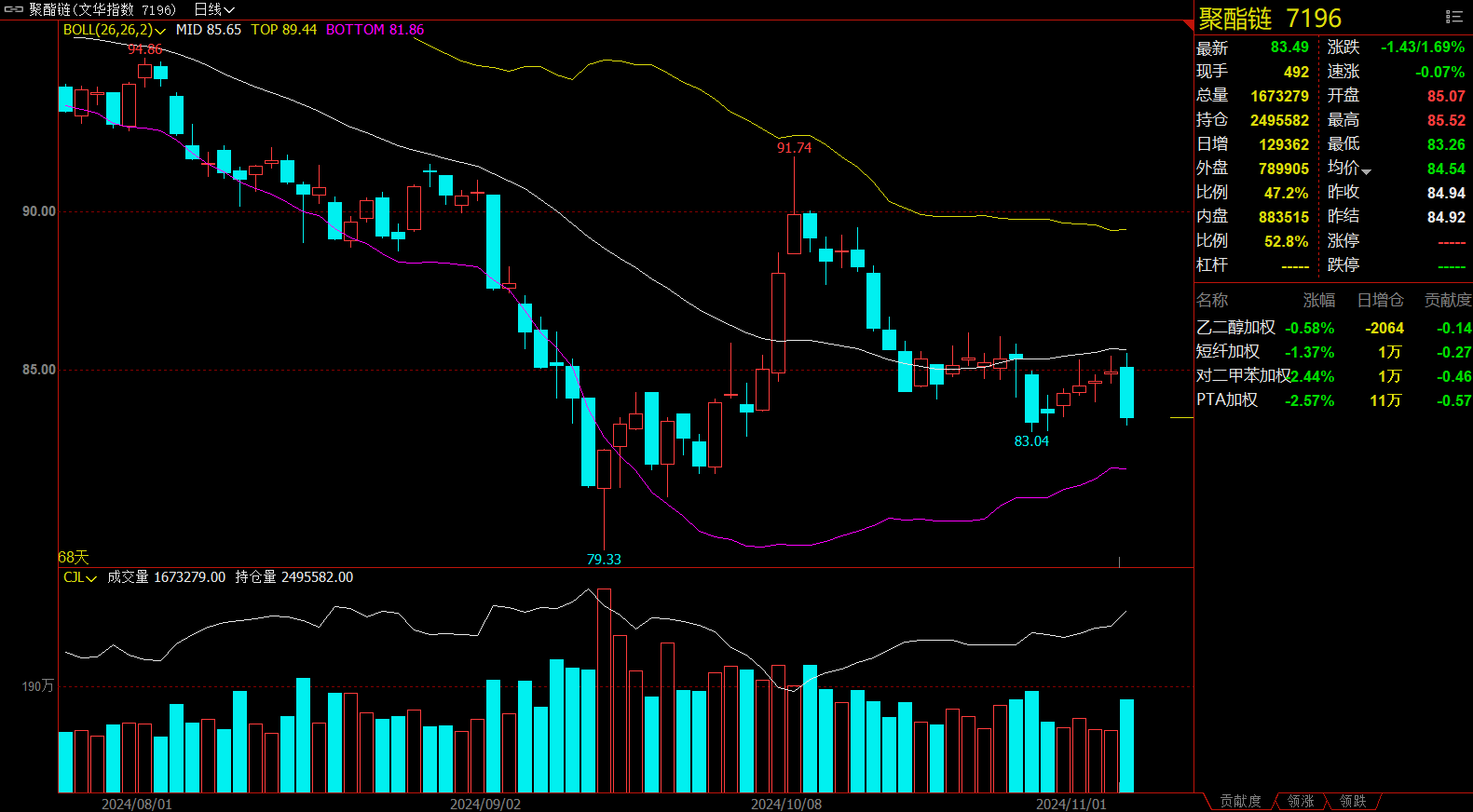

聚酯链跌1.69%,PTA加权跌2.57%。

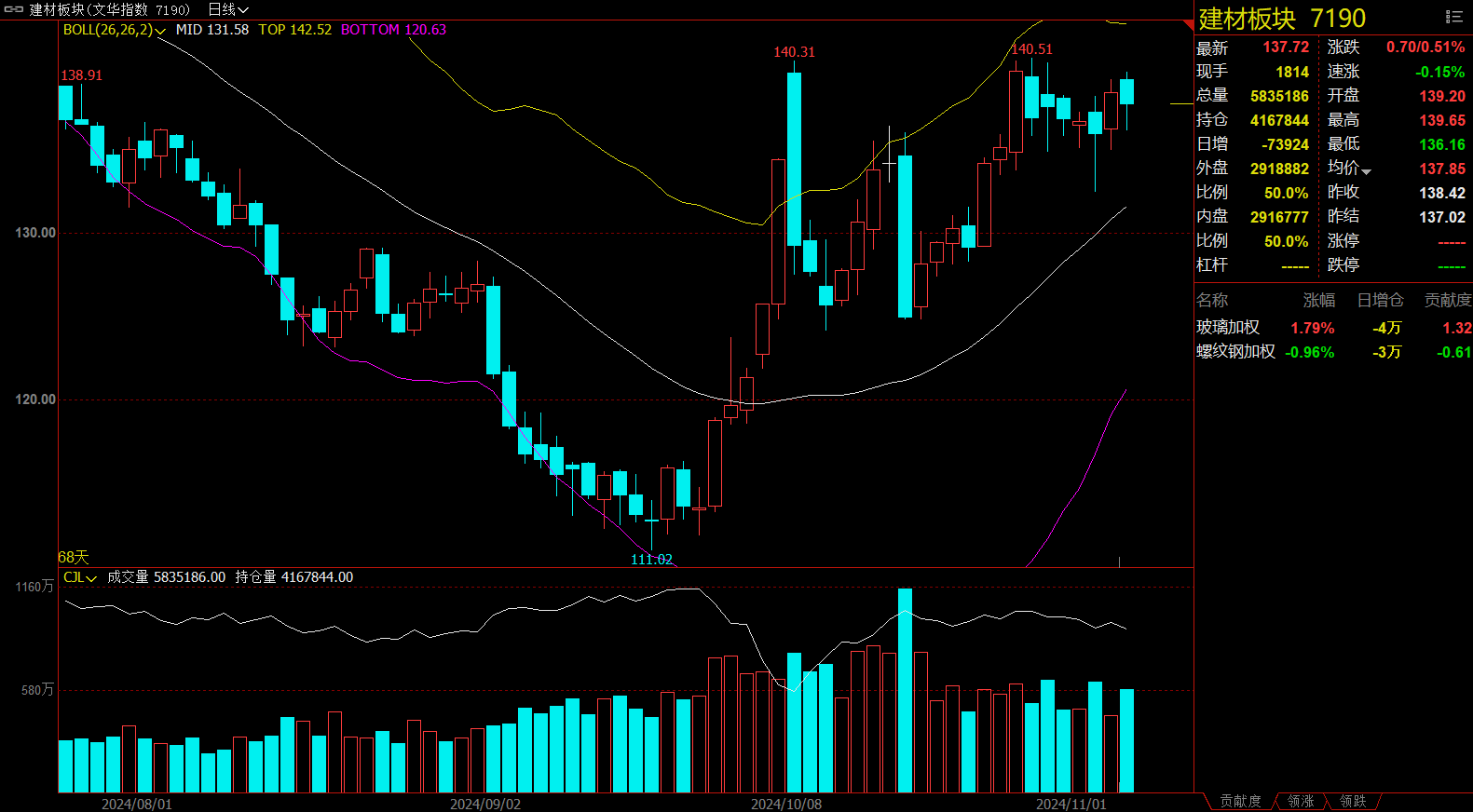

建材板块涨0.51%,玻璃加权涨1.79%。

今日热门品种回顾

橡胶主力合约:当前现货库存仍维持低位,对价格重心存有支撑

橡胶主力合约今日震荡上涨,最终收2.14%,报18125元/吨。

国信期货分析指出,近期,国内海南产区多雨,阻碍割胶作业;但国外主产区正值旺产季且天气正常,新胶增产节奏加快,原料收购价格止跌企稳。当前现货库存仍维持低位,对价格重心存有支撑;但伴随着供应放大预期升温,船货的陆续到港,部分环节库存迎来小幅累库,从而导致市场心态整体偏空。技术面,胶价反弹回升,橡胶RU2501短期可能维持高位区间震荡运行。操作建议:震荡偏多思路操作。

瑞达期货表示,近期随着天气扰动减少,海外产区季节性上量预期较强,胶价成本支撑偏弱。国内云南产区割胶工作正常开展,保持正常上量节奏,原料价格小幅回落。近期青岛总库存呈现继续累库趋势,保税仓库维持小幅去库,一般贸易库继续累库,海外混合到港量维持增加态势,现货供应偏紧预期降温,下游采购基本刚需为主,整体出库量不多,使得青岛现货库存继续累库。上周半钢胎企业产能利用率小幅波动,各企业维持高开工状态;全钢胎各企业排产情况表现不一,检修企业开工逐步恢复,带动整体产能利用率小幅提升。ru2501合约短线建议在17550-18400区间交易;nr2501合约短线建议在14150-14600区间交易。

中财期货表示,总体来看,橡胶矛盾在重塑,后续炒作热点集中在浅色胶方面,但短期依旧NR偏强,下跌为基本面实属季节性弱势。维持深跌低吸思路。

豆粕主力合约:美豆利空逐步消化,继续下行空间有限

豆粕主力合约震荡上涨,午盘持续拉升,最终收涨0.98%,报收3002元/吨。

东吴期货分析指出,美豆主要是受出口销售的提振。目前美豆是国际市场价格最低的大豆来源,若特朗普上台按18年历史美豆将由于贸易政策和汇率原因价格大涨,所以美豆出口高,预计到港量高企。宽松供给压制了国内粕价,同时需求端上未发生明显上升趋势,国内菜系豆系库存都偏高。因此粕类近期走势较弱,关注美国大选结果,可能出现剧烈震荡。

光大期货表示,周六凌晨美国农业部11月供需报告将发布,预计将下调美豆产量和单产预估。机构预计美豆产量为45.57亿蒲,预估区间44.95-46.4亿蒲。美豆单产预计为52.8蒲/英亩,库存为5.32亿蒲。另外,市场也在等待周四的出口销售报告。国内方面,豆粕期货平稳,现货价格坚挺。市场等待大选结果,美豆价格企稳走高对国内豆粕支撑作用。豆粕偏强看待,基差走强。操作上,多单参与。

正信期货表示,总的来说,多空交织美豆震荡走高。当前国内油厂大豆及豆粕库存仍相对较高,叠加巴西大豆丰产预期,中长期连粕依然偏空。不过短期关注美国大选落地,预计大选前后连粕走势偏强,不过策略上仍建议逢高沽空。

新湖期货表示,我们维持之前的看法,在当前时点,美豆的利空逐步消化,供需宽松的预期也面临修正,关键整数关口可能会站稳。目前美农给出的1.69亿吨的巴西新季产量预估在当前显得过于乐观,未来关于巴西的产量炒作大概率会有,但是不一定出现在哪一个生长阶段。我们认为,连豆粕已经跌至前低附近,估值偏低,且国内宏观环境和地缘政治均偏多,继续下行空间有限,但向上驱动仍存不确定性,建议观望或短多尝试。

焦煤主力合约:若后续政策力度有限,双焦走势或逐渐转弱

焦煤主力合约今日单边下挫,最终收跌3.48%,报收1317.5元/吨。

光大期货分析指出,周三,国内黑色系集体转跌,双焦跌幅居前,焦炭盘中跌幅一度超5%。目前现实端与预期端的博弈仍较为严重,人大常委会正在进行中,货币政策、财政政策或存在较大空间,市场风险偏好较强。不过考虑到继前期河北唐山环保限产后,天津从11月7日20时起同样启动Ⅱ级应急响应重污染天气预警,现部分天津钢厂已处于停产检修状态。因此在相关政策释放之前,焦煤焦炭走势或继续在弱现实与强预期上进行拉扯,价格波动幅度或增大。

从双焦基本面情况来看,国内主流煤矿正常生产,市场不确定因素增加,多数焦企观望为主暂缓采购,线下签单节奏放缓,部分煤矿小幅累库。焦化企业近期开工平稳,铁水维持高位运行,钢价近期有一定上涨,市场情绪有所缓和。但是经过前期补库,钢厂原料库存得到明显提升,部分钢厂近期采购有所减少,以消化现有库存为主,焦企出货压力渐显。若后续政策力度有限,双焦走势或逐渐转弱。

东海期货认为,焦炭一轮提降落地,跌幅50-55元/吨,第二轮提降开启;供应方面,国产煤供应持稳,进口煤进口量可观,整体供应无忧;需求方面,铁水日均产量周环比有所回落。基本面方面煤焦供需宽松格局未改变,当下国内外宏观消息密集,煤焦交易逻辑在基本面和宏观中博弈,预计短期煤焦宽幅震荡。风险提示:上行风险:供应大幅下降,需求大幅增加,宏观利多;下行风险:供应大幅增加,需求下降,宏观利多出尽。

新湖期货表示,市场近期在宏观预期和产业逻辑中反复博弈。宏观上,本周重要数据和会议较多,市场对政策增量预期偏强,未落地前暂时无法证伪。基本面方面,供应矿山仍处于爬产中,但进度受到安监限制,下游钢厂复产维持高位,现货市场价格震荡偏弱,需求上,上周铁水日均产量铁水235.47万吨,环比-0.22万吨,略低于预期,本周产量预期维持,下游在政策未落地前,采购谨慎。短期来看后续钢厂有季节性冬储补库需求预期和财政增量政策预期,向下空间有限,中期来看焦煤供需逐步转宽松,下游对高价抵触心态较强,上涨缺乏驱动,临近会议结果落地,市场波动率加大。操作上,建议谨慎。

今日期市热点及未来焦点