字体:

- 小

- 中

- 大

- 超大

评论

收藏

沪铝向上突破,氧化铝延续高位

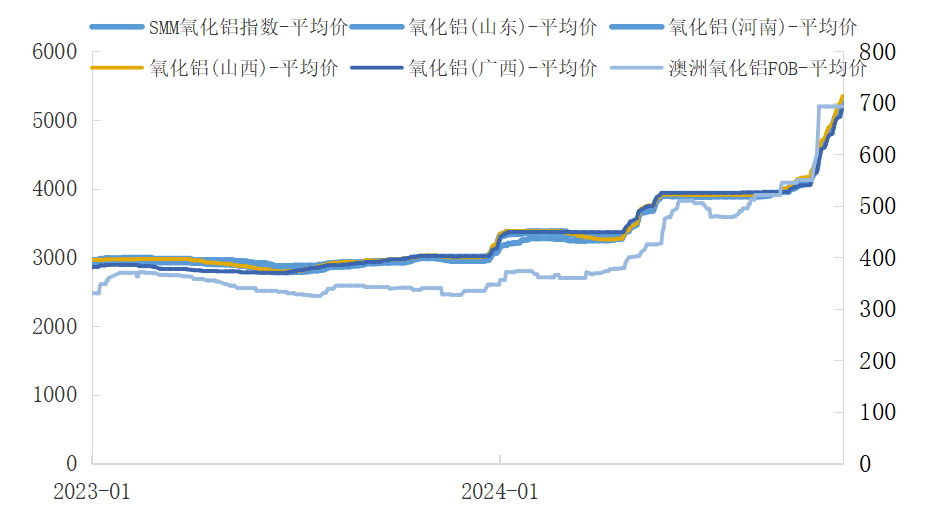

2024年11月7日,早盘沪铝2412主力合约向上突破至21490元/吨,刷新下半年以来高点;氧化铝2501主力合约上涨突破5260元/吨,延续高位运行。

2024年11月7日,早盘沪铝2412主力合约向上突破至21490元/吨,刷新下半年以来高点;氧化铝2501主力合约上涨突破5260元/吨,延续高位运行。铝产业链价格主要助推因素来源于两方面:一是铝土矿端的紧张问题尚未有效解决;二是氧化铝成本价格高位,部分高成本电解铝厂亏损而带来减产。

电解铝方面,由于铝土矿端扰动不断,氧化铝成本价格延续高位运行,部分高成本电解铝厂产生亏损而主动减产。据了解,11月初广西A电解铝厂受氧化铝成本过高影响,近日已开始停槽,前期计划停槽30%,后续或扩大至50%;广西B电解铝厂同样因成本高企影响,剩余一半未完成技改产能再次提上日程,预计影响年产能10多万吨。

氧化铝方面,11月初海外铝土矿扰动虽然趋缓,但矿端对氧化铝产能提升的限制仍存。近期国内重污染天气预警时有发布,北方山东、河北、河南等地均有氧化铝厂焙烧受影响,西南也存在氧化铝厂检修扰动,短期内氧化铝现货供应依然处于相对偏紧张局面。远期来看,广西某大型氧化铝厂二期规划200万吨产能,其中二期第一个100万吨产能预计于2025年一季度正式投产,第二个100万吨产量预计将于二季度初开始体现出来。

中辉期货分析师侯亚辉认为,整体上,目前铝土矿端扰动依然存在,氧化铝供应紧张局面延续,部分电解铝厂因成本过高而减产,短期铝价或延续偏强运行。远期来看,随着铝消费淡季特征逐渐显现,氧化铝供应放量后成本回落,铝供需结构会逐步恢复平衡,关注海内外矿端变动情况。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。