- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少,原木涨停,涨幅5.99%,焦煤、纯碱涨近3%,玻璃涨2%,焦炭、液化石油气(LPG)、烧碱涨近2%。跌幅方面,棕榈油跌超近4%,菜粕跌超2%。

资金流向

截至11月21日15:15,国内期货主力合约资金流入方面,沪银2502流入4.66亿,原木2507流入2.99亿,白糖2501流入2.81亿;资金流出方面,中证500 2412流出14.9亿,中证1000 2412流出13.92亿,沪深300 2412流出13.14亿。

成交量与持仓量

截至11月21日15:15,国内期货主力合约成交方面,螺纹钢主力成交173.77万手,棕榈油主力成交156.97万手,纯碱主力成交109.85万手;国内期货主力合约持仓量方面,豆粕主力持仓196.84万手,螺纹钢主力持仓153.66万手,PTA主力持仓112.75万手。

板块指数方面

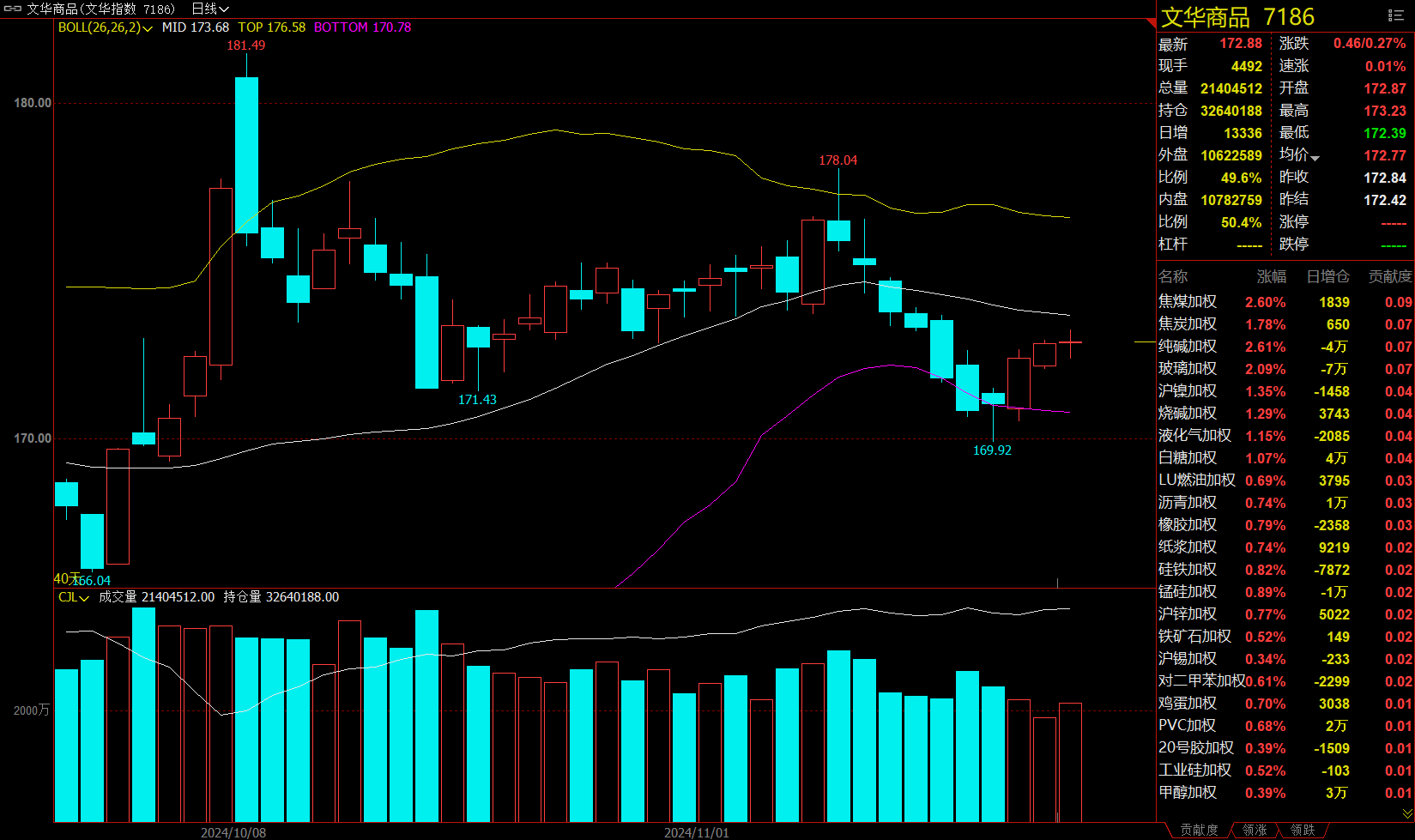

文华商品指数涨0.27%,国内期货主力合约涨多跌少 。

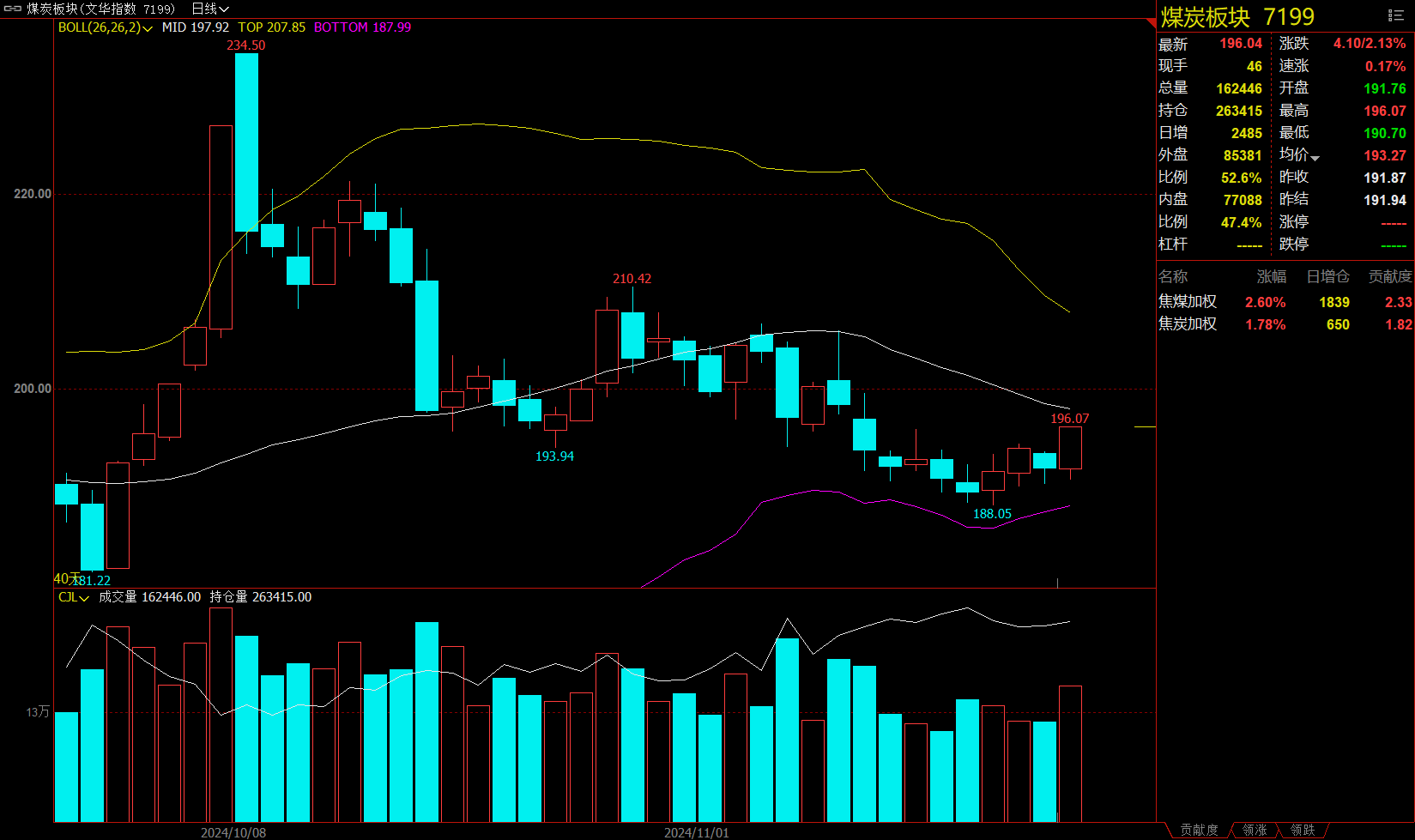

煤炭板块涨2.13%,焦煤加权涨2.60%。

油脂板块跌2.45%,棕榈油加权跌4.15%。

饲料板块跌0.57%,菜粕加权跌1.94%。

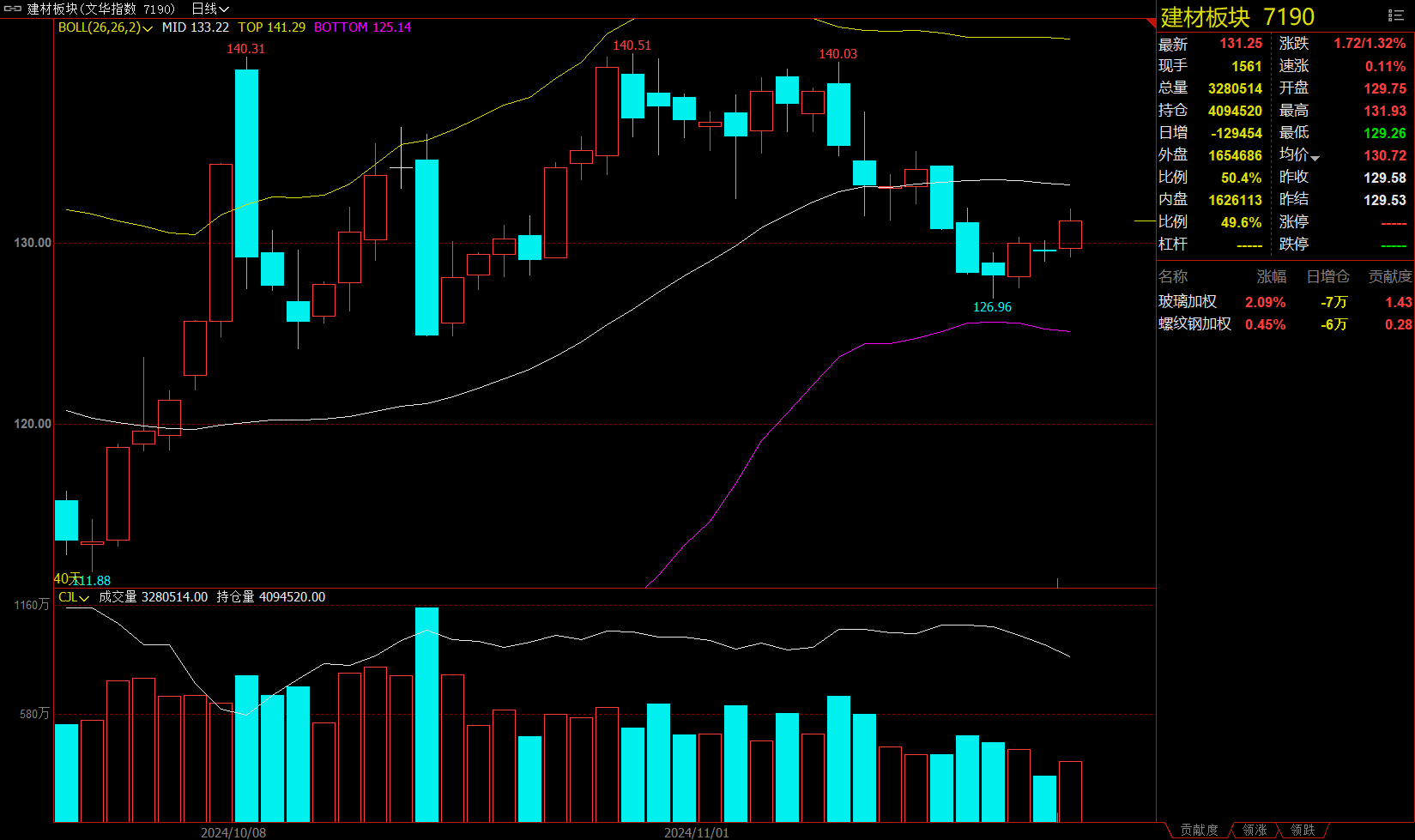

建材板块涨1.32%,玻璃加权涨2.09%。

今日热门品种回顾

棕榈油主力合约:棕榈油暂时维持阶段性调整走势为主

棕榈油主力合约收盘跌3.94%,报9556元/吨。

广发期货分析指出,受外围美豆油趋弱以及出口放缓担忧,棕榈油短线未能突破5000令吉而承压回落,短线预期会逐步向下走弱并寻求回补4700-4750令吉缺口。国内方面,目前连棕油期货的调整走势较为明显,耐心地关注10000元阻力能否突破,并以此作为后市行情走势的分水岭。随着气温下降导致需求减弱的影响,港口缓慢的累积库存,这也会在一定程度上给盘面带来打压,暂时维持阶段性调整走势为主。

瑞达期货分析指出,从供应面来看,通常国内豆油会于每年的4-8月份阶段性累库,目前库存水平仍维持高位,11-12月大豆进口量或再度回升,油厂开机率恢复,豆油供应增加,四季度豆油预计维持宽松格局。虽然短期受马来西亚棕榈油出口需求下降,生物柴油需求不确定性油脂回调,但马来西亚棕榈油进入减产季,产量下降,低库存状态下供应进一步趋紧,对棕榈油价格具有强大支撑作用,从而提振油脂盘面,但因豆油基本面较弱,豆棕价差深度倒挂预计维持。

纯碱主力合约:目前纯碱基本面变化有限,暂时区间震荡为主

纯碱主力合约收盘上涨2.86%,报1508元/吨。

光大期货表示,纯碱装置扰动影响减弱,供应延续高位,下游需求相对稳定,上游兑现前期订单库存主要转移至中游而非下游。目前纯碱基本面变化有限,宏观也较为平静,市场上下驱动均有限,暂时区间震荡为主,中期关注国内宏观政策以及下游春节前补库情况。

光大期货表示,现货市场多数稳定,西北地区价格小幅下调50元/吨。前期部分检修企业提升负荷,行业开工率提升至86.08%,后期纯碱生产水平也仍将逐步提升。需求端仍按需跟进为主,近几日低库存下游补库带动市场成交及企业出货好转,纯碱库存也存在下降预期。但由于当前基本面驱动相对有限,盘面暂时难以形成趋势性行情,短期建议仍以震荡思路对待。后期随着市场对12月增量政策预期加强,市场或再度进入宏观政策和基本面逻辑切换中,波动幅度也将逐步提升。

集运欧线主力合约:盘面预计整体震荡偏强

集运欧线主力合约收跌0.93%,报3293.9点。

海通期货分析指出,关注船司11月末揽货的积极性,月末整体装载率偏高,关注是否出现爆舱。盘面预计整体震荡偏强,本周前三个交易日市场情绪偏向积极饱和,关注12月初实际价格而非姿态性报价陆续报出后对市场的情绪压力。

新湖期货表示,目前近月仍在博弈船司12月运价的落地性,一旦出现某船司的报价下调,则盘面近月合约估值将跟随回落。船司最新运价报价方面,中远昨日给出了上海至鹿特丹的12月报价,运价上调至3525/6225美元,11月下运价为312515425美元。目前除了HMM暂末给出12月报价外,其他船司的12月大柜运价中枢在6000美元左右。因此,目前近月合约仍具备上涨空间,其尚未兑现目前船司给出的12月报价,但从实际落地性来看,也存在回落风险,建议谨慎参与近月,操作上短多为主。远月受到利好带动涨幅强于近月,一旦出现较大利空,其波动同样强于近月,风险较大。

今日期市热点及未来焦点