- 小

- 中

- 大

- 超大

周三,焦煤主力合约弱势下跌,截至发稿,跌幅超2%,报1241.5元/吨。

现货方面,山西临汾地区主焦煤(A10、S0.45、G70)下调50元至出厂价1420元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤1040元/吨下跌20元/吨;蒙3#精煤1250元/吨持平,市场成交冷清。供应方面,产地煤矿多数正常生产,焦煤供应宽松,贸易商观望情绪较浓,下游拿货环比减少,部分煤矿库存累库。需求端,焦企生产利润不断收缩,焦企刚需采购,库存维持低位,现实需求偏弱预期偏暖。光大期货认为,短期焦煤盘面预计震荡运行。

据焦联资讯,焦企当前尚有一定利润,开工未有明显下滑,受寒潮天气影响,钢厂虽有一定补库行为,但市场仍处淡季,成材销售情况偏弱,加之部分钢厂有检修计划,铁水提升空间不大,对焦炭采购偏谨慎,焦炭供应过剩情况延续,预计短期内焦炭市场弱稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。目前钢焦企生产相对积极,对原料煤刚需较强,但考虑到炼焦煤供应宽松,整体仍以按需采购为主,对部分高性价比煤种有适当补库现象,对高价煤的接受力度仍有限,市场对焦炭提降预期仍未消失。

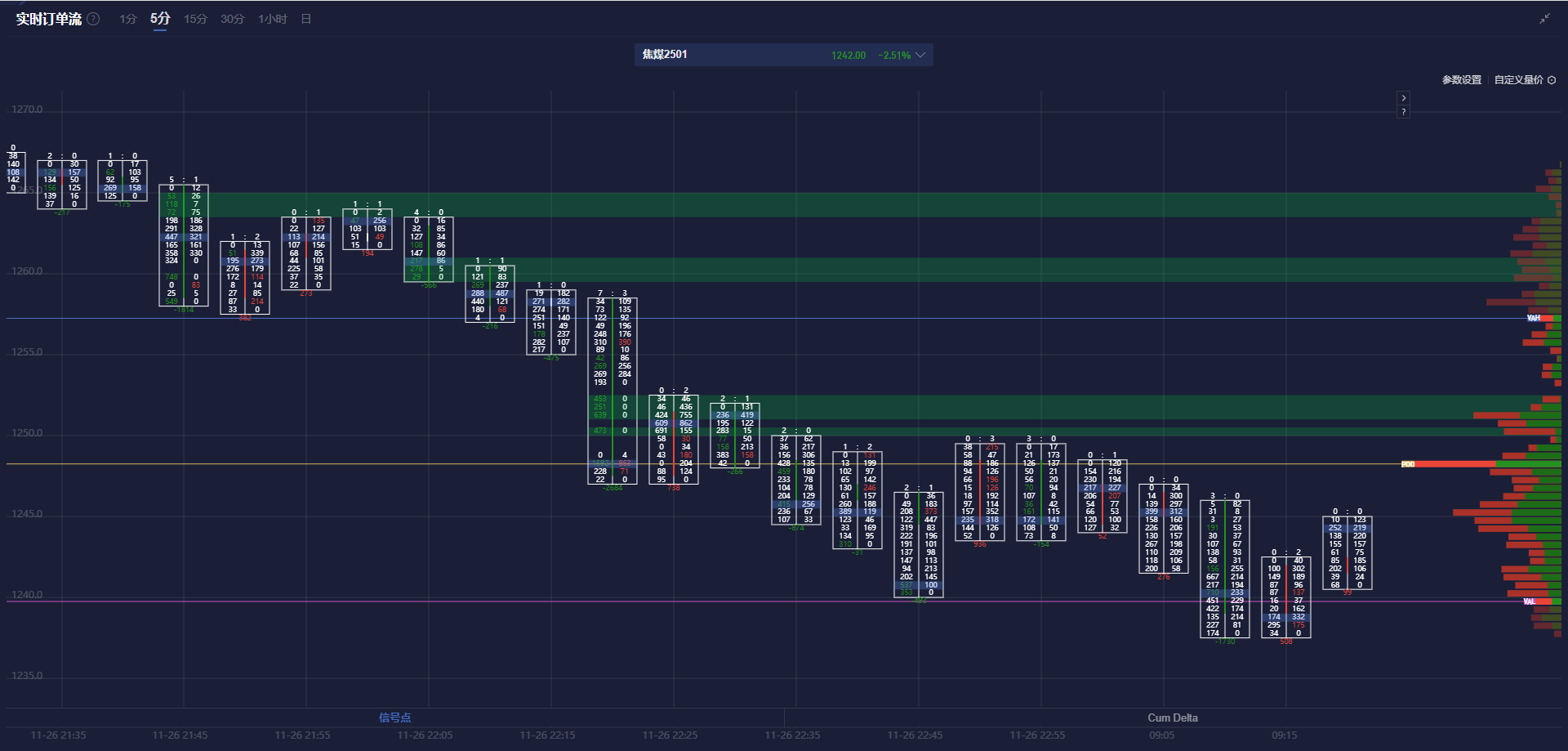

焦煤期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,焦煤主力合约在多条空头堆积带下方波动。

机构如何解读焦煤主力合约后续走势?

华泰期货:关注后续成材对原料的冬季补库力度

目前焦煤供需较为稳定,随着焦炭持续降价,部分市场参与者对后期焦炭价格仍有看降预期,市场情绪偏悲观,下游钢焦企业对原料煤采购偏谨慎。进口蒙煤方面,近期口岸通关较为稳定且维持高位,蒙煤弱势运行,蒙5长协原煤价格降至1050-1080元/吨。整体来看,目前焦煤供应增幅明显,需求及库存维持中高位,价格有所松动,带动整体黑色板块重心下移。但随着动力煤进入传统消费旺季,对焦煤的价格存在支撑,关注后续成材对原料的冬季补库力度。

国投期货:焦煤供需局面依然宽松且有阶段性恶化

焦煤现货成交继续疲弱,市场情绪因蒙煤高供应持续压力而有进一步下探。下游焦炭价格仍未跌完,焦化开工持续疲弱,终端也并无显著补库动作,期现补库不持续。供应端,国内煤矿开工高位仍进一步上探,个别大矿又即将面临季度长协熔断的压力。进口端蒙煤通关持续高位,关口再次胀库,海运煤稳中趋弱。整体来看,焦煤供需局面依然宽松且有阶段性恶化,再叠加交割压力仍存,暂时仍看与钢价共振偏弱运行。

新湖期货:市场对焦煤后市预期较为悲观,后市关注冬储需求变化

焦煤供给上矿山开工高位,蒙煤通关高位运行,甘其毛都口岸库存超400万吨,有胀库风险,供给充裕,上周铁水日均产量235.8万吨,环比-0.14万吨,窄幅波动,铁水复产进入尾声,焦煤现货市场延续跌势,竞拍流拍率高,供需宽松,现货偏弱,季节性上临近月底下游进入冬储时间,内陆北方地区考虑运输问题持货意愿边际回暖,沿海港口冬储较缓,下游等待价格跌出性价比,上游不断累库,钢厂仍采取低库存策略,短期来看下游冬储情绪不强。从盘面来看,01合约破位增仓下跌,供需宽松下,市场对焦煤后市预期较为悲观,再度考验924前底支撑。后市关注冬储需求变化以及宏观政策带来的支撑效应。操作上,建议前底附近空单止盈离场。