- 小

- 中

- 大

- 超大

【导语】11月份型钢行业运行压力偏大:为保证2025年的正常运营与生产,钢厂生产积极性不减,行业限产频率降低,产量增加为主;需求表现偏弱,北方多地降温明显,室外工程施工速度趋缓,供需矛盾凸显,现货价格承压下行。12月份来看,市场基本面偏弱的局面难以改变,且为了刺激代理商的冬储行为,价格上涨动力不足,预计型钢市场延续下跌走势,政策面的向好预期或能够减缓下跌幅度,预计跌幅在百元之内,依旧难以脱离淡季下跌魔咒。

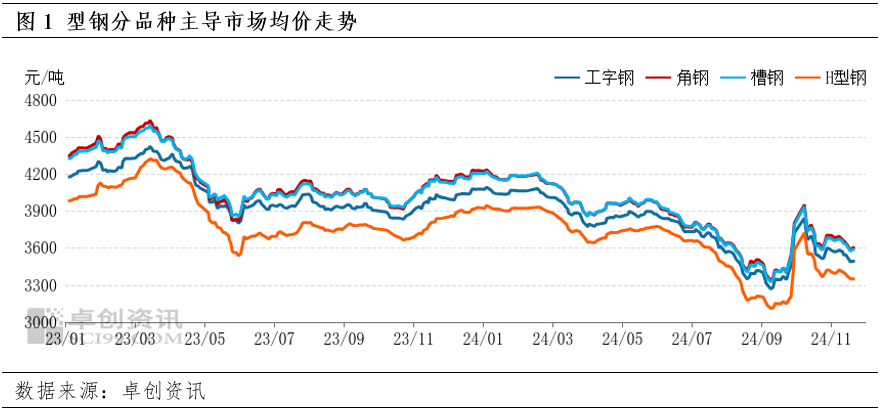

11月份型钢市场价格呈现震荡下跌走势,截止到11月26日,工字钢、角钢、槽钢与H型钢价格较10月底累计下跌70-100元/吨。本月价格下跌的主要驱动因素是:北方气温明显下降,室外工程施工速度趋缓,临近年底回笼资金仍是主要目标,下游行业新投意愿不高,需求表现缩量,市场交易活跃度下降,主导钢厂正常排产,调坯钢厂限产频率降低,产量增加为主,由于出货缓慢导致厂库明显累积,供应大于需求形势凸显,原料价格下跌拖累成材市场,型钢价格震荡下跌。

供应方面:钢厂无意减产,淡季供应端增量

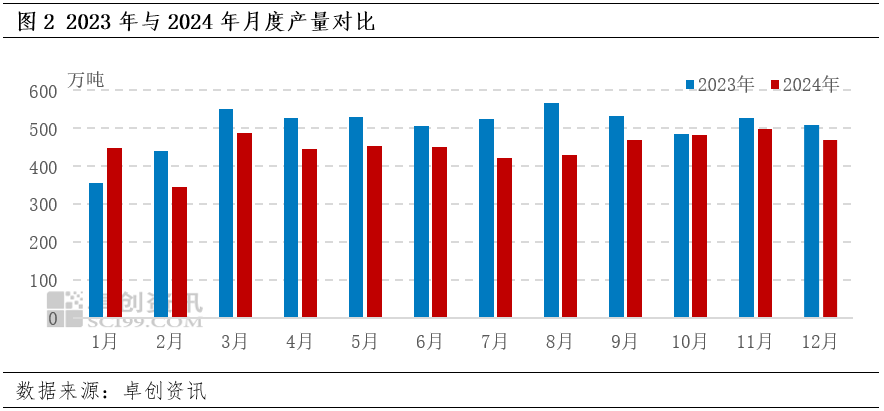

按照近年来粗钢产量限产要求来看,一般执行次年产量不得高于前一年水平,钢厂为保证2025年的正常运营与生产,生产积极性不减,同时行业限产频次降低,产量增加为主。根据卓创资讯调研数据显示,预计11月份型钢产量增至497.63万吨,环比增幅3.32%。对比2023年月度产量情况来看:考虑到春节因素,1-2月份对比意义不大,3-7月份,2024年月产降幅在10%-20%,8月份降幅达到了24%左右,这主要与型钢需求欠佳、供应端库存水平偏高以及企业资金压力等有关,钢厂主动调控产量。10-11月份产量降幅明显收窄,11月份同比仅下滑5.85%,这主要与传统采暖季限产环境宽松有关。11月份产量增加,加剧了市场的供需矛盾压力,对价格形成负反馈。

需求端:下游领域投资增速趋缓,行业发展景气程度一般

根据国家统计局数据显示:2024年1-10月份,全国房地产开发投资86309亿元,同比下降10.3%,降速加快0.2个百分点;基建投资方面,1-10月份,基础设施投资同比4.3%,增速加快0.2个百分点。国家能源局统计数据显示,1-10月份,全国发电企业电源工程完成投资7181亿元,同比增长8.3%;电网工程完成投资4502亿元,同比增长20.7%,增速趋缓0.4个百分点。

分析来看:型钢下游消费领域发展情况出现分歧。房地产方面,1-10月份房地产开发投资同比跌幅继续扩大,在企业财务困境未得到实质性改善之前,投资拿地行为将会愈发谨慎。近期虽然重磅政策密集出台,但政策重点偏向以保交付为主,同时政策也强调要严控增量,这对于开发投资属于负面信号。对于未来房地产投资情况,规模或继续呈现下跌趋势,难有效对钢铁行业形成有效提振。基建方面,随着各项政策的出台,近期地方政府化债工作的推进,基础建设投资增速扭转了自3月份以来的趋缓局面,未来随着存量政策和一揽子增量政策组合效应的显现,投资资金保障与项目支撑将会逐步得到改善,投资有望持续增长,基建拖地效果将愈发凸显,提振钢铁行业需求。电力电网方面,2024年电网工程投资额表现亮眼,预计全年有望接近6000亿元,实现高增长。但考虑到钢管塔对电力铁塔的替代性有所增强,钢管明显挤压电力角钢市场份额,电力电网行业的高速发展对型钢市场需求提振效果并不明显。

综合分析来看:主导钢厂稳定生产,调坯钢厂限产频次降低,产量有所恢复,市场供应端销售压力偏大。下游行业景气程度一般,行业投资热情不高,资金紧张仍是主要压力,且受替代品挤压,型钢需求并未出现好转,整体市场供需矛盾压力凸显。叠加钢坯、焦炭等原料市场下跌,成本端支撑转弱,导致型钢价格呈现震荡下跌趋势。

12月份型钢预测:跌势不改,幅度或在百元以内

12月份型钢市场来看:需求淡季持续深入,刚需以缩量为主;调坯企业存主动停产可能,市场将呈现供需双弱格局,难推动价格上涨。同时,需关注冬储、消息面的变化,预计型钢市场价格或呈现震荡下跌走势。

供应方面,长流程钢厂或以稳定生产为主,部分厂家表示由于2025年春节时间提前,年度检修计划或将推迟至1月份。调坯钢厂存在集中停产可能,目前有市场消息称,唐山地区外采天然气的调坯轧材钢厂有被动停产的可能,虽然消息存在一定的不确定性,但是目前天然气价格偏高,调坯厂吨钢盈利水平下滑,不排除主动检修的情况,因此预计产量将以缩量为主。

需求方面,随着寒冬的深入,北方零下气温将成为常态,室外工地停工现象将逐步增加;下游各行业也逐步开启年终回笼资金、核算等工作,新投资意愿不高,整体刚需或以缩量为主。因此,预计12月份型钢市场或呈现供需双弱格局,价格上涨阻力偏大。

市场心态方面,钢厂预期谨慎,当前生产成本与成材基价之前处于合理的差价范围,采暖季期间,多认为焦炭等原料价格难跌,因此后期成材价格下跌空间不大;贸易商预期偏消极,主要原因是认为当前价格不适合进行冬储,12月份市场打开下跌空间之后,会考虑做一部分冬储库存。

政策方面来看:基于全年5%的GDP目标,政策面或仍有稳中向好的预期,短时能够修复市场消极心态,或在一定程度上减缓现货价格的下跌速度。

综合来看,12月份型钢市场将大概率呈现供需双弱格局,供应缩量不及需求缩量,难推动价格上涨。同时,考虑到目前价格处于中等偏上水平,若要冬储,市场价格需打开一定的下跌空间,因此预计价格运行主旋律以下跌为主。但基于政策面或存在向好预期,短时能够修复市场心态,或在一定程度上减缓现货价格下跌速度,预计12月份型钢市场跌幅或控制在百元之内。