- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。沪锌、工业硅、20号胶(NR)涨超2%,棕榈油、尿素、丁二烯橡胶、橡胶、铁矿石、集运欧线涨超1%。跌幅方面,低硫燃料油(LU)、沪锡跌超2%,沪镍、焦煤跌超1%。

资金流向

截至11月27日15:15,国内期货主力合约资金流入方面,中证1000 2412流入51.28亿,沪深300 2412流入28.76亿,中证500 2412流入23.73亿;资金流出方面,氧化铝2501流出2.86亿,螺纹钢2501流出2.85亿,菜粕2501流出2.11亿。

成交量与持仓量

截至11月27日15:15,国内期货主力合约成交方面,螺纹钢主力成交157.25万手,沪银主力成交111.22万手,棕榈油主力成交99.86万手;国内期货主力合约持仓量方面,豆粕主力持仓211.49万手,螺纹钢主力持仓129.93万手,PTA主力持仓107.58万手。

板块指数方面

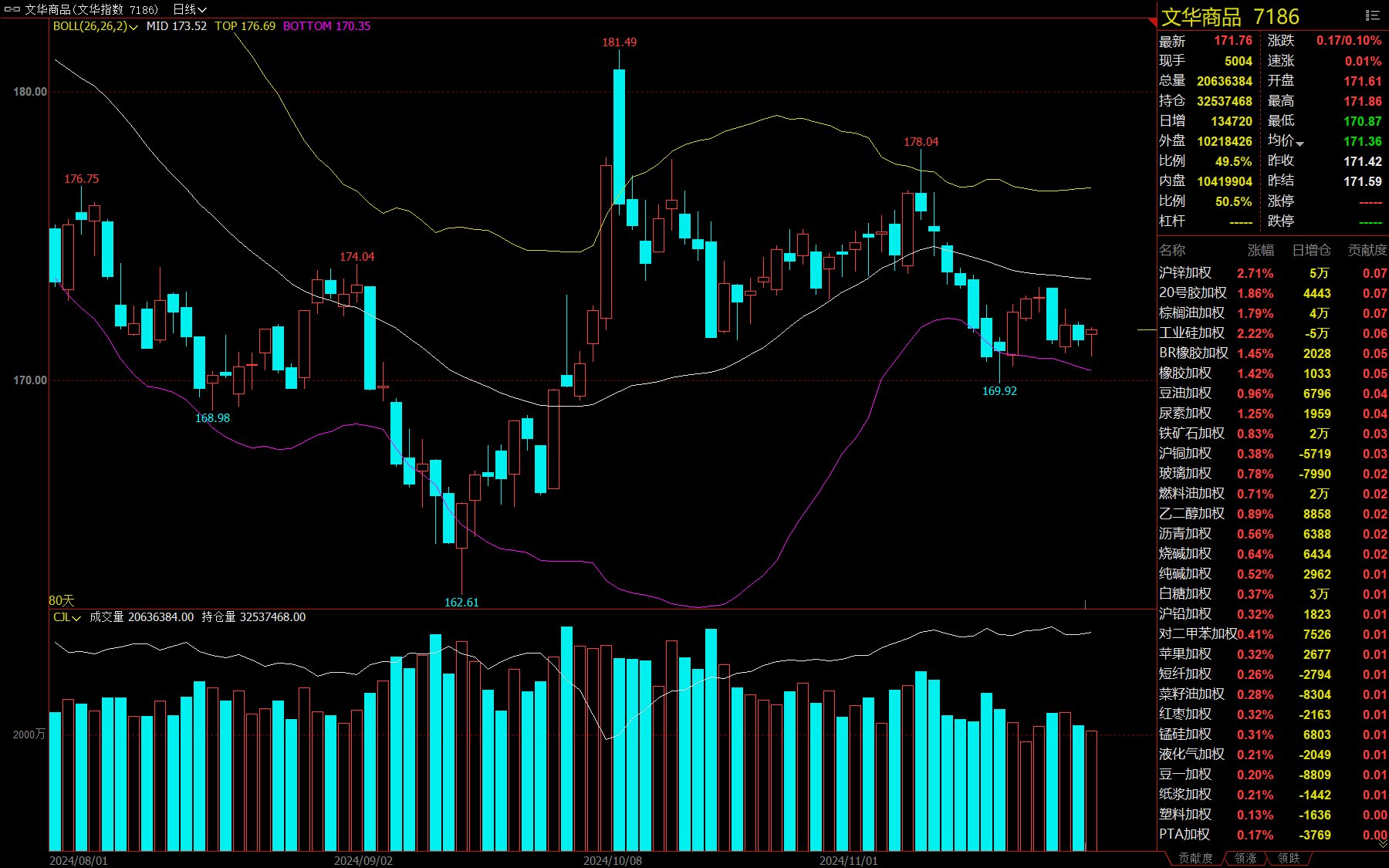

文华商品指数涨0.1%,国内期货主力合约涨跌不一。

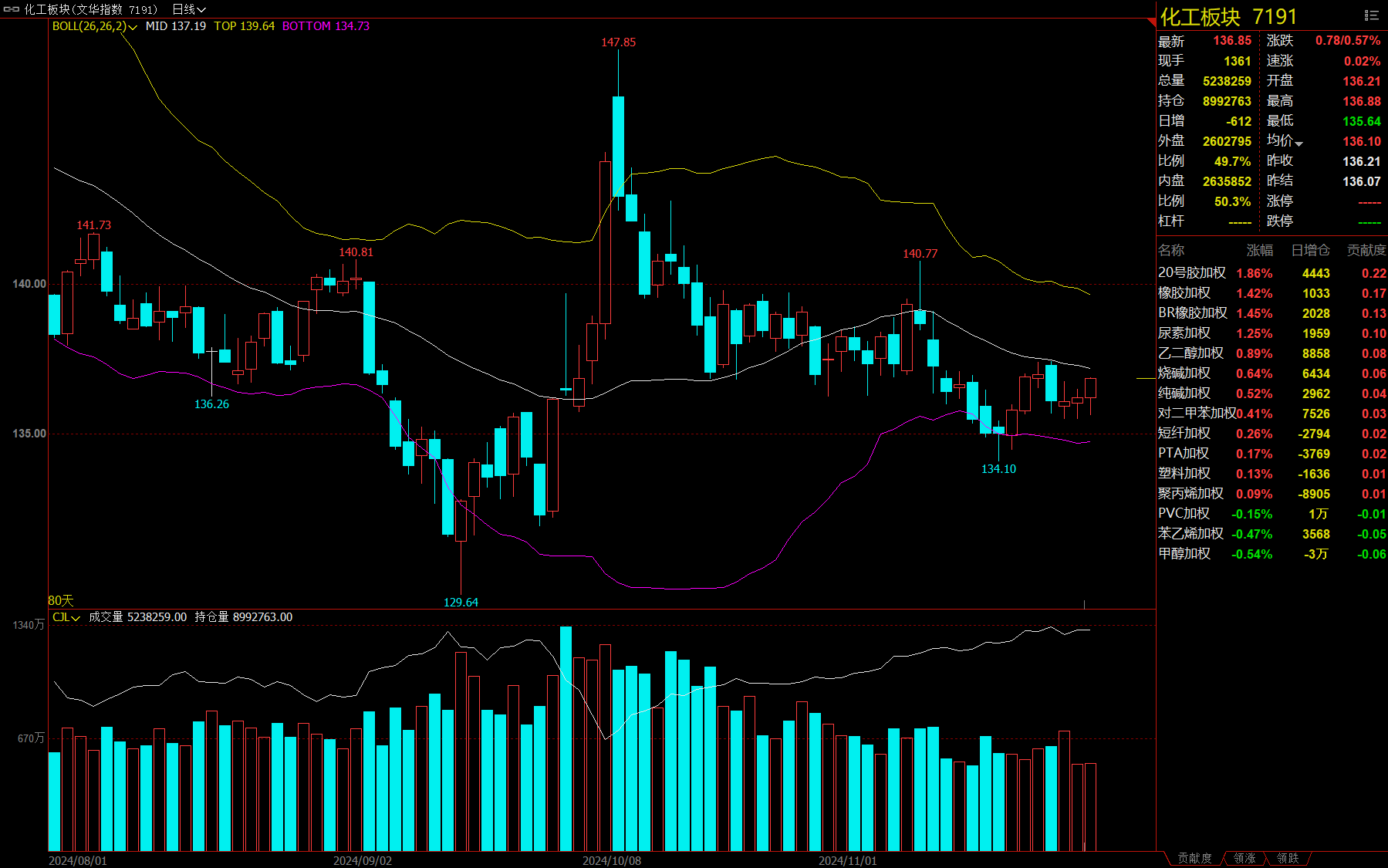

化工板块涨0.57%,20号胶(NR)加权涨1.86%。

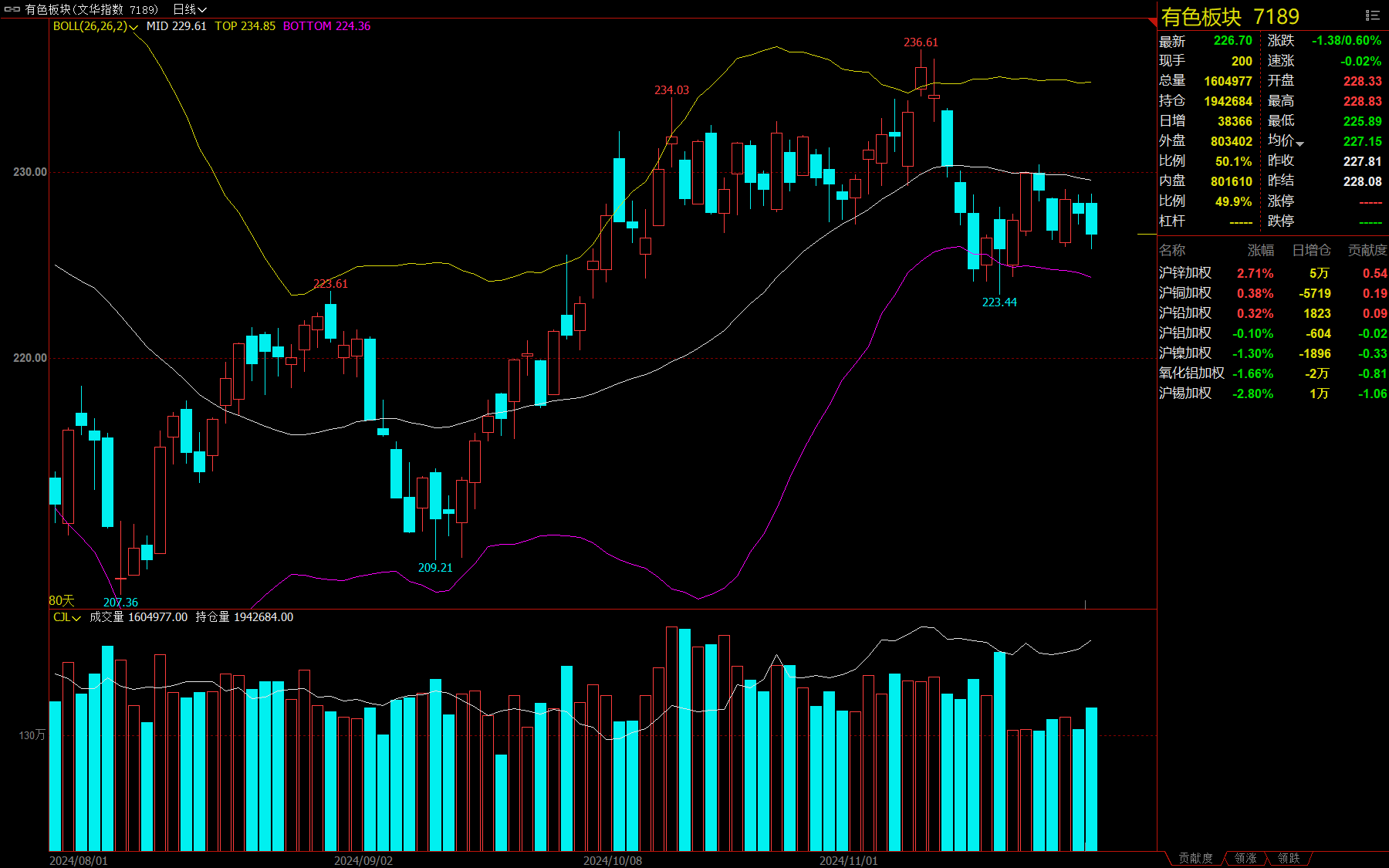

有色板块跌0.6%,沪锡加权跌2.8%。

煤炭板块跌1.05%,焦煤加权跌1.28%。

油脂链涨0.61%,棕榈油加权涨1.79%。

今日热门品种回顾

集运欧线主力合约:短期市场可能存在超跌,欧线后市如何布局?

集运欧线主力合约今日上演“过山车”行情,早盘开盘后单边下挫,一路跌至2495.1点,跌幅超7%;随后震荡上涨,盘中直线拉涨,最高涨至2922.0点,涨幅超8%;之后快速回落2700.0点上方震荡运行;午后随着哈马斯准备在以色列和真主党停火后实现加沙停火的消息的出现,价格再度转跌,但最终仍站稳2700关口,收涨1.27%,报收2736.0点。

海通期货分析指出,基于当前基本面和调研反馈,预期运价后续仍将稳步上行,维持高位区间约5000-5500美金;节前出货加快或将缓解目前船期表所体现出的1月运力压力。当前02合约2700点的位置体现大柜约3700美金的水平;整数位2000点约对应大柜2800美金的水平,作为参考下半年SCFIS欧线指数最低值是第42周2205点,大柜约3100美金。在近期悲观情绪催化下盘面对于1月运价见顶后的回落幅度过于悲观,可关注02合约超跌后存在的多配属性。

建信期货表示,本周以来集运欧线期货连续大跌,可能有两个原因,一个是黎以传出了停火协议即将达成的消息,导致中东停火、红海复航的预期升温,二是12月挺价预期有所降温,周一马士基将12月首周的线上大柜报价降至5200美元,而此前航司大部分是涨到6000美元的水平,可能引发市场对12月船司涨价难以落地需要进一步降价揽货的预期。但是政治消息经常反复,此前红海复航传闻就曾引发市场大幅波动,而现货报价方面目前其他航司并未大幅降价,达飞、地中海、COSCO等头部航司对12月前两周的线上大柜报价仍然保持在5800~6200美元水平、较前期变化不大,短期市场可能存在超跌。

南华期货指出,建议继续关注临近交割月行情,以EC2412为锚来判定市场对现货未来一个月的看法。若其不跌,那么EC2502合约这波大跌被视为“错杀“,反之,弱势延续;远期合约谨防“停火”言论反复纠缠。

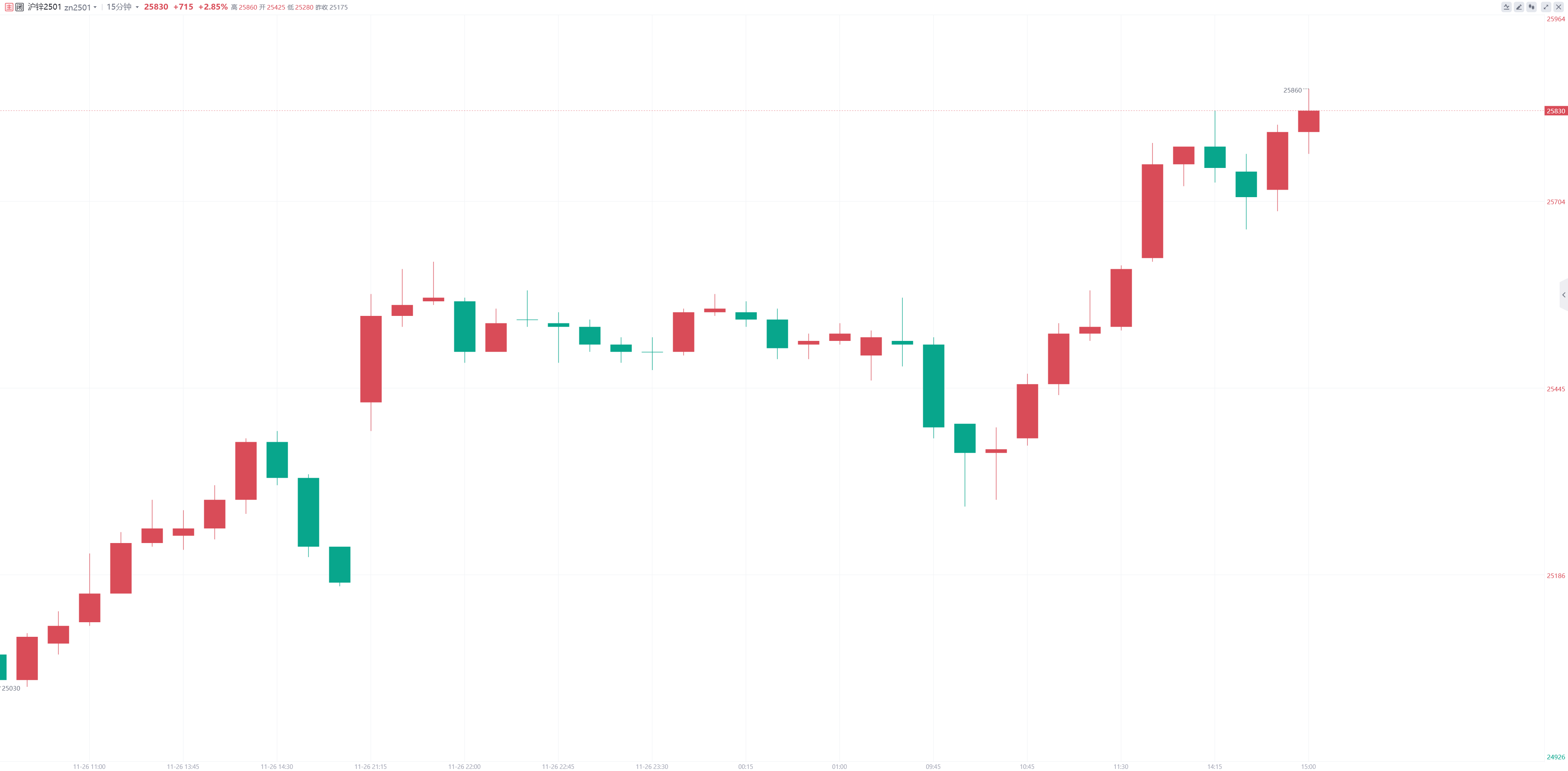

沪锌主力合约:沪锌增仓上行,短期继续偏强对待

周三,沪锌主力合约增仓大涨,截至收盘涨2.85%,报收25830元/吨,价格创两年来新高。

光大期货分析指出,交易所锌仓单回落至3.8万吨低位,配合盘面增仓,虚实盘比快速拉大,而锌现货进口亏损约500元/吨,进口窗口难打开,挤仓风险带动盘面转向交割逻辑,短期仍需关注虚实盘比情况带来的扰动。供需方面来看,目前整体海外计划复产矿山进度仍较为缓慢,国内北方矿山即将迎来季节性检修,国内锌供应短期偏紧。此外,国内河北锌矿近期因事故减产,如停产三个月合计影响产量2.4万吨,海外Century锌矿已暂停运营至11月中旬,预计影响锌产量0.97万吨,年底供应扰动增多。由于铜铝加工材出口退税取消以及明年存在出口商品加关税的可能,镀锌板抢出口可能性增加,预计出口需求短期或持续上行。内需方面,临近年底可能存在产量计划冲刺,对镀锌需求并不过于悲观,库存或存在继续走低可能,短期继续偏强对待。

国泰君安期货表示,伦锌注销仓单比例由4%陡增至22%,且远端合约上持仓集中度较高,同时,国内近月合约持仓库存比相对偏高。内外流动性风险抬升,锌增仓上行,2412-2501合约Back结构走阔,短期内盘面情绪相对亢奋。基本面实则表现为供需双弱,冶炼端以低开工换取原料库存累增空间,国内实际消费边际增量不显著的背景下,高价反噬国内下游补库需求,现货升贴水承压,下游原料库存偏低,社会库存处于历史同期中位。关注持仓量等流动性变化,以及后续流动性溢价回吐的可能性。就中长期角度,在2025年TC Benchmark落定前的预期博弈阶段中,需进一步跟踪供应端消息,炼厂与矿山的消息或实际干扰可能偏强。

东证期货认为,就锌价而言,中期需求走弱和挤仓风险逐渐淡化对锌价的支撑将有所减弱,但年底供应扰动风险仍存,沪锌更可能在中期维度实现宽幅震荡走势,与之相伴的或是价格中枢的下移。策略方面,中期维度来看,12月合约交割前以区间操作为主,做好仓位管理,12月交割后在需求走弱下可适当关注逢高做空机会;套利方面,月差结构和内外建议观望为主。

焦煤主力合约:焦煤价格难言企稳,关注后续成材对原料的冬季补库力度

焦煤主力合约连续第四个交易日录得下跌,早盘开盘后震荡下跌,跌至日内低点1237元/吨后震荡上涨,最终跌幅收窄至1.26%,报收1258元/吨。

广发期货分析指出,焦煤供应维持高位,需求边际转弱风险增加,价格难言企稳。供应端,本周国内煤矿产量环比小幅回落,煤矿事故扰动仍存,但供应整体维持高位;蒙煤通关量继续走高。需求端,本周焦炭产量环比基本持平,焦炭三轮提降落地,利润继续收缩,四轮提降预期下,焦炭料将逐步落实减产。铁水产量环比小幅下滑。库存端,上游矿山累库速度放缓,中游港口加速累库,下游钢厂小幅去库,焦化厂小幅累库,总体仍维持缓慢累库状态。展望后市,盘面小幅贴水蒙煤仓单,后续关键在于成材需求弱化幅度及政策预期变化,自身供需偏宽松,短期建议逢高试空。

银河期货认为,近期双焦走势偏弱,一是供应充足,二是市场预期不足。当前市场处于政策空窗期,在没有新的预期下,基本面权重会增加。当前现货表现平平,焦煤上中游库存压力较大,不过考虑到当前已是11月中旬,预计冬储不久将启动,冬储需求对焦煤价格可能形成一定的支撑,现货可逢低补库,盘面近期预计继续震荡运行。

华泰期货表示,目前焦煤供应增幅明显,需求及库存维持中高位,价格有所松动,带动整体黑色板块重心下移。但随着动力煤进入传统消费旺季,对焦煤的价格存在支撑,关注后续成材对原料的冬季补库力度。

今日期市热点及未来焦点