- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

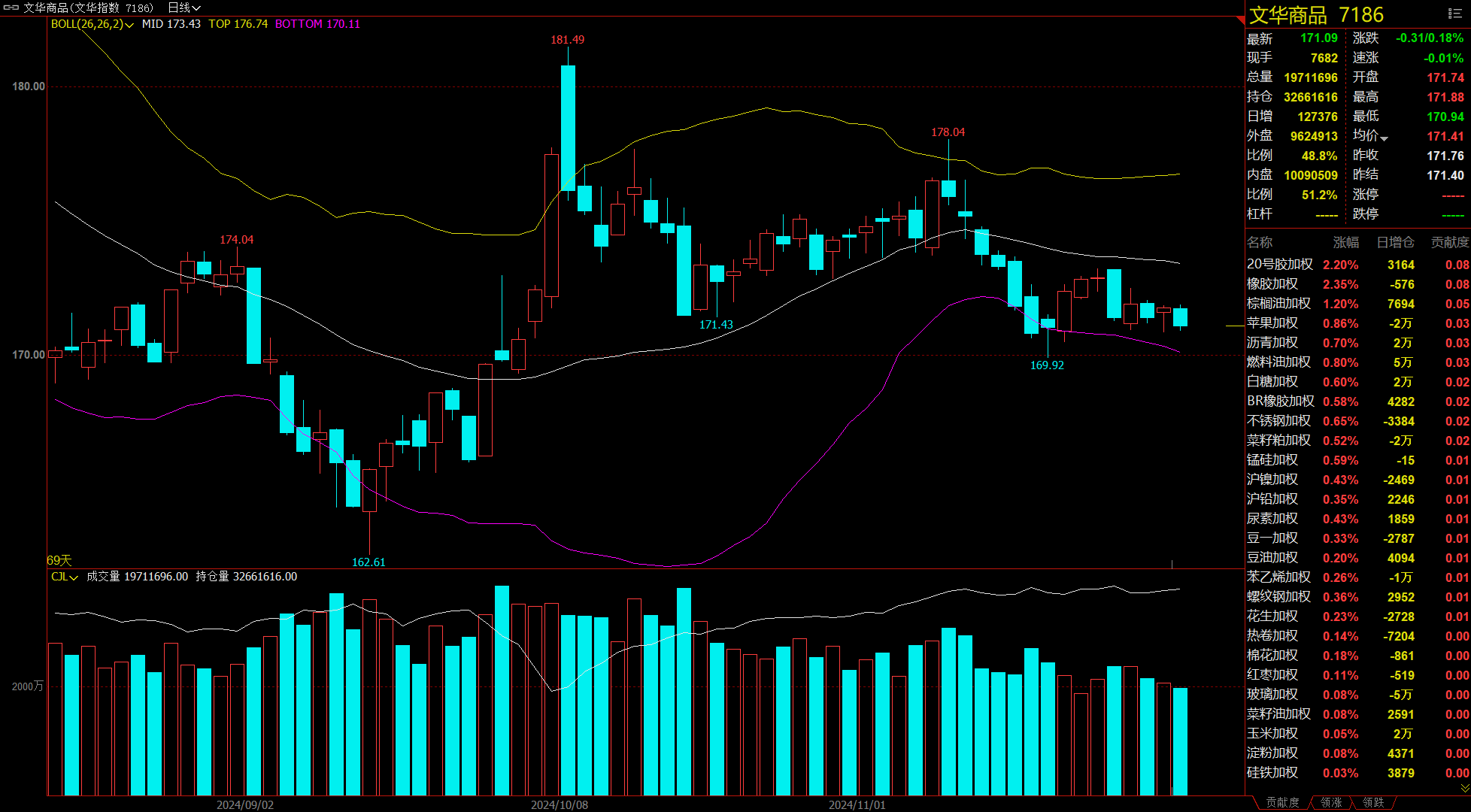

午盘收盘,国内期货主力合约涨跌互现。20号胶(NR)、橡胶涨超2%,棕榈油涨超1%。跌幅方面,工业硅、沪锡、氧化铝跌超2%,焦炭、沪铝、低硫燃料油(LU)、集运欧线、烧碱、沪银、PTA跌超1%。

资金流向

截至11月28日15:15,国内期货主力合约资金流入方面,橡胶2505流入6.79亿,沪金2502流入4.74亿,沪银2502流入4.53亿;资金流出方面,中证1000 2412流出65.64亿,沪深300 2412流出39.67亿,中证500 2412流出32.76亿。

成交量与持仓量

截至11月28日15:15,国内期货主力合约成交方面,螺纹钢主力成交169.54万手,沪银主力成交150.75万手,棕榈油主力成交99.98万手;国内期货主力合约持仓量方面,豆粕主力持仓214.38万手,螺纹钢主力持仓123.4万手,PTA主力持仓111.38万手。

板块指数方面

文华商品指数跌0.18%,国内期货主力合约涨跌互现。

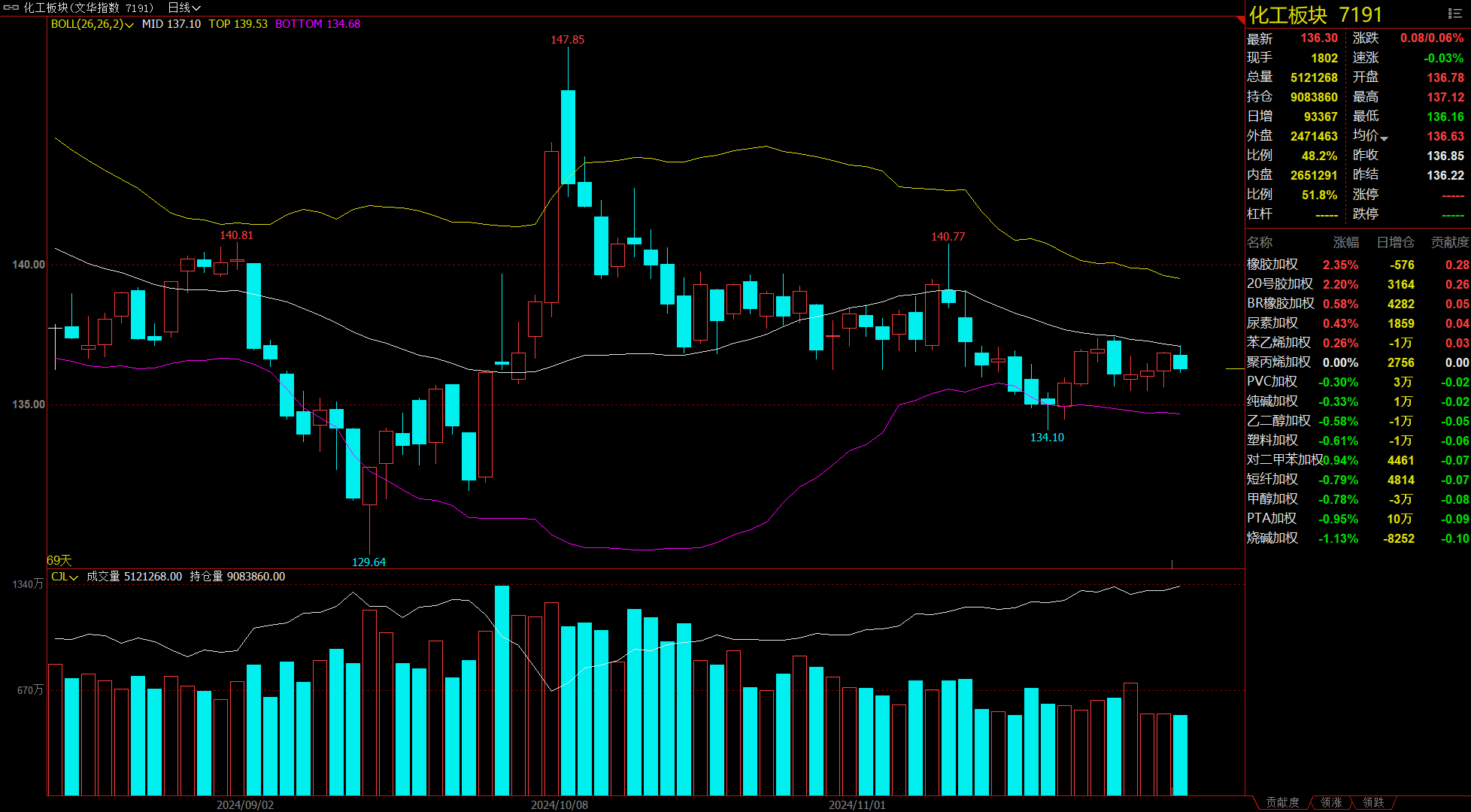

化工板块涨0.06%,橡胶加权涨2.35%。

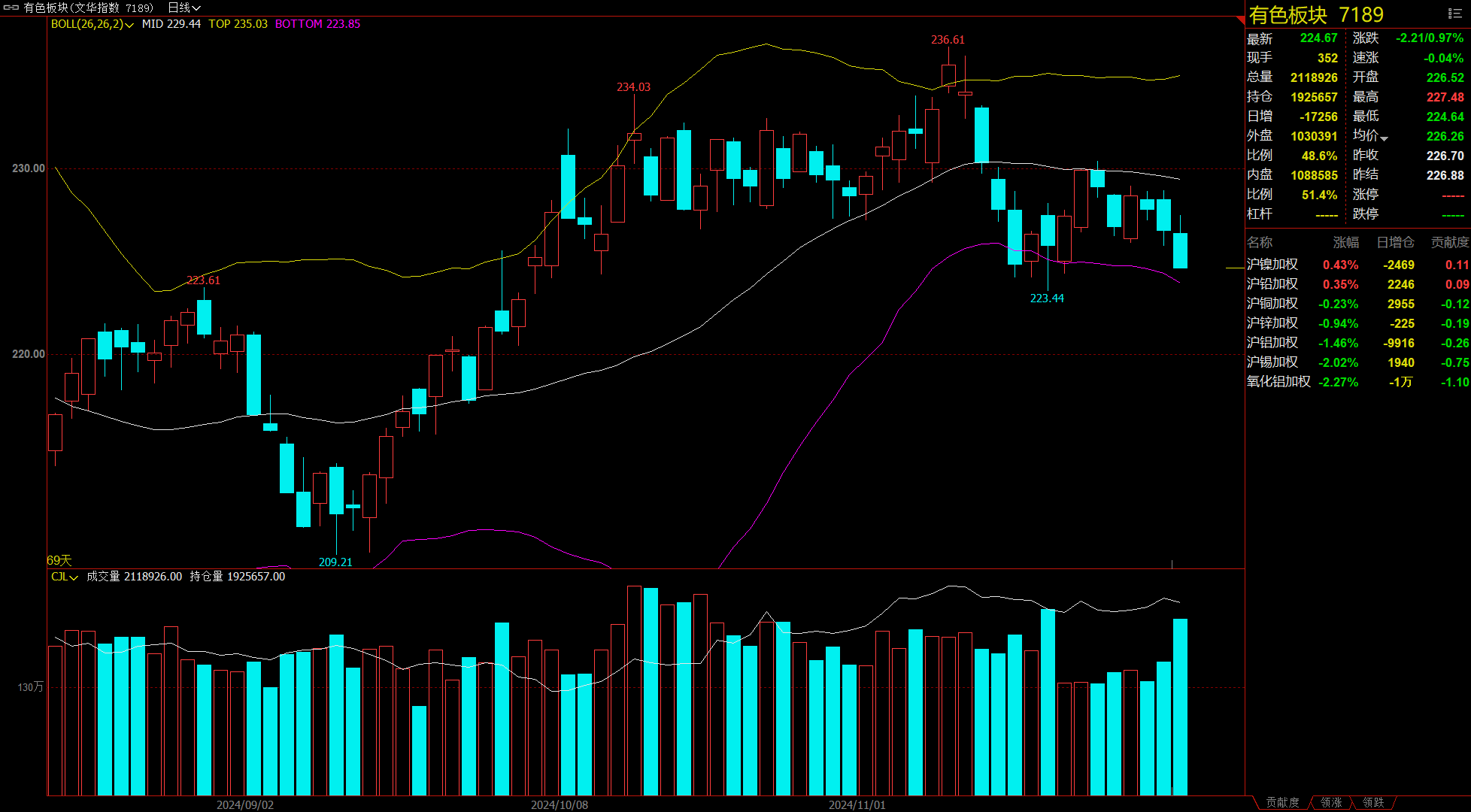

有色板块跌0.97%,氧化铝加权跌2.27%。

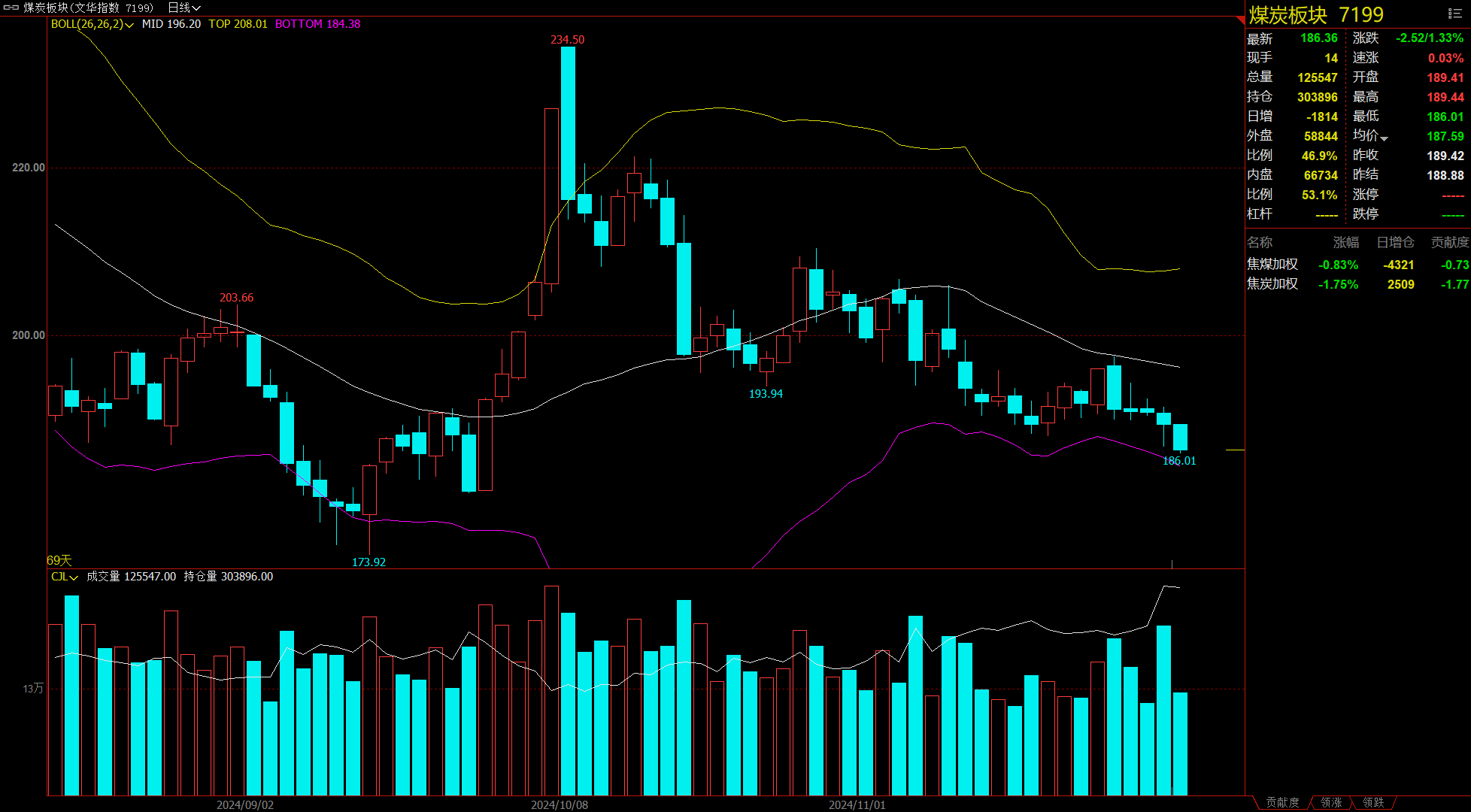

煤炭板块跌1.33%,焦炭加权跌1.75%。

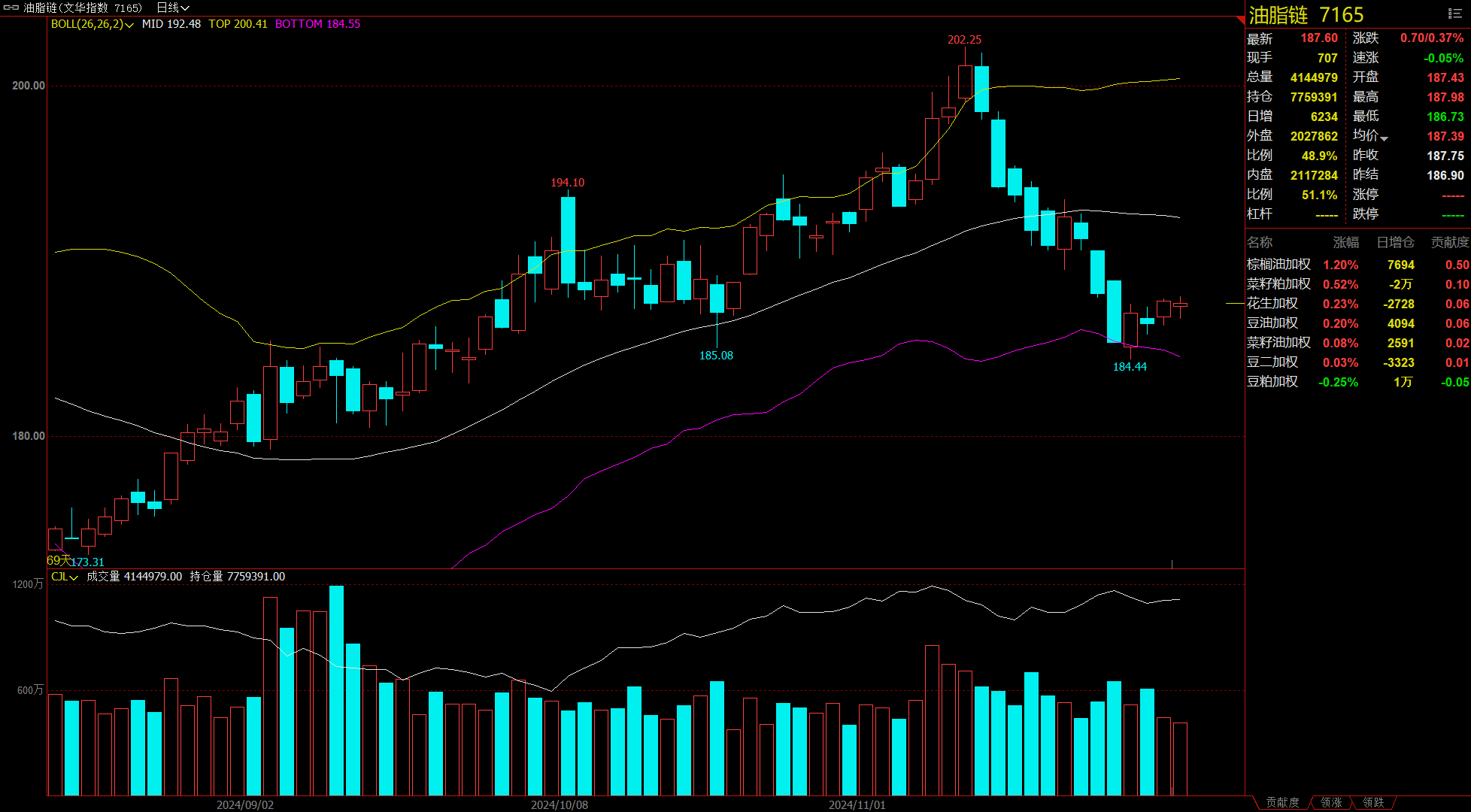

油脂链涨0.37%,棕榈油加权涨1.2%。

今日热门品种回顾

橡胶主力合约:供给增速预计高于需求增长,短期胶价反弹空间或较为有限

橡胶、20号胶(NR)主力合约日内高位震荡运行,分别收涨2.29%、2.07%,报收18125元/吨、14560元/吨;丁二烯橡胶主力合约日内震荡运行,最终收涨0.7%,报收12910元/吨。

华泰期货分析指出,雪地胎市场出货好转,多数半钢胎企业装置运行高位,以满足订单需求。因下游月底内外销出货表现不佳,整体库存处于提升状态库存,导致需求提升不算明显,但叠加海外原料表现较强,RU和NR有偏强表现,短期维持偏强震荡运行。而顺丁橡胶方面,原料丁二烯偏强震荡,但由于生产利润明显改善,市场对顺丁橡胶后期供价下调预期较强,BR盘面受RU和NR影响有所反弹,现货市场也有试探性涨价,但交易氛围较为平淡,预计后期弱势盘整。

国海良时期货表示,半钢胎样本企业产能利用率延续高位运行态势,当前半钢胎企业订单充足,产能利用率将延续高位来满足订单需求。国内产区天气扰动因素逐渐下降,利好正在逐步消化中,胶水原料支撑转弱,供应转宽松下胶价上行动力不足。关注月底云南停割情况。

兴业期货认为,政策发力支撑终端需求高速增长,但轮胎环节面临销量及售价同步下降的压力,需求传导或有受阻,而海外原料增产仍处于提速阶段,港口结构性累库,供给增速预计高于需求增长,短期胶价反弹空间或较为有限。

沪锡主力合约:锡价下方有支撑,但仍需持续关注美元风险

沪锡主力合约连续第三个交易日下跌,盘中一度跌至232520元/吨,创4月9日以来最低水平,最终收跌2.04%,报收233210元/吨。

广发期货表示,供应方面,1-10月锡矿累计同比-25.69%,缅甸佤邦已有办理采矿许可证期限缴费的通知,关注后续情况。云南部分厂家反馈原料偏紧,冶炼厂加工费下调,部分企业不得不使用低品位矿或尾矿进行生产。需求方面,10月国内焊锡开工率上行,半导体全球销售额延续增长,晶圆大厂三季度开工率进一步上行,下游消费逐渐回暖迹象。综上所述,美联储降息预期走弱,压制有色价格,但锡原料端依旧偏紧,对下方有一定的支撑,后续关注缅甸锡矿恢复及宏观方面波动。

金瑞期货认为,供应端,缅甸矿少格局下,国内冶炼保持高位。消费端,消费仍与价格高度敏感,价格有一定跌幅,下游消费有明显增量。预计库存将仍延续去库格局,基本面支撑走强,锡价下方有支撑,但仍需持续关注美元风险。

西南期货分析指出,近期缅甸重申严格执行禁矿政策,前期复产担忧走弱,逻辑重回矿端紧缺主线,国内方面,国内冶炼量超预期环比提升,并且冶炼减产并未实际兑现,消费方面电子行业继续回暖,尤其白色家电排产数据较好,不过光伏订单仍旧难言乐观,总体库存维持去库趋势,并且库存绝对量级已经回归历年均值水平,预计锡价跟随宏观情绪运行。

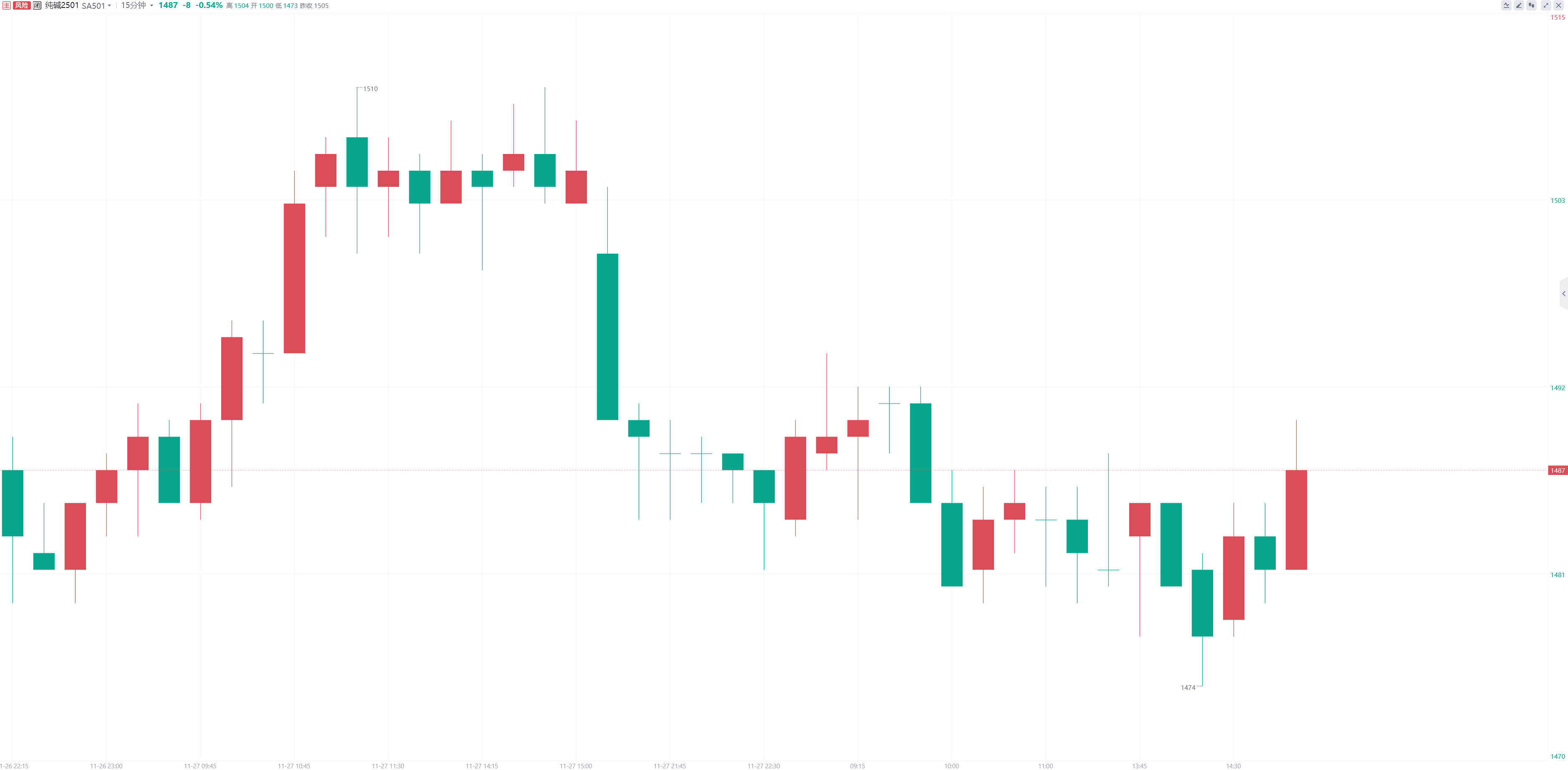

纯碱主力合约:价格未见连续冲高动力,短期变量在下游补库力度

纯碱主力合约日内震荡偏弱运行,最终收跌0.54%,报收1487元/吨。

银河期货分析指出,纯碱表需连续增加,后期补库边际走弱,本周库存继续积累,此外光伏玻璃冷修加速,后面补库逻辑对价格支撑减弱。库存集中于少数厂家手中,部分厂家提货紧张。临近年末,弱现实凸显,越需要强预期的引导,上周会议表诉不及预期,市场在弱现实和预期中摇摆。预计短期纯碱盘面价格运行区间进一步窄幅下移,价格未见连续冲高动力。短期变量在下游补库力度变化,本周仍有补库,关注库存变化。

国投期货认为,现货价格波动不大,下游刚需补库为主,冬储意愿不明显。中源二期检修,供应窄幅下降。骏化预计28号左右恢复运行。关于金山减产有待进一步跟踪。光伏库存压力大,后续仍存冷修预期,重碱刚需仍将下滑。目前下游原料库存15天左右,现货未企稳的格局下,预计大幅度补库的意愿较低。供给后续仍存新增压力,刚需消耗减少,若无进一步实质性减产动作,纯碱仍面临供需过剩格局。

正信期货表示,纯碱供应延续高位,需求波动不大,部分下游月底有补库预期,而库存集中度高使得部分区域容易出现阶段性扰动。不过在纯碱供强需弱的大格局下短期成交边际改善难以形成持续性驱动,维持区间震荡为主,中期关注12月国内宏观政策以及下游春节前补库情况。

今日期市热点及未来焦点