- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约有涨有跌。工业硅、丁二烯橡胶、棕榈油涨超3%,白糖、沥青、沪锡涨超2%,玻璃、鸡蛋涨近2%。跌幅方面,集运欧线跌超5%,沪锌跌超2%,尿素、淀粉跌超1%。

资金流向

截至11月29日15:15,国内期货主力合约资金流入方面,中证1000 2412流入48.75亿,沪深300 2412流入32.07亿,中证500 2412流入21.28亿;资金流出方面,螺纹钢2501流出5.36亿,沪锡2501流出4.13亿,热卷2501流出3.89亿。

成交量与持仓量

截至11月29日15:15,国内期货主力合约成交方面,螺纹钢主力成交178.55万手,棕榈油主力成交119.00万手,沪银主力成交108.35万手;国内期货主力合约持仓量方面,豆粕主力持仓211.48万手,螺纹钢主力持仓111.63万手,PTA主力持仓104.52万手。

板块指数方面

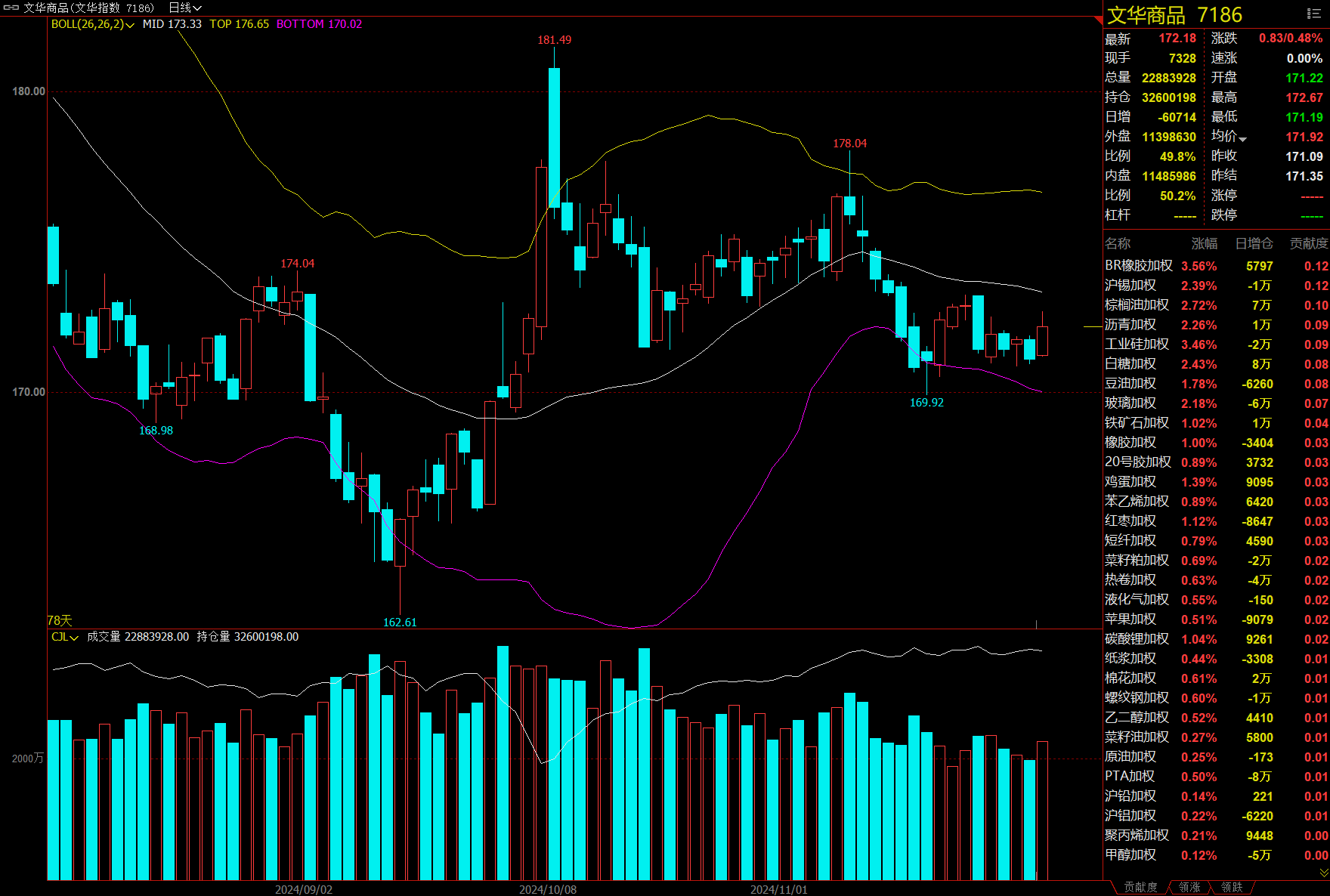

文华商品指数涨0.48%,国内期货主力合约有涨有跌。

黑链指数涨0.12%,铁矿加权涨1.02%,硅铁加权跌0.69%。

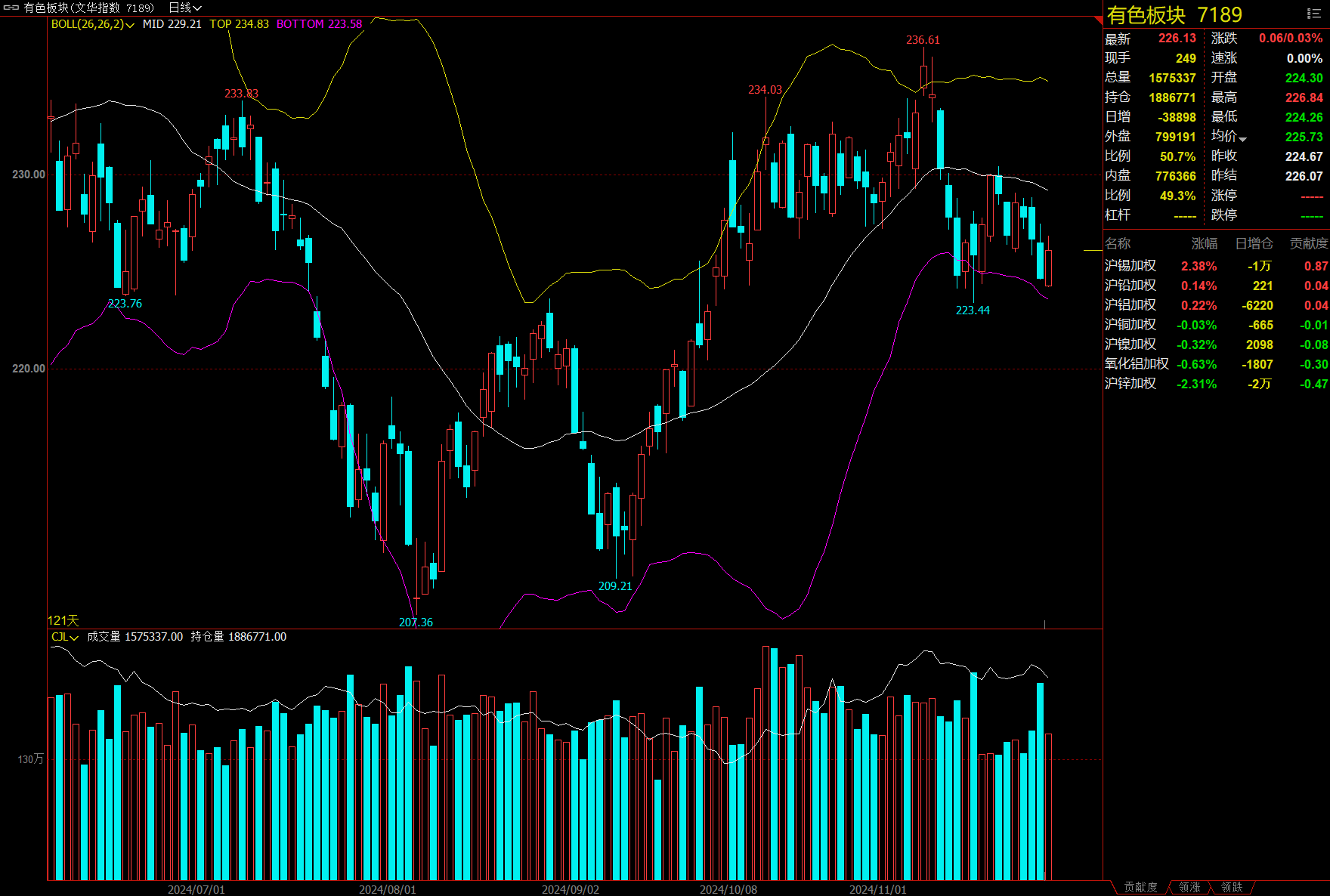

有色板块涨0.03%,沪锡加权涨2.38%,沪锌加权跌2.31%。

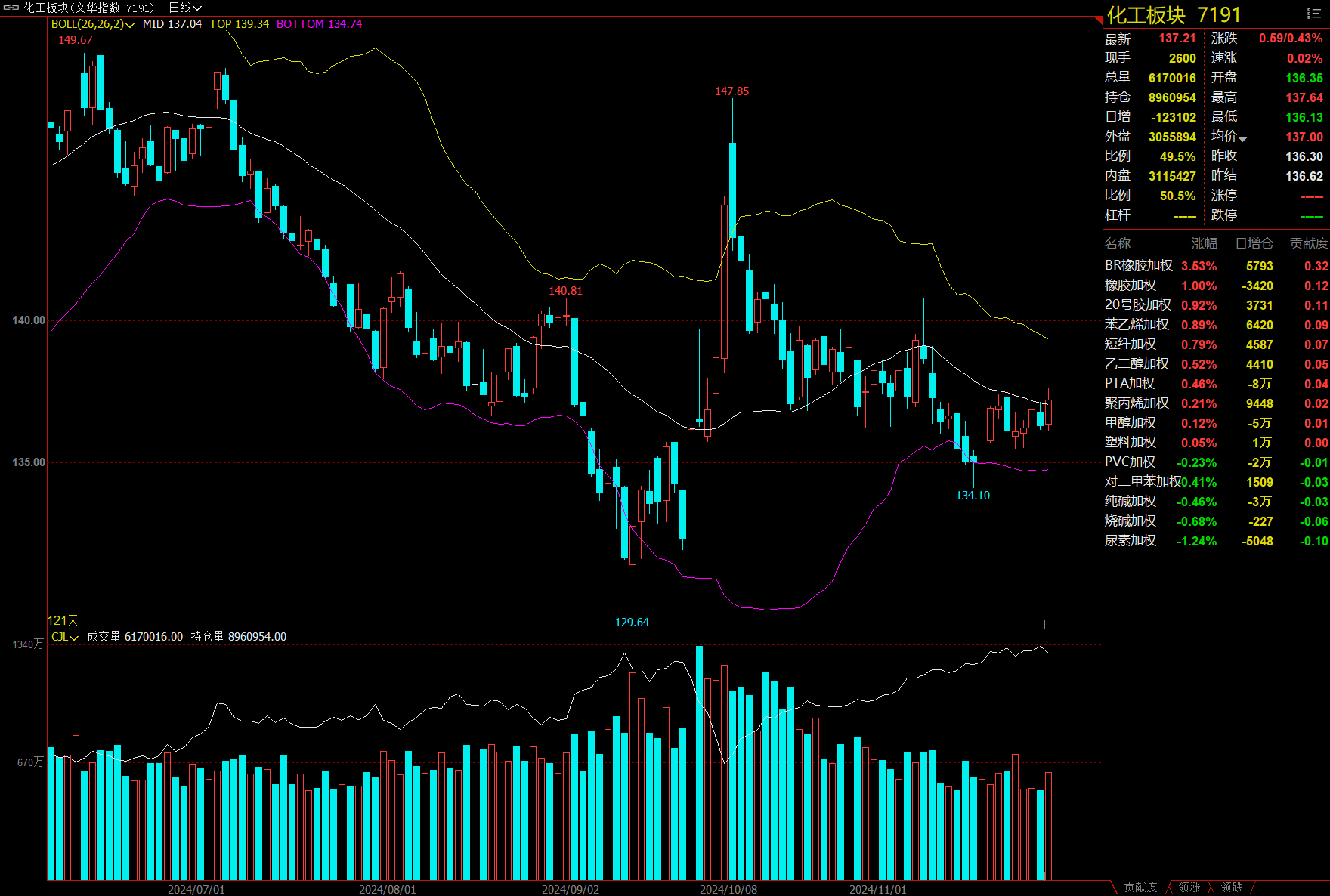

化工板块涨0.43%,丁二烯橡胶加权涨3.53%。

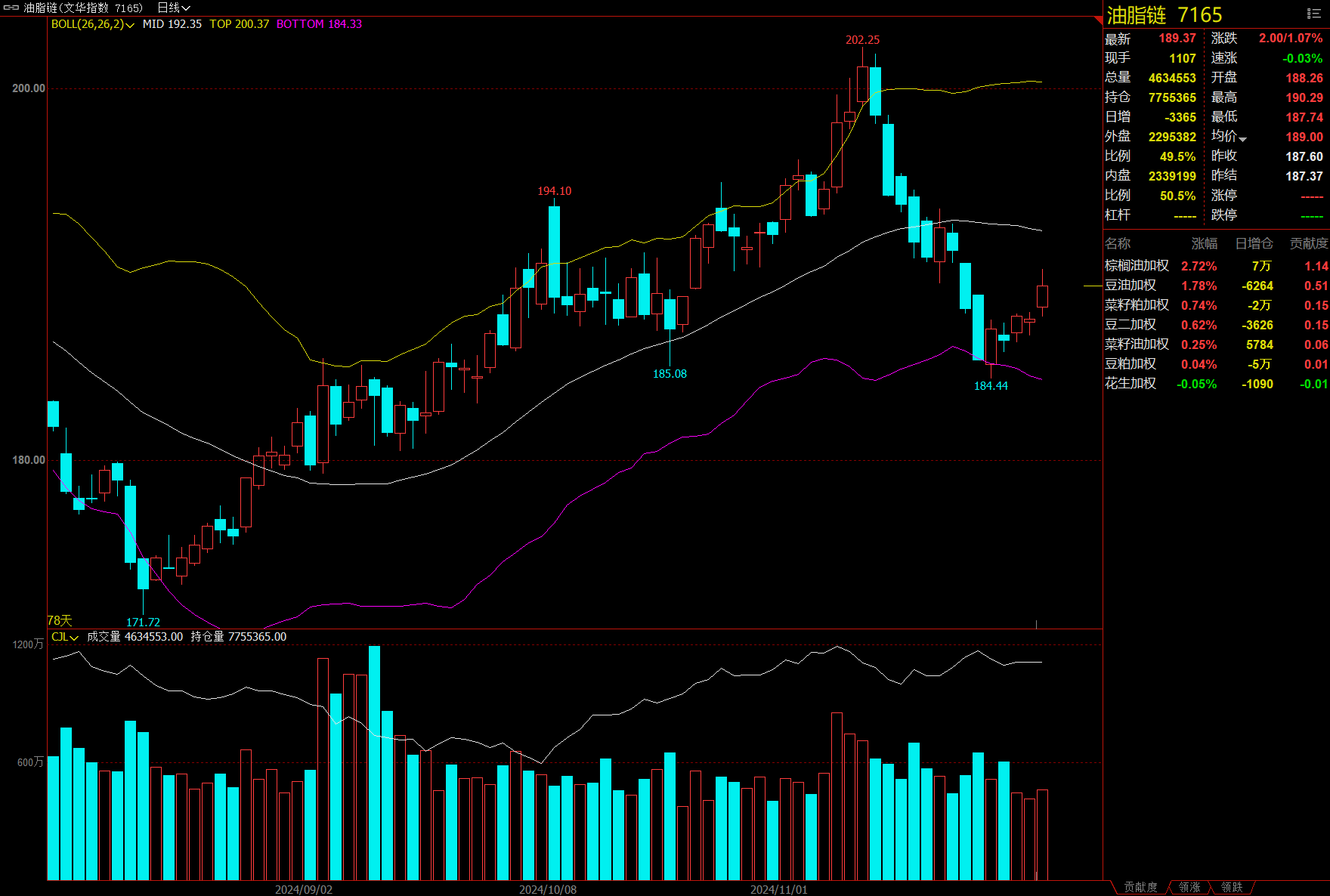

油脂链涨1.07%,棕榈油加权涨2.72%。

今日热门品种回顾

棕榈油主力合约:印尼重申25年1月执行B40计划,棕榈油后市仍有上涨可能?

棕榈油主力合约日内震荡走高,重回10000关口上方,最终收3.05涨%,报收10194元/吨。

新湖期货分析指出,短期棕榈油盘面止跌回升。一方面是因为前期做多逻辑并没有实质性变化。因此,前期多头阶段性获利平仓、大跌企稳后资金仍有进场做多意愿。另一方面,11月产地进入雨季减产季的兑现期,推动了国内外棕榈油近远月价差再度走强。今日P2501再度攀升至万点之上,短期前高一线需要谨慎。中短期,若减产季降库预期、印尼25年1月执行B40陆续兑现,P2505仍是偏多思路对待。后期仍有印尼可能需要调整出口LEVY、印度开斋节备货的潜在利多。

宝城期货认为,目前东南亚棕榈油产量处于季节性下降周期,但出口同样季节性下降,同时棕榈油相比其他油脂存在明显溢价,也在抑制棕榈油的需求。国内棕榈油库存保持偏低水平,但随着进口利润得到修复,11月棕榈油船期采购量增加,供应偏紧预期能否得到改善有待观察。整体来看,油脂期价高位动荡加剧,短期期价反复的风险依然较大。

国投期货表示,棕榈油震荡走高,近月01合约小幅减仓,但是仍然表现为较高的持仓。后续需要关注临近交割月资金和产业端的博弈。要谨慎近端合约高波动的风险。现阶段棕榈油进口亏损,国内整体库存水平不高。由于长期角度看油棕树面临树龄老化的问题,所以倾向于给予棕榈油高价格,并且给予的时间周期也较长,且要防范定价权集中,长周期要防范去挑战历史前高甚至要突破前高的极端行情发生。在老树重植期间,各方需要博弈去确定合理的价格,需求端调整的节奏快慢决定价格波动是缓和还是剧烈。从长期角度看,预计棕榈油在油脂间是强势的品种。因此对油脂维持择机逢低买入的思路。

玻璃主力合约:短期玻璃需求变动不大,期价暂时震荡运行

玻璃主力合约早盘走高,涨至日内高点1275元/吨后震荡回落,最终涨幅收窄至1.85%,报收1263元/吨。

中信建投期货分析指出,短期玻璃基本面供需相对平衡,市场预期偏弱。本周玻璃产量环比略增,下游采购积极性偏弱,库存环比小幅上升。近期房地产销售数据环比上升,高于去年同期水平,玻璃深加工订单数量环比略增、低于去年同期。短期玻璃需求变动不大,供应下降速度放缓,期价暂时震荡运行。

南华期货表示,预期和现实仍在博弈,地产端政策利好不断,宏观政策预期也将持续。供需层面,玻璃日熔在一波集中冷修后迅速下滑至15.8万吨附近,供应或仍进一步下滑预期,但斜率或放缓。现货端降价后原本明显走弱的产销有所起色,尤其沙河地区,贸易商仍有补库动作,湖北地区现货普跌,目前看,整体现实端刚需尚存,中游则二轮补库。整体矛盾并不凸显,价格处于窄幅震荡。

瑞达期货认为,近期国内浮法玻璃暂无产线点火或者冷修,日产量维持平稳,周度产量小幅增长。本周全国浮法玻璃样本企业总库存增加,其中华北地区整体库存微幅下降,企业间存在差异,沙河厂家整体出货较好;华中地区企业间产销不一,个别企业出货良好,库存去化;华东地区原片企业产销整体放缓,下游拿货积极性不高,整体库存增加;华南区域除个别企业产销尚可外,多数企业出货一般。地产政策提振玻璃需求预期,后市关注落地情况和实际带来的增量。FG2501合约短线建议在1200-1280区间交易。

集运欧线主力合约:现货运价小幅下行,盘面预计震荡偏弱

集运欧线主力合约领跌期市,日内一度逼近2500关口,但成功守在其上方,最终收跌5.57%,报收2546.0点。

广发期货表示,由于即将进入交割月份,目前近月合约价格主要受到现货报价端影响,若继续持有12合约的投资者请密切关注未来报价走势。目前主力及远月合约主要博弈在于实际停火节奏的快慢,以及航司高报价与弱现实之间的反差。长期来看,主力合约基本面偏空,且停火预期较为浓厚,可考虑合约空头。当前盘面波动较大,请投资者谨慎考虑。

银河期货认为,从后续运价走势趋势来看,春节前随货量改善以及长约季船司挺价默契下运价存在支撑,考虑目前长约货量并不悲观,特朗普加征关税预期有望进一步催化抢运,春节前运价中枢有望维持整体震荡上行趋势。地缘端,黎以停火协议达成后巴以停火协议或有进展,预计远月合约波动较大,建议谨慎操作,关注后续中东地缘局势进展。

海通期货分析指出,短期受到马士基二降第50周以及其他船司FAK运价小幅下行的影响,盘面预计震荡偏弱,考虑到12合约的流动性和交割逻辑,更多资金博弈将在02合约,同时市场对于2月份现货运价的预期分化将放大盘面波动。基于现货运价依然上行的趋势且02交割周数更多在节内的属性覆盖运价早期缓跌阶段,建议关注02超跌后的多配价值。

今日期市热点及未来焦点