- 小

- 中

- 大

- 超大

近期纯碱玻璃期货价格维持震荡,其中纯碱2501合约自10月初高点1754跌超15%,12月6日截至发稿涨幅1.13%,报价1434元/吨;玻璃2501合约自10月底高点1426跌超15%,12月6日截至发稿跌幅0.74%,报价1208元/吨。

纯碱

据隆众资讯,截至12月5日,本周国内纯碱厂家总库存159.69万吨,环比上周减少5.89万吨(降幅3.56%),较周一减少2.04万吨,跌幅1.26%。其中,轻质纯碱61.59万吨,环比下跌2万吨,重质纯碱98.10万吨,环比下跌0.04万吨。本周纯碱厂家库存再度去化,但同比增335.12%,当前碱厂库存仍处于历史高位水平。

据隆众资讯,截至12月5日,中国联碱法纯碱理论利润为-12.40元/吨,环比增加17元/吨。主要成本端煤炭价格下降,纯碱市场缺乏消息指引,价格稳定,因此利润小幅增加。本周氨碱法纯碱理论利润-33.05元/吨,环比增加15.52元/吨。周内成本端焦炭价格震荡下移,纯碱市场维持稳定,成本下跌,纯碱利润小幅缓和。

数据显示纯碱库存有所去库,利润小幅修复,说明近期供需格局有所改善,但由于库存水平偏高,长期来说供需格局可能仍偏宽松。

我们可以通过纯碱盯盘神器-大事功能(立即体验),持续关注纯碱重要供需数据的变化情况。

对此,国信期货分析表示,现货价格持稳,成交清淡。供给端,纯碱厂家周度产量72.58万吨,环比增加0.05万吨。下游浮法玻璃开工率上行,产量略增;光伏玻璃企业开工率下行,日熔量减少,库存压力较大,企业现金流紧张。近期煤炭价格下行,国内工业品价格亦受影响。纯碱供给过剩问题严重,煤炭跌价可能导致纯碱成本下移,交易上以空头思路对待。

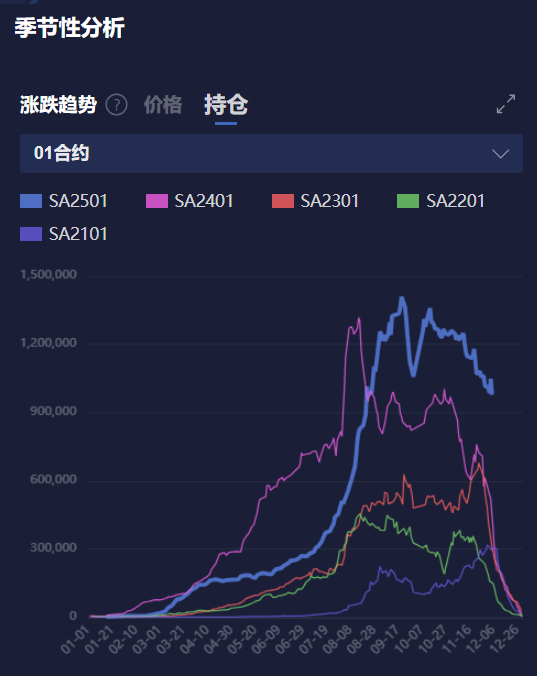

另外需要注意的是,通过纯碱盯盘神器-季节性分析持仓(点击链接体验)我们发现,目前主力合约01合约距离交割月越来越近,持仓量仍高于历史同期,处于历史高位,多空头可能仍未进行移仓换月,若临近交割月持仓量仍然高企,当心逼仓或行情波动扩大带来的风险。

玻璃

据隆众资讯,截至12月5日,全国浮法玻璃日产量为15.86万吨,比28日减少0.31%。本周(20241129-1205)全国浮法玻璃产量111万吨,环比下滑0.31%,同比减少8.26%。浮法玻璃行业开工率为77.89%,比28日增长0.26%;本周暂无产线点火或者冷修,但存在产线热修情况,产量小幅下降。下周暂无产线有点火或者放水计划,前期点火的一条产线或将开始引板出玻璃,热修的产线也将恢复正常生产,预计下周周产量或将在111.38万吨左右。

据隆众资讯,截止12月5日,全国浮法玻璃样本企业总库存4822.9万重箱,环比下降78.8万重箱或1.61%,同比增加46.69%,折库存天数22.5天,较上期下降0.3天。其中仅华东地区库存累积;华北、华中地区下降明显,华北沙河地区上半周产销率较高,临近周末出货减缓,但库存多已降至低位;京津唐厂家出货情况不一,整体库存环比下滑;华中市场部分企业价格存优,本地适量拿货叠加外发,周均产销过百,库存去化。周初市场产销好转,令企业库存整体下降,不过近期补库情绪再度下降。

数据显示近期玻璃供需格局维持小幅改善,但改善力度明显放缓,在无新需求增量的情况下,长期来看供需格局可能仍偏宽松。

国投期货称,玻璃主力合约临近交割,现货承压,盘面大幅下挫。沙河本周短暂补库后,成交再度走弱,近两日价格回落。华东和华南地区相对其他区域表现偏弱,两地受到国外货源冲击,供给压力偏高。目前玻璃厂和贸易商、加工厂库存均不高,期现商库存压力较大。行业利润修复,石油焦和煤炭小幅盈利,天然气仍处于亏损状态,近期冷修速度放缓,产量窄幅波动为主。加工订单环比改善有限,同比偏弱,南方订单改善,北方存在部分赶工订单。临近交割现货承压,但下周有宏观会议,建议谨慎操作,观望为主。

我们可以通过玻璃盯盘神器-主流地区玻璃现货价(立即体验),监测玻璃现货端的变化情况。

机构观点

一德期货

纯碱:开工率高,现货1450-1500送到,高位库存累库强预期已兑现在01,盘面01在1420-1500区间震荡中性估值,前低1350附近支撑偏强(宏观支撑,成本支撑),05观望。

玻璃:产销略走弱,下游逢低补库,厂家和期现商库存跷跷板效应,当前上游库存压力小,河北地区价格松动,华中低价,近几日成交尚好;下游订单环比走弱,逢低补库;上游利润尚可,11月中旬后产量存缓慢恢复;01在1250震荡中性,突破估值偏高,绝对价格在1400-1500以上偏空,关注中期空配05;短期风险点是传统赶工旺季,下游追涨补库已兑现,关注需求能否再好转(利多是否释放完毕)。

光大期货

纯碱:现货市场报价仍维持稳定,贸易商环节有所分化,华北地区贸易价格仍小幅下调,华东、华中局部地区贸易报价小幅反弹。近期纯碱检修和复产交替进行,行业开工率本周小幅提升,纯碱周度产量小幅提升。企业库存周环比下降3.56%,社会环节库存小幅提升,但纯碱中上游整体保持去库状态。需求按需跟进为主,部分中下游逢低适量采购,但大规模冬储迹象尚未出现。整体来看,纯碱基本面虽有边际好转但当前驱动有限,盘面近两日持续下跌后情绪有所平缓,再加上本月重要会议市场仍有增量政策预期,期价小幅修复后大方向仍以震荡趋势为主。关注政策导向、玻璃期价走势影响。

玻璃:现货市场窄幅波动,近两日现货市场情绪有所回落,部分地区产销降至80~90%附近波动,湖北、华南地区产销率仍超100%,区域间表现继续分化。近期玻璃供应水平暂无明显变化,但企业库存再度去化仍给厂家带来挺价心态。期货盘面受到外围因素影响走势偏弱,但考虑到市场对本月重要会议政策仍存预期,盘面情绪或有修复。关注政策导向、玻璃现货成交情况。