- 小

- 中

- 大

- 超大

当美联储决策者本周齐聚一堂举行今年的最后一次会议时,重点将放在预期的降息25个基点以及政策制定者对经济和降息前景的最新展望上。

但影响这些讨论和货币政策的长期路径的是一场新兴的关于生产率的辩论,以及产出增长速度达到什么程度才能不超出经济产能、并避免通胀超过美联储2%的目标。

众所周知,美国工人每小时产出的年增长率短期内波动很大,但长期趋势似乎稳定。自2019年以来,美国工人每小时产出的年增长率已从前十年的约1.5%攀升至平均约1.8%,最近甚至更高。

随着时间的推移,即使是这样的小改进也会变得很显著,且这种推动作用发生在人工智能工具传播的早期,后者可能会增强这种改善。

其影响可能是深远的,包括联邦债务的轨迹和即将到来的特朗普政府政策的影响等方方面面。例如,在生产力不断提高的环境中,打击移民造成的劳动力短缺可能更容易被消化。当选副总统JD Vance似乎预见到了这种情况,他去年夏天接受《纽约时报》采访谈到麦当劳的工人被售货亭取代,转而从事收入更高的工作。

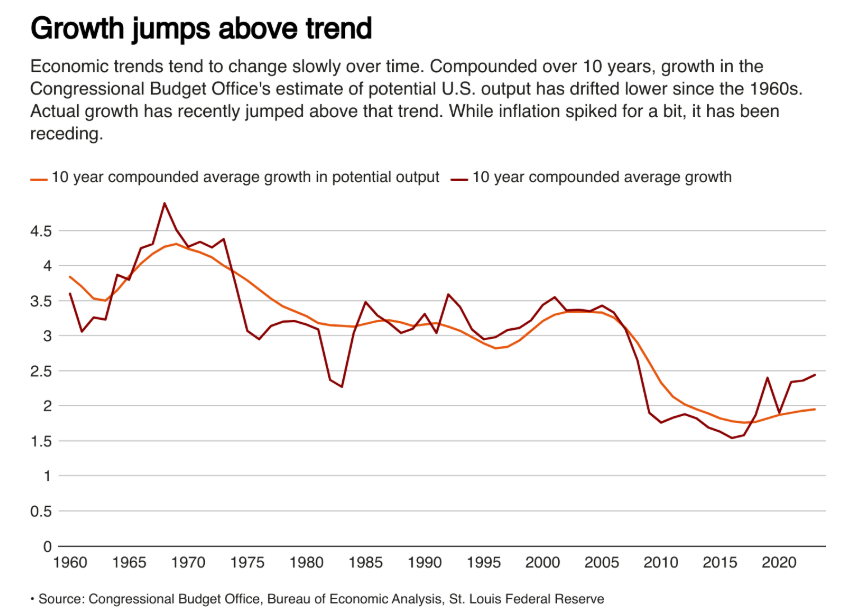

美国生产率增长或超越长期趋势

美国生产率的增长显示出足够的持久性,以至于一个美国生产力模型对美国陷入“低增长”状态的信心几乎100%转变为不到60%。

“现在说是否有真正的转变还为时过早,但看起来肯定更有可能,”纽约叶史瓦大学(Yeshiva University)经济学教授、前纽约联储研究副总裁詹姆斯·卡恩(James Kahn)说。

“谨慎乐观是有原因的,”法国欧洲工商管理学院(INSEAD)经济学教授约翰·费尔纳德(John Fernald)在旧金山联储最近发表的一份报告中写道,他曾在该地区联储担任经济学家。这是美联储中更具影响力的声音之一对生产率问题有限但重要的承认,费尔纳德怀疑美国生产率增长将超出长期趋势。

美联储官员对这种可能性的重视程度越来越高,这可能会影响决策者对经济潜力的思考。在2019新冠疫情之前的几年里,美联储对美国可持续长期增长率的估计一直在稳步下调,部分原因是生产力滞后。

但实际上,经济增长经常超过美联储自己对潜力的估计,而且在过去两年里,即使通胀有所缓解,这种情况仍在继续。生产率的增长发挥了作用,如果最近的趋势继续下去,美联储可能需要重新考虑经济的方向以及与任何增长速度相关的潜在通胀,还可能导致对美国市场能够承受的长期“中性”利率的更高估计。

生产率问题对美联储至关重要

根据美联储11月6日至7日的会议纪要,重新评估正在进行中,工作人员上调了对经济潜力的内部估计,政策制定者正在争论最近的趋势是否会持续下去。

“我无法告诉你,让生产率超越其长期趋势有多困难,”美联储理事库克上个月表示。

库克的经济研究主要集中在创新上,她表示,近年来这种转变(生产率的增长)在统计和经济上都具有显著意义。

与其他美联储官员一样,库克列举了几个可能的原因:更有效的工作匹配、新冠疫情期间持续高水平的业务形态,以及人工智能投资可能会保持这一趋势。

芝加哥联储主席古尔斯比本月早些时候表示,“我们必须开始认真对待这种情况正在继续的想法,”并理清政策影响。

“有些商界人士说……他们很难招到人,因此投入了机器。他们之所以使用节省劳动力的技术,正是因为他们找不到人,”古尔斯比说。“我确实认为,有一些实地证据。”

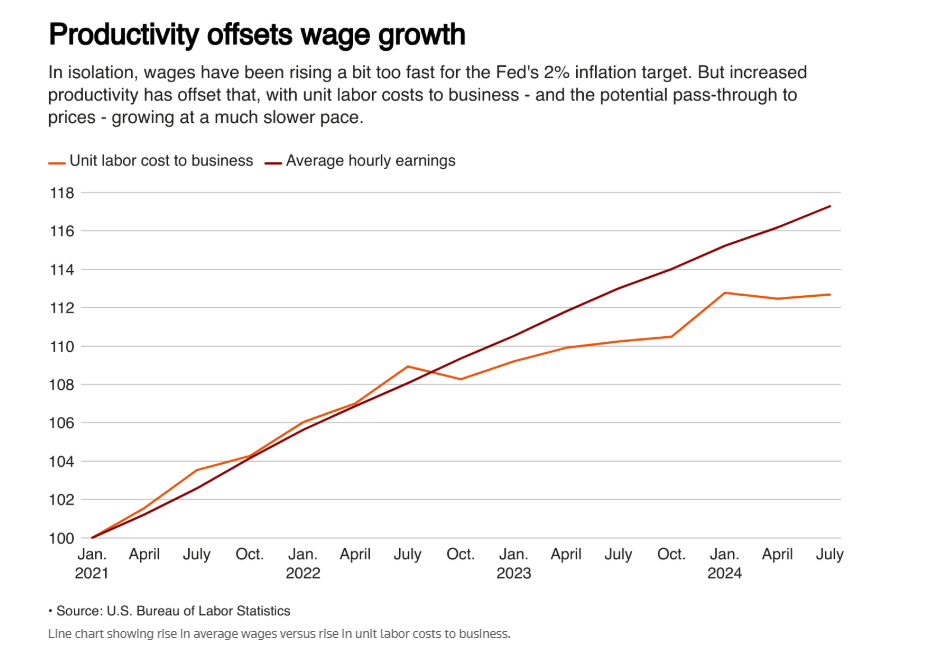

在经济学中,生产力是一种灵丹妙药,考虑到需要增加投资和创新,它不完全是免费的午餐,但可以让工人用更少的时间或更少的资源生产更多的东西,从而允许工资和利润上涨而不会引发通胀。

提高生产率一直是控制单位劳动力成本并与美联储的通胀目标保持一致的事情之一,即使工资增长一直高于政策制定者认为的非通胀水平。

这正是美联储在经济增长仍高于趋势水平且失业率处于合理水平的情况下仍愿意继续降息的原因之一。

现在的问题是它是否能持续下去,以及能持续多久。

本月早些时候,美联储理事库格勒表示,近期强劲的生产力对经济和央行“非常重要”,但警告称,全球关税和贸易政策即将发生变化可能会使其面临风险。

“即将上任的政府和国会尚未颁布任何政策,因此现在做出判断还为时过早,”库格勒说。但是,“当具体细节出来时,研究它们将很重要,因为贸易政策可能会影响生产率和价格。