- 小

- 中

- 大

- 超大

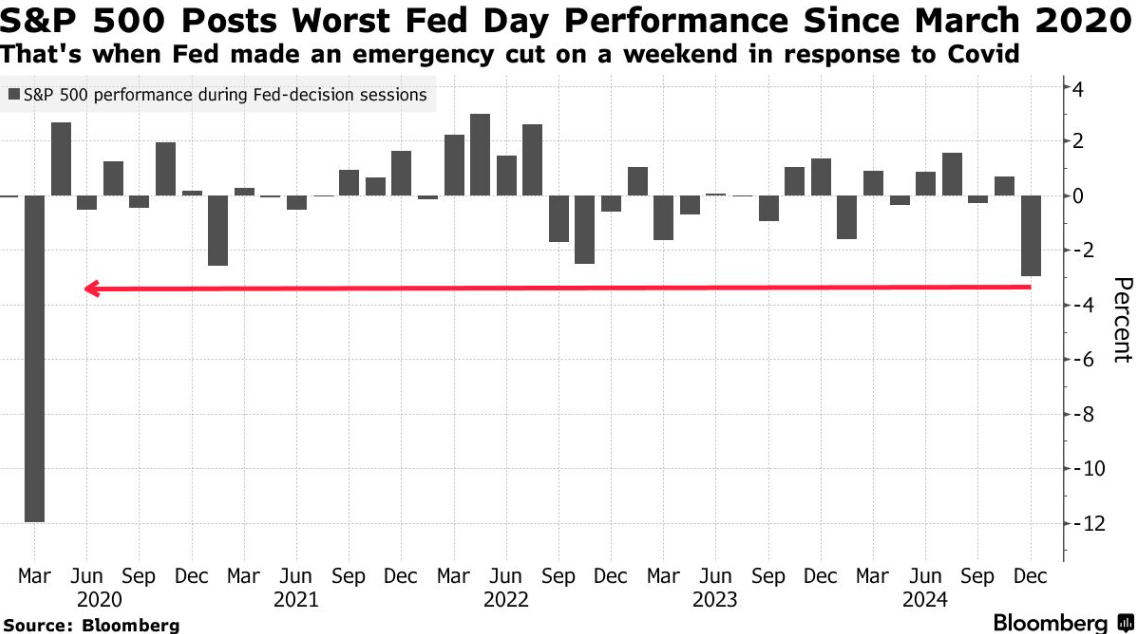

在引发金融市场狂热反弹几乎整整一年之后,美联储主席鲍威尔周三却反其道而行之,明确表示在2025年将对降息持谨慎观点,令投资者大跌眼镜。

美股集体暴跌约3%,美债也大幅下挫,使基准10年期美债收益率飙升到七个月来的最高点。

美联储宣布连续第三次降息约90分钟后,鲍威尔的讲话结束时,市场的大跌是自新冠疫情爆发以来最严重的一次,所传递的信息也很明确:过去两年多的高歌猛进、风险资产的涨势突然岌岌可危。

这场动荡证明了市场原本对源源不断的宽松政策将提振资产价格的信心有多大。现在,随着官员们预测在未来12个月内只会有两次降息,这些希望几乎都破灭了,投资者们只能收拾残局,思考何去何从。

“市场并没有为美联储的这一声明做好准备,”Curvature Securities固定收益部门主管汤姆-迪-加洛马(Tom di Galoma)说。“鲍威尔正在转向中性,等待下一届政府推动他们的议程,然后看看他可能需要做什么。”

当然,鲍威尔在周三的新闻发布会上围绕货币政策“新阶段”的讲话也并非完全无的放矢。经济数据一直暗示美国经济充满活力,而通胀率仍顽固地高于美联储2%的目标。在规模达29万亿美元的美国债券市场上,自美联储9月中旬首次开始降息以来,交易员已将10年期美债收益率推高了约75个基点。但即使是他们,也对官员们现在似乎已接近降息周期的尾声感到措手不及。

掉期市场目前暗示2025年全年的降息幅度不足2次25个基点,甚至低于美联储周三所谓的“点阵图”的暗示。在与担保隔夜融资利率挂钩的期权市场上,当地时间周三下午进行的一笔大宗交易甚至寄希望于从明年开始的新一轮加息周期中受益。

Stifel Nicolaus & Co.的策略师克里斯-阿伦斯(Chris Ahrens)说:“听起来美联储将采取非常保守的前进路线。事实证明,通胀比他们想象的更有韧性,而即将到来的政治动态增加了近期预测的难度。”

当然,美联储和市场的展望都必须有一定的灵活性。

当选总统特朗普将在一个多月后重返白宫,他誓言要提高对美国主要贸易伙伴的关税并削减税收,经济学家认为这两项政策都有可能刺激通胀。

管理着约15亿美元资金的基金管理公司Facet Wealth的投资主管汤姆-格拉夫(Tom Graff)说:“更多降息的门槛可能比某些人猜测的要高得多。美联储需要时间来重拾通胀确实在下降的信心,而特朗普总统的政策将增加通胀的不确定性。”

鲍威尔转身2.0

在其他市场,彭博美元现货指数飙升至2022年以来的最高点,而欧元、英镑和瑞士法郎均暴跌至少1%。离岸人民币也跌至2023年以来的最低水平。由于美联储今年早些时候降息以及多头猜测特朗普将刺激经济增长,华尔街风险最高的板块也受到冲击。高盛集团“被做空最多的”股票指数下跌4.9%,为今年2月以来最大单日跌幅,一篮子追踪无盈利科技股的指数下跌6.4%,为两年来最大单日跌幅。特斯拉下跌8.3%,而正接近10.8万美元高位的比特币下跌了5%。

嘉信理财的高级投资策略师凯文-戈登(Kevin Gordon)说:“通常情况下,当你看到市场情绪非常浮躁时,需要有负面催化剂出现才能将市场推翻,而这就是鹰派基调。当市场情绪变得紧张时,市场中的投机小团体就在‘犯罪现场’,因此看到他们吃亏并不令人意外。”

波动率在飙升,Cboe的VIX指数飙升至28以上,为8月动荡以来的最高值。标普500指数的期权保护成本飙升。VIX看涨期权的成交量以2:1的比例超过了看跌期权,VVIX(衡量VIX期权隐含波动率)也达到了8月初以来的最高点。

银行股也出现暴跌。KBW银行指数下跌了4.3%,华尔街六大银行,包括摩根大通和高盛集团,每家都下跌了至少3%。

哈里斯金融集团(Harris Financial Group)管理合伙人杰米-考克斯(Jamie Cox)说:“在这次会议之前,股市已经涨过头了,这是在假期前让一些人离场的好办法。股票价格高昂,尤其是科技股,因此人们会在假期前迅速抛售并锁定利润。利率决定只是一个催化剂,让人们去做他们无论如何都要做的事情——在股市经历了辉煌的一年之后,提前卖出,了结自己的心愿。”

Jonestrading首席市场策略师Michael O'Rourke表示,整条美债收益率曲线都在走高。两年期和10年期美债收益率都出现了这种情况。收益率的飙升给风险资产带来了更大的压力。“当然,我们并没有把对更加鹰派的利率前景的担忧考虑在内,而市场却一路高歌猛进。这表明,在年底之前,我们有理由从桌面上拿走一些筹码。这是获利了结的理由。在短期内,涨幅最大的公司将感受到最大的痛苦。”

Northlight资产管理公司首席投资官Chris Zaccarelli表示,美联储试图让市场如愿以偿,但这份礼物并不受欢迎。市场具有前瞻性,忽略了今天的25个基点的降息,转而关注明年不会降息。预测显示只有两次降息,这远低于市场预期,显然投资者对未来利率走势的预测并不满意。