- 小

- 中

- 大

- 超大

油脂市场气氛转变,棕榈油破位下跌

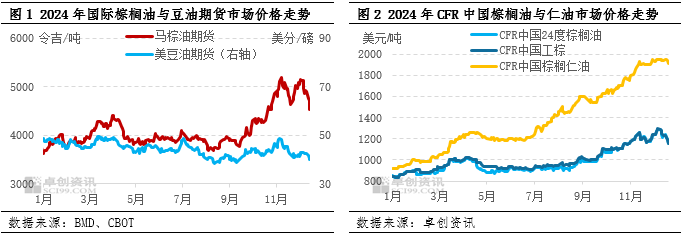

12月中旬以来,油脂市场气氛转变。虽然棕榈油基本面偏紧态势未改,德国河流事故影响油菜籽交割给予菜油市场一定利多刺激,但近期利空因素影响增强。首先,南美大豆作物状况良好、丰产预期较强,美豆价格再破新低,对豆油构成了成本拖累。其次,美豆油的需求现状及预期不佳。一方面,中国需求下降,美豆油库存上升,豆油在当前极具性价比的背景下需求仍显一般。另一方面,市场本就对特朗普政府的生物能源政策较为悲观,本周美国政府拨款法案又包含一项新计划——允许销售乙醇含量更高的汽油,使得市场进一步担忧豆油未来需求。再次,棕榈油市场对印尼B40的落地质疑不断。基于原油走弱的预期和印尼生柴补贴的持续性考虑,市场对印尼B40能否如期实施的质疑不断。临近政策实施期,有消息称印尼B40将分阶段逐步实施。最后,美联储降息利多出尽。虽然18日美联储降息如期落地,但会议释放出明年降息步伐放缓的预期。受此影响,美股齐跌、美元飙升,商品市场普跌。以上多重因素叠加,棕榈油市场宽幅回吐前期溢价。截至12月19日,CFR中国24度棕榈油价格在1155美元/吨,较12月初高点下跌130美元/吨;工棕价格在1150美元/吨,较12月初高点下跌150美元/吨。

产地库存低位,棕榈仁油相对抗跌

相较之下,棕榈仁油市场相对抗跌。根据MPOB报告,2024年11月底马来西亚棕榈仁油库存在28.56万吨,环比减少2.59万吨。这一库存水平距离近五年最低点——即2021年4月的24万吨的差距不大。而考虑到棕榈油已进入减产期,棕榈仁油大概率保持去库态势。在此支撑下,仁油相较于棕榈油明显抗跌。截至12月19日,CFR中国棕榈仁油市场收于1915美元/吨,较12月初高点下跌40美元/吨。

脂肪酸市场成本传导乏力,观望中行情阴跌

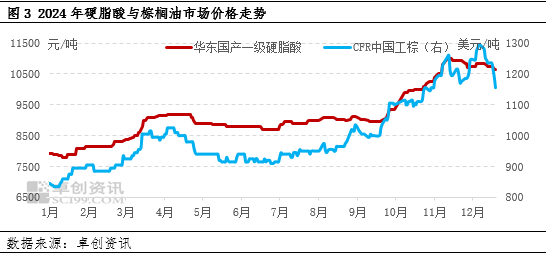

自9月以来始于原料端的宽幅拉涨让下游脂肪酸及终端的成本压力持续增加,进入四季度后,终端需求逐步降温,成本向下传导更加乏力,下游采购倍加谨慎,近期原料端的走弱势头更是加重了市场的观望情绪。具体来看,硬脂酸市场:前期硬脂酸商家基于供应端有支撑和理论利润亏损挺价为主,本月中下旬部分下游存在补库需求,但恰逢原料破位下跌,业者多退市观望。硬脂酸市场短时“无价无市”,等待原料止跌企稳。截至12月19日,华东国产一级硬脂酸市场商谈参考10600元/吨,较前高点下跌250元/吨。

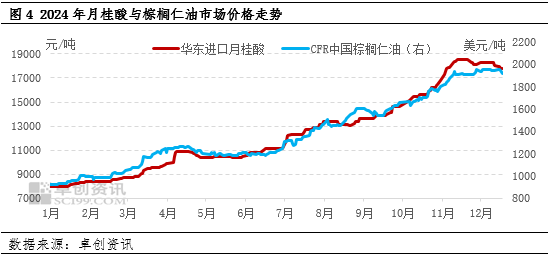

相较之下,月桂酸市场看似存在更加有力的“支撑”,一方面在于原料仁油价格跌幅有限,另一方面在于国内现货供应仍不充裕。但由于下游对高价月桂酸接受度低,订单明显不及商家预期,年底让利抢单现象增加,所以月桂酸市场阴跌更加明显。截至12月19日,华东进口月桂酸市场商谈参考17500-18000元/吨,较前高点下跌750元/吨。

后期:关注政策导向,脂肪酸市场或保持出货行情

后期来看,棕榈油市场或延续政策导向型走向。一方面是印尼B40政策,若官方确认“逐步实施”,棕榈油市场或继续修复相对于其它油脂的溢价。另一方面是1月特朗普政府上台后的政策,此前偏空预期扭转可能不大。对脂肪酸市场来说,下游等待原料止跌企稳后进行补货,另外春节前备货节点临近,商家或竞价抢单为主,价格面或延续偏弱行情。