- 小

- 中

- 大

- 超大

今年四季度,冷轧基料市场价格呈现高位回调后震荡盘整的局面,尤其11月份以来,市场价格表现出上涨动力不足且下跌空间有限的特点。临近年关,市场价格是否继续保持盘整局面?本文将从供需、库存方面作出分析与预测。

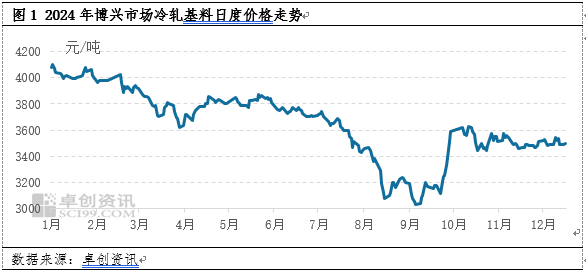

卓创资讯选取国内冷轧基料风向标市场——博兴地区市价来作图,可以看到,冷轧基料11月以来呈现出震荡盘整的趋势。造成这一趋势的原因,主要是受到多重因素的影响,包括需求偏弱但供应压力降低,原料端价格的分化,库存保持低位水平等。

需求表现平平,而供应压力有所缓解,导致冷轧基料价格缺乏上涨动力,但跌幅亦有限。

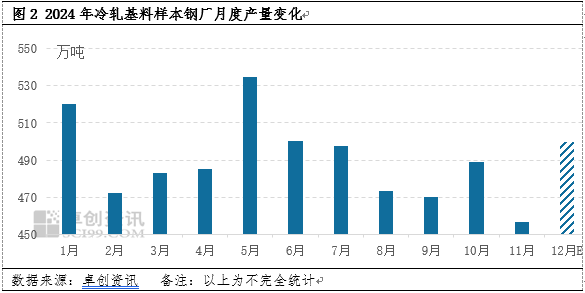

卓创资讯选取博兴市场14家主要流通钢厂资源为样本,依据图2,11月样本钢厂检修及减产频次较多,导致产量下滑至456.51万吨,环比减少6.66%。与此同时,11月份冷轧基料市场需求不足,下游轧硬与镀锌终端企业采购需求疲软,普遍维持刚需备库策略。预期12月样本钢厂减产将延续11月情况,但检修减少,产量可能回升至499.73万吨,环比增加9.47%。鉴于前期供应紧张,部分规格出现缺货情况,尽管产量有所恢复,需求被动增加,市场价格未见明显下滑。

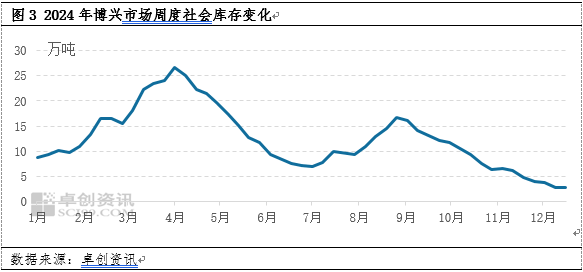

社会库存持续下降,对冷轧基料形成底部支撑。

参考图3,博兴市场社会库存自9月以来持续去库,截至12月16日,冷轧基料库存降至2.79万吨,创下年内新低,较9月初减少了13.33万吨。市场参与者愈发谨慎的操作心态加剧了这一趋势。与去年相比,今年冷轧基料价格在除五月底六月初外的时间段内,整体处于低于去年同期的水平。市场价格的变化促使市场参与者采取低库存策略,以减少因去库存回笼资金而造成的资金损失,从而导致社会库存维持在相对低位,对冷轧基料市场价格起到了一定的支撑作用。

展望12月最后两周,预计冷轧基料博兴市场价格或继续震荡盘整为主,趋势上略有下滑表现,12月价格重心或略高于11月。

首先市场社会库存情况来说,近期降库趋势逐步减缓,且随着钢厂逐步交货,未来两周库存或有转增的可能性,对于冷轧基料的价格支撑有限。但考虑增库幅度有限,且目前库存依旧处于年内低位,因此并不会对冷轧基料价格形成明显的利空影响。其次根据下游轧硬加工厂的原料备库情况来看,短期仍有1米规格冷轧基料的缺口,因此需求放量有支撑,但供应量或在下周逐步增加。综合来看,市场多空因素交织,冷轧基料价格依旧面临上行动力不足但下跌空间有限的局面。随着库存的转增及供应的增加,价格或有下滑趋势。