- 小

- 中

- 大

- 超大

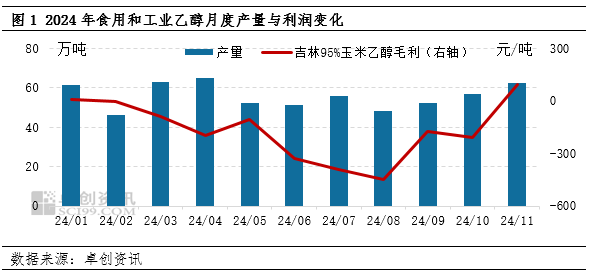

2024年11月中国食用和工业乙醇产量至62.46万吨,为连续第三个月产量增长。适逢玉米价格低位,冬季北方乙醇停机小厂选择恢复生产,带动11月乙醇产量增长。12月开工继续增长,预计食用和工业乙醇产量可能达到72万吨,或为历史至今最高产量。供应充足对乙醇价格形成抑制作用,12月下旬价格或延续缓慢下跌走势。

盈利改善11月企业生产积极性增加

卓创资讯统计2024年11月中国食用和工业乙醇产量62.49万吨,较10月产量增加5.46万吨,增幅9.58%。东北地区玉米乙醇扭亏为盈,企业生产积极性增加是11月产量增加的主要原因。根据卓创资讯数据统计,2024年11月东北地区吉林玉米乙醇理论毛利91.49元/吨,10月生产亏损208.91元/吨。乙醇盈利的关键因素在于11月原料玉米的跌幅大于乙醇。原料玉米自9月以来经历一轮明显下跌过程,11月吉林地区玉米月均价1978元/吨,较9月月均价下跌9.39%。受玉米下跌影响,吉林地区11月玉米乙醇生产盈利,并且为2024年2月以来首次处于月均生产盈利状态,乙醇另一主产区黑龙江地区的盈利情况好于吉林。

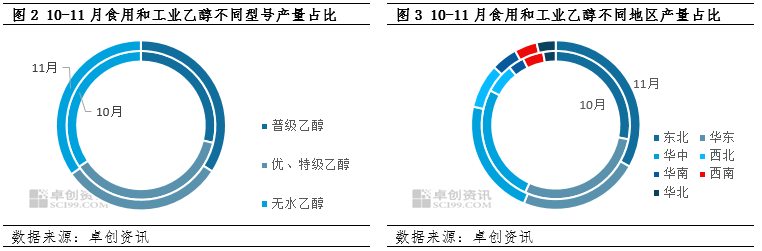

11月不同规格型号和区域产量有增有减

11月中国食用和工业乙醇产量中普级乙醇占比34%、优级乙醇占比31%、无水乙醇占比35%,较10月占比分别增加6个百分点、下降6个百分点、持平。从产量占比上看,普级乙醇占比增加主要受东北等地乙醇开工增多影响,优级乙醇产量下降主要受酒类需求不及预期影响。从分地区情况来看,东北、华东、华中产量位居前三位,产量占比分别在33%、23%、22%,仅东北地区产量出现增长。11月东北地区产量增长主要受两方面因素影响,一方面是生产盈利,停机企业恢复生产;另一方面燃料乙醇10月亏损超过400元/吨,11月部分企业选择限产燃料乙醇,增产食用乙醇。

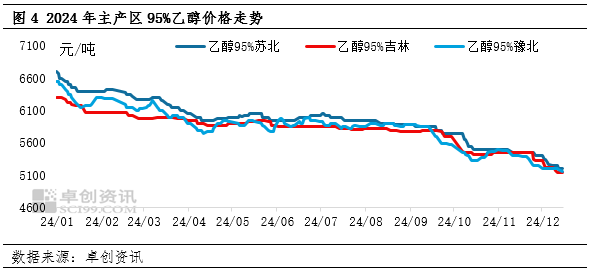

供应渐显充足11月乙醇价格快速回落

乙醇价格在11月下旬价格下行压力加大,并在12月呈现跌幅扩大态势。截至12月17日吉林地区普级乙醇价格4700-4800元/吨,较11月首个交易日跌500元/吨,跌幅9.52%。其他产区苏北和豫北乙醇价格也呈现不同幅度下跌。尽管11月乙醇需求量呈现增长态势,但产量上升更快,乙醇供需矛盾加剧,下游买盘仅保持刚需补货,贸易买盘轻仓操作。另外,除产量增加外,11月开工企业数量增多,特别是新开机小厂数量增多,乙醇货源更加分散,卖方急于出货回款,也对乙醇价格形成下行压力。

12月中国食用和工业产量再创新高概率加大乙醇价格下行压力持续

12月预计中国食用和工业乙醇产量可能会达到72万吨,为历史至今最高产量。支撑产量增长的依据主要来自于两点,一是12月是全年原料供应最充足时期。首先发酵工艺乙醇方面,玉米资源充裕,华南和西南糖厂开榨增多,糖蜜乙醇工厂开始逐步恢复生产。另外东南亚地区木薯干开始上市,以近期木薯干价格测算,生产乙醇处于有利可图状态,有利于木薯乙醇停机工厂在中长期入市恢复采购。其次合成工艺乙醇方面,主要装置无检修计划,且有新装置试车情况持续。二是冬季北方气温较低,主产区东北已开机工厂不会轻易选择停机。

12月下半月食用乙醇价格下跌态势可能持续,跌势可能放缓。乙醇市场需求增量缓慢,但预计12月产量较11月增量较多,乙醇供应量充足情况下,买盘看跌后市,加剧观望气氛,主要下游可能保持轻仓操作。但考虑到副产品DDGS价格亦会下跌,玉米发酵工艺乙醇亏损风险增强,预计12月下旬乙醇价格跌势可能稍放缓,但1月决定乙醇价格走势的核心因素仍为供需,价格能否止跌还需长期观察。