- 小

- 中

- 大

- 超大

作为苯乙烯产品的三大主力下游产品,2024年中国三大S行业盈利呈现差异化,其中PS及EPS行业年均毛利同比增加,但ABS行业同比亏损压力上升。进入2025年,在成本重心预期走低、产能结构性过剩等多因素扰动下,三大S行业盈利或继续承压,持续修复存在阻力。

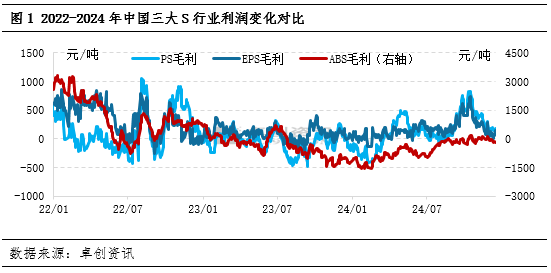

近三年,中国三大S行业盈利呈现先收缩再修复的过程,进入2024年后则出现差异化,但变化趋势均为低位修复后再度收窄。从2024年年均毛利对比来看,PS与EPS行业年均毛利同比增加,而ABS行业年均毛利同比下滑。

据统计数据显示,2024年年初至12月中旬,中国PS行业平均毛利约为140.19元/吨,较2023年年均毛利同比增加186.20元/吨;中国EPS行业平均毛利约为168.86元/吨,较2023年年均毛利同比增加71.57元/吨;中国ABS行业平均毛利约为-549.82元/吨,较2023年平均亏损增加220.35元/吨。接下来,将分别从成本和产品收入两方面对三大S行业盈利分化的原因进行具体分析。

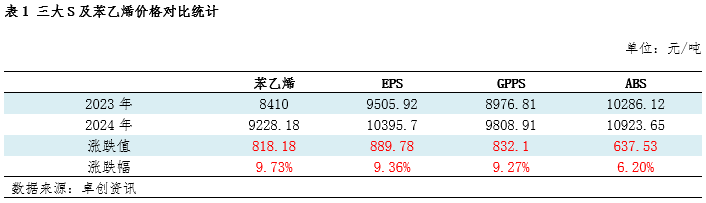

成本方面,三大S主原料均为苯乙烯,首先从成本角度分析。据统计,截至12月中旬,江苏苯乙烯现货市场2024年均价较2023年均价高818.18元/吨,涨幅约为9.73%。受此影响,2024年三大S行业来自苯乙烯的成本均值水平出现明显提升,其中仅ABS行业表现略显逊色。虽然在阶段性供需结构边际改善以及成本端驱动力增强等多因素推动下,2024年中国ABS市场从低位修复,价格重心自近五年的最低位缓慢向上抬升,但受基本面弱改善等情况所限,突破空间相对有限。

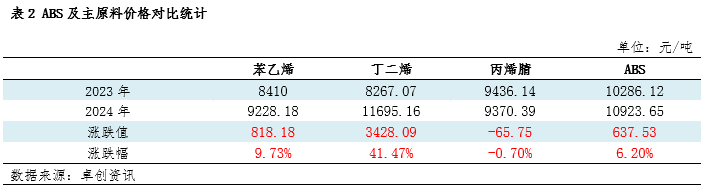

ABS的成本除了苯乙烯以外,还有丁二烯和丙烯腈两大产品,也在一定程度影响其与PS及EPS行业存在差异化表现。具体来看,苯乙烯的生产单耗约为0.63,丙烯腈的生产单耗约为0.22,丁二烯的生产单耗约为0.15。从表2中可以看出,2024年ABS价格同比涨幅仅为6.2%,作为三大原料来源,虽然丙烯腈价格略有回落,但苯乙烯及丁二烯涨幅更为明显,尤其丁二烯涨幅达到41.47%。受此影响,随着盈利不断承压,成本驱动力渐强,成本对ABS价格形成有效的底部支撑作用。

产品收入方面,将从供应和需求方面来进行分析。

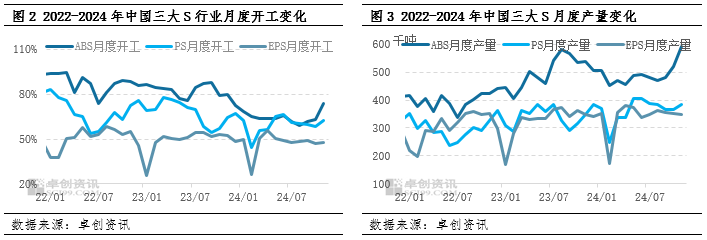

供应方面,三大S行业处于扩能周期,产量整体呈现增加趋势,供需错配的情况下,对行情的托举之力有限。2024年,三大S行业中仅有ABS尚未摆脱亏损的泥淖,PS及EPS均保持盈利趋势。除了三大S价格阶段性涨幅大于成本外,供应端变化也是重要的影响因素。

虽然三大S行业产能基数不断扩大,但实际产量增幅均相对有限,这在一定程度上缓解盈利收缩的压力。进入3-4月份随着传统旺季来临,作为三大S的主力消费领域大型家电等行业用料需求上升,市场一度出现结构性供应偏紧的局面,尤其PS行业陆续扭亏为盈,ABS行业亏损则呈现逐步收窄趋势。另外,叠加部分主流企业计划外停产造成区域性供应偏紧、主流企业挺价惜售等因素,EPS行业盈利基本保持正值。从图2及图3中可以看出,进入4季度后,虽然EPS行业在需求增速不及预期的影响下供应量并未有明显增加,但PS及ABS行业供应量则呈现明显增加趋势,其中ABS行业尤其突出,月度开工水平再度提升至70%以上,主要得益于家电领域集采需求量增加且节奏平稳以及部分企业去库存操作等因素,但供应结构性偏紧的现象并未完全缓解,因此行业盈利相对尚可,一定程度上带动了企业生产积极性的提升。

需求方面,主要终端家电领域产销数据均表现不俗且贡献需求增量,对三大S行业盈利能力提升形成有效助力。作为拥有共同上游单体苯乙烯的三大S,需求端关联度亦不容忽视,其中家电及建筑保温市场表现的尤其突出。虽然房地产市场助力略显乏力,但在“以旧换新”以及国补等政策的加持下,家电市场表现较为优异。据国家统计局数据显示,1-11月家用电冰箱产量累计增长8.1%;房间空气调节器产量累计增长9.4%;家用洗衣机产量累计增长6.3%。家电市场表现不俗,不断促进三大S相关的消费增量,尤其3-4月份的需求启动阶段以及四季度的旺季增量消耗释能。后期,三大S随着高价货源转移日渐遇阻,盈利能力略有收窄,但依然处于年内相对中高位。

展望:2025年,中国三大S行业长期盈利能力持续修复或面临压力

原料成本方面,2025年中国苯乙烯市场大方向或前高后低,均价不乏环比下降的可能,对三大S形成些许拖曳影响。预计2025年苯乙烯均价在8746元/吨,波动区间预计在8200-9800元/吨,均价较2024年下降4.53%。从价格波动趋势来看,2025年成本逻辑或仍存,但预计纯苯的强势程度或有所减弱,2025年苯乙烯价格走势表现预计为先持续上涨后震荡走弱,价格低点或出现在1月、12月,主要是需求的淡季及新装置投产时间的拖累,价格高点或出现在4月、9月,主要是需求启动期及需求旺季的支撑。作为直接上游单体,苯乙烯市场价格高低点将对三大S的波动幅度形成趋势指引力。

供应方面,2025年中国三大S行业依然处于扩能周期,供应过剩压力不容忽视,预计形成偏空影响。据卓创资讯数据统计,2025年EPS和PS行业理论扩能分别为42万吨/年、168万吨/年,而ABS行业将迎来近年来的历史产能扩张峰值,新投产的产能预计将达到383.5万吨/年。对于供应过剩的三大S行业而言,产能基数的持续扩大对价格施压或有加重预期,特别是下半年多套新装置稳定运行后,供应量上升将对价格形成一定拖累。

需求方面,建筑保温市场需求增量或有限,但家电以及生鲜物流等领域依然可期,不乏释放阶段性提振作用。预计2025年三大S下游需求方面依然会展现出稳健的增长势头和多元化的发展趋势,在电子电器、轻工业、交通用具等方面均有消费分布,特别是在大家电、小家电、房地产、日用品、玩具等领域。内需方面,预计2024年家电和汽车以旧换新政策的实施,将推动家电消费升级和农村家电保有量的提升,从而持续激发家电市场的增长潜力。外需方面,凭借国内完整的产业链优势,家电和新能源汽车等行业在国际市场上的竞争力不断提升,有望推动出口规模的进一步扩大。内需与外需的共同作用,使下游市场有望在未来获得持续的发展机遇。然而,受到房地产市场增速放缓以及挤塑板、岩棉等替代产品的竞争压力影响,建筑保温市场的需求增量或有限。

价格方面,底部支撑力转弱,三大S均值水平或出现走低的可能。首先,进入2025年,上游苯乙烯市场不乏年均价环比下跌的可能,成本释放趋势指引作用。其次,虽然有灵活调节开工、需求多元化增量等因素提振,但产能基数持续扩大依然是不容忽视的压力,整体供应量增加预期较浓,预计将对价格阶段性施压。再次,虽然三大S市场消费韧性依然存在,部分领域不乏需求持续增加的预期,但很难扭转三大S行业供应过剩的格局,进而令价格承压。

综合来看,2025年三大S产品收入存在同比下跌的可能性,尤其需求增速不及供应增速,供需错配或进一步拖累市场,行业中长期盈利能力持续修复依然存在较大阻力。