- 小

- 中

- 大

- 超大

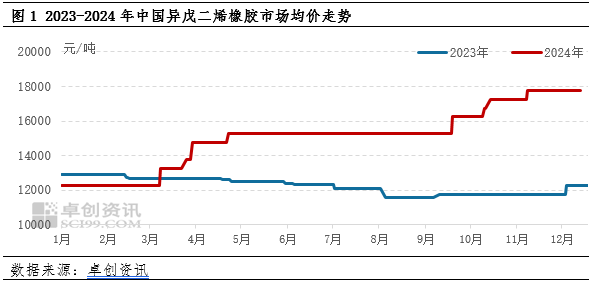

2024年四季度受进口现货流通紧张、替代品天胶价格走高及下游需求尚可多方支撑,异戊二烯橡胶市场价格走高后保持高位水平;2025年一季度供应端进口市场现货流通难有增多,但需求端难寻利好支撑,加之天胶价格预期区间宽幅震荡对异戊二烯橡胶市场仍有支撑,因此异戊二烯橡胶价格或维持高位水平为主。

双重利好支撑产品价格高位盘整

年内四季度国内异戊二烯橡胶市场价格经过前期走高后,保持高位稳定。10-11月份,国内下游需求表现较前期走弱,轮胎开工表现偏弱,全钢轮胎市场产销趋弱,而半钢轮胎产销处于紧平衡状态,对于异戊二烯橡胶价格底部虽有支撑,但程度有限。进入12月份,国内异戊二烯橡胶进口货源市场现货流通依旧偏少,替代品天胶价格虽是冲高回落,但依旧处于相对高位,双重利好支撑异戊二烯橡胶市场价格保持高位稳定。据卓创资讯监测截至12月25日,中国异戊二烯橡胶市场均价在17750元/吨,同比走高5500元/吨,上涨44.9%,市场价格上涨明显。

进口欧洲现货市场流通较少,支撑价格高位难降

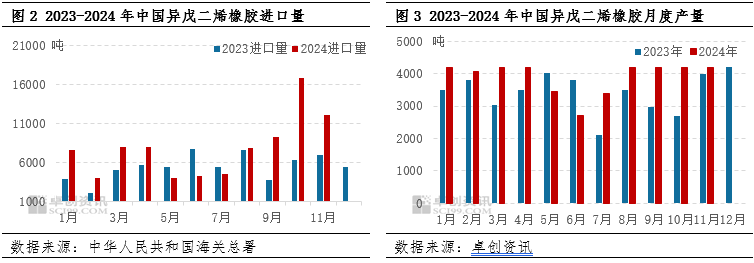

就进口量来看,2024年四季度,异戊二烯橡胶进口总量预计在4.24万吨,同比增多127%。进口量增多明显的贸易伙伴主要为欧洲某国,预计四季度总进口3.8吨,同比增多124%。就净进口总量来看(进口量-出口量),四季度进口总量预计在2.09万吨,同比增多179%。进口总量明显提升,但回归市场情况来看,欧洲进口货源多数停留在海关特殊监管区域及下游企业,市场贸易环节可流通货源极其有限,多是下游流出货源为主,因此在市场可流通货源紧张下,对于市场价格仍起到利好支撑作用。

国产产量方面,2024年四季度国产总量预计在1.26万吨附近,同比增多16%附近,国内3家在产企业四季度均保持稳定高负荷生产,因此整体行业产量较去年同期有所增加。总体来看,国内产量虽有增加,但由于国产市场占比偏小,不及进口货源占比大,因此对于市场价格影响不大,产品价格跟随进口货源价格波动为主。

天然橡胶行情波动加剧

进入12月份,天然橡胶市场呈现冲高回落的走势,波动加剧,市场关注度较高。据卓创资讯数据,截至12月16,山东市场人民币泰混市场价格17050元/吨,较11月底上涨425元/吨,涨幅2.56%,最高价出现在12月6日,为17450元/吨。月初胶价上涨主要受宏观气氛及供应端支撑带动,一方面市场对于即将召开的经济会议态度乐观;另一方面,主产区泰国南部雨水扰动影响割胶进程的开展,市场价格呈现上涨走势。12月9日,中共中央政治局会议落地,利好兑现,天然橡胶市场回归基本面走势,高位回落。替代品天胶价格相对高位,对于异戊二烯橡胶价格支撑保持利好。

下游需求表现尚可支撑产品底部价格

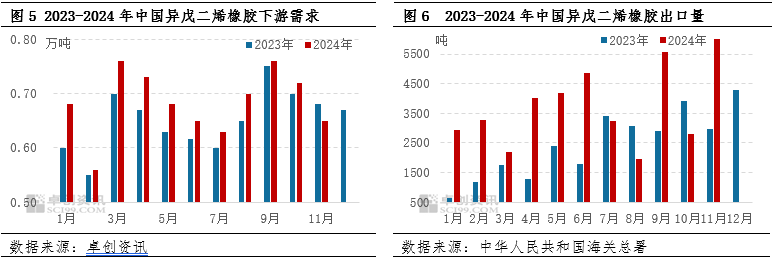

2024年四季度季度,中国异戊二烯橡胶国内下游需求量预计在2.05万吨附近,同比稳定,在国内汽车行业需求偏好拉动下,年内总需求高于去年同期水平。据卓创资讯统计,预计四季度全钢轮胎累计产量较三季度下滑1.10%,半钢轮胎累计产量较三季度下滑2.40%;与去年同期相比,四季度全钢轮胎累计产量下滑4.10%,而半钢轮胎累计产量则实现3.48%的增幅。需求端整体波动不大,半钢轮胎需求增长下,对于异戊二烯橡胶价格仍存底部支持。

出口货源方面,2024年四季度国内异戊二烯橡胶出口2.15万吨左右,较去年同期增长了92%,出口总量同比增多明显,出口美金月度均价同比去年走高。中国异戊二烯橡胶出口贸易伙伴仍旧集中于东南亚及印度等国家地区。总体来看,中国异戊二烯橡胶出口增多,对于异戊二烯橡胶总体需求支撑力度同比增强。

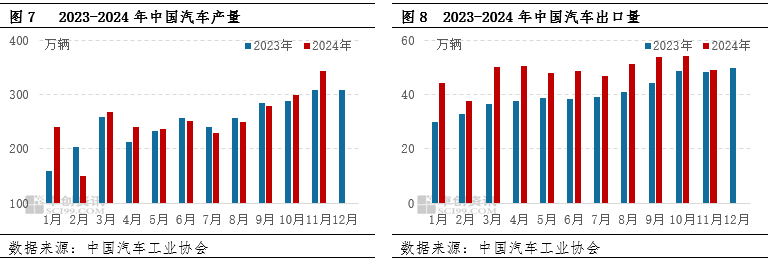

汽车行业作为异戊二烯橡胶最大的终端行业来看,1-11月,汽车产销分别完成2790.3万辆和2794万辆,同比分别增长2.9%和3.7%,汽车产量增速较1-10月扩大1.1个百分点,销量增速扩大1个百分点。11月,汽车市场热度延续,以旧换新政策效果继续显现,购车需求进一步释放。预计12月汽车市场将会持续向好,汽车产销全年将继续保持在3000万辆以上规模。新能源汽车和汽车出口延续良好态势、贡献显著。1-11月,汽车出口534.5万辆,同比增长21.2%。分车型看,乘用车出口452万辆,同比增长21.5%;商用车出口82.6万辆,同比增长19.3%。下游需求于四季度对异戊二烯橡胶底部价格形成支撑,因此产品价格得以冲高后保持高价横盘状态。

明年一季度异戊二烯橡胶市场价格保持高位震荡

替代品天胶来看,预计天然橡胶或将维持区间宽幅震荡行情。1月份临近春节部分下游存在停工放假行为,需求维持季节性淡季特征,对胶价指引有限。因此行情核心驱动仍在供应端的变化情况,1月泰国东北部将陆续停割,泰国南部将正式步入旺产季,供应上量或将导致胶价运行承压。同时随着船货到港量增多以及抛储胶陆续流入市场,国内现货累库或导致边际走弱。因此密切关注港口累库情况;同时仍需警惕泰国旺产季背景下,气候是否仍有异常情况而导致减产预期的进一步兑现,造成胶价波动。

从一季度轮胎产量变化来看,卓创资讯认为将呈现“V”型走势,符合传统季节性表现。具体分析来看,以春节假期为分界点,国内轮胎企业普遍会安排常规停产放假,其中不乏在1月中旬就有停产现象的发生,导致1月产量明显减少,可能会达到全年最低水平。为确保节后市场恢复时能够较快的满足需求,轮胎库存的充足储备及补充可支撑轮胎企业整体开工。节后随着市场持续恢复,内外需市场逐渐上量,轮胎库存得到有效消耗,支撑轮胎的产能释放。因此综合来看,一季度全/半钢轮胎产量呈现先减后增的运行趋势。值得注意的是,2025年春节贯穿1月和2月,2024年春节集中在2月,因此在评估同比变化方面,预估2025年1月全钢轮胎产量同比降幅40%以上,半钢轮胎产量降幅18%左右;2月产量同比实现增幅,全钢轮胎增幅15%左右,半钢轮胎增幅35%左右;3月轮胎市场步入正轨,预计全钢轮胎产量同比小幅调整,半钢轮胎则呈现13%左右的增长。

异戊二烯橡胶或于2025年一季度空难继续上涨,保持高位震荡水平为主。下游需求轮胎方面支撑不足,替代品天胶价格维持区间宽幅震荡,同样大概率没有明显的趋势。利好支撑难寻下,价格继续上涨乏力。考虑市场进口现货流通依旧有限影响,预测一季度国内异戊二烯橡胶价格保持高位整理,维持在17500-18000元/吨附近。