字体:

- 小

- 中

- 大

- 超大

评论

收藏

【期货热点追踪】焦煤连续反弹,基本面反转了吗?

机构认为,焦煤下游维持刚需采购,期价依旧承压......

焦煤主力合约早盘继续反弹,日内涨幅超1%。

据大有期货消息,2025年焦煤供应宽松加剧,基本面难改颓势。供应方面,2025年国内煤矿安全监管影响边际减弱,国产矿产量稳中有增,进口方面,中蒙边境铁路建设或增加蒙煤运力,蒙煤进口有望继续增长;需求方面,2024年焦化行业产能继续扩张,行业产能过剩的矛盾越发突出,焦企在产业链利润分配过程中仍处于劣势,焦化利润继续低位运行,在焦化产能过剩、焦企盈利空间受到挤压的情况下,2025年焦炭产量跟随下游需求即铁水产量或有小幅减少。

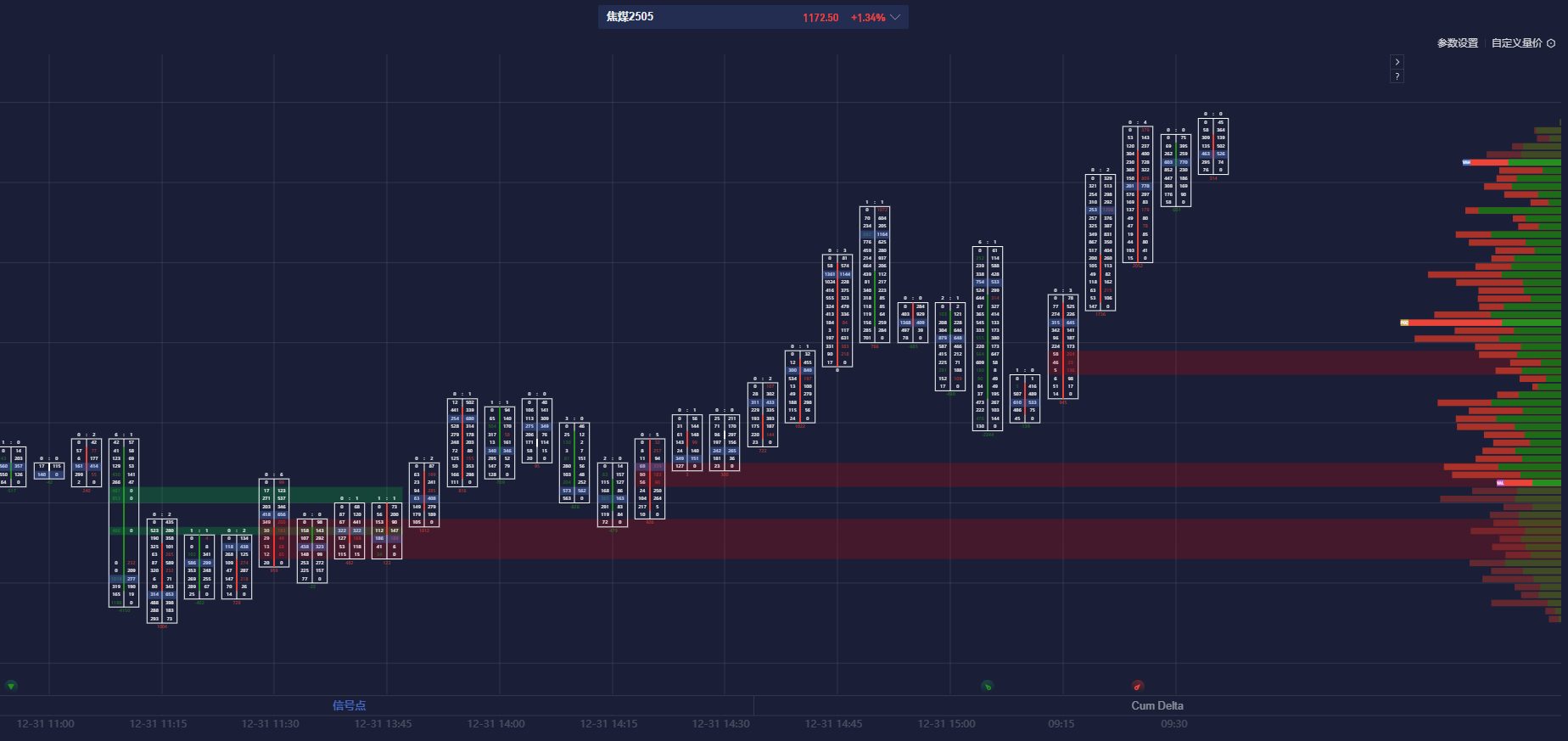

焦煤盯盘神器·资金炸弹功能(点击体验)5分钟图显示,焦煤主力合约在多条多头堆积带之上运行。

机构如何解读焦煤主力合约后续走势?

国元期货:预计双焦短期底部震荡运行,上涨反弹乏力

国内外价差收缩,进口蒙煤通关明显下滑,国内煤矿陆续停产。焦煤供应环比下降,价格止跌企稳。但需求缺乏支撑,价格反弹乏力。焦炭出口连续走低,出口印度将面临限制。部分钢厂发布停产计划,高炉铁水连续六周走低。 预计双焦短期底部震荡运行,上涨反弹乏力。

光大期货:预计短期焦煤盘面震荡运行

供应方面,部分煤矿全年生产任务完成,减产停产增多,价格低位贸易商挺价意愿回升,线上竞拍流拍减少,成交价有所企稳。需求端,焦企利润维持,焦企生产基本稳定,钢材价格震荡运行钢厂冬储节奏缓慢,焦企原料多按需采购,控制库存总体水平,预计短期焦煤盘面震荡运行。

华闻期货:焦煤下游维持刚需采购,期价依旧承压

宏观方面定调相对积极,基本面压力较大。基本面,供给端矿山开工预计继续下降,需求端下游冬储临近尾声,铁水持续回落,刚需减量对冲掉冬储增量,总体供给仍大于需求。需求端上游库存压力较大,矿山和贸易商年前清库抛货情绪较浓,山西煤和港口煤种补跌出货。总的来说,基本面焦煤供需双减,宏观刺激阶段性波动,供应减量后焦煤仍旧充裕,现货下跌未稳,下游维持刚需采购,期价依旧承压。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。