- 小

- 中

- 大

- 超大

【导语】12月底,伴随华东纯苯继续累库及部分下游减产增多,国内纯苯市场迎来一波急跌行情,截至12月31日,山东市场纯苯商谈区间达到7030-7100元/吨,达到阶段性低位。距离春节不足一个月,考虑多空因素博弈仍较为激烈,预计节前纯苯市场探底后或有望迎来小幅反弹行情,但中长期走势目前或尚难乐观。

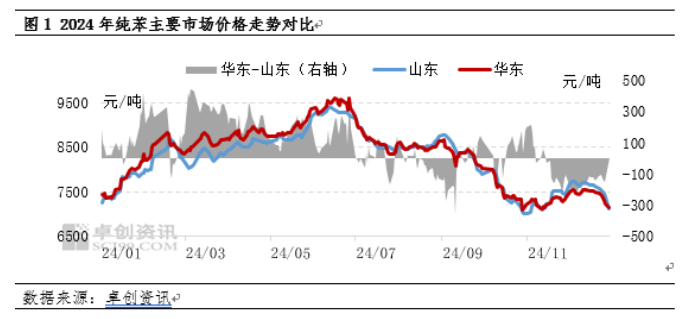

进入12月份以后,纯苯国内市场利空不断加码,中上旬市场僵持整理过后下旬进入快速下跌阶段,尤其月末整体跌幅明显。截至12月31日,华东纯苯市场均价跌至7065元/吨,较月初跌435元/吨,跌幅5.80%。一方面月内亚美套利窗口持续关闭情况下,华东纯苯港口库存不断累积;另一方面,部分下游尤其北方地区降负荷明显,市场局部刚需减少拖累价格下行;此外,主要下游苯乙烯月内价格震荡下行,对纯苯市场形成利空影响。多重利空作用下,月内纯苯行情延续跌势。

1月需求预期增加利好纯苯

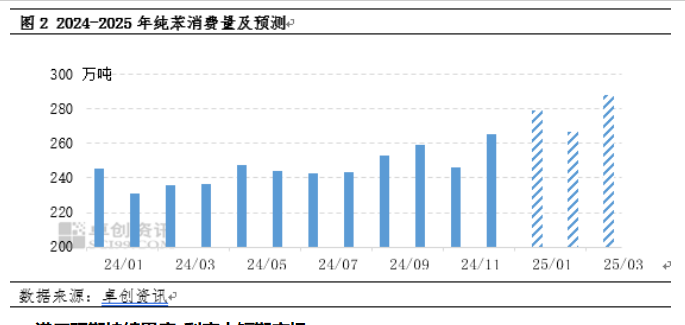

1月份临近春节,加之部分前期检修下游装置复工,纯苯需求预期增加。根据卓创资讯监测,1月份国内纯苯下游消费量或有望达到279万吨左右,较12月份增幅5.28%,新增需求主要来自苯乙烯、苯胺和己二酸领域,其中苯乙烯领域有新增产能释放和前期检修装置复工,苯胺及己二酸行业则主要是检修装置复工带来的需求增量;此外,考虑春节长假临近,而纯苯多数下游装置在春节前后普遍维持正常运行状态,因此节前的备货需求增加也将对纯苯市场形成阶段性利好提振。

港口预期持续累库 利空中短期市场

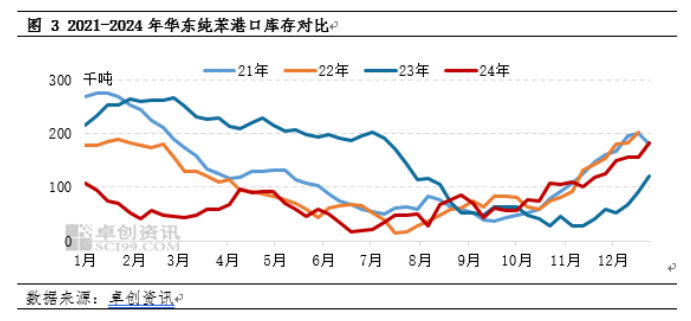

根据卓创资讯统计数据,截至12月25日,华东港口库存达到18.3万吨,同比去年同期高50.49%,且本周处于继续累库状态,预计至本周三,港口库存或将超过20万吨水平。自今年8月份以后,国内纯苯单月进口连续4个月保持在40万吨以上水平,根据海关数据统计,2024年1-11月,累计进口纯苯量达到379.56万吨,同比增幅24.55%,年内进口量创历史新高。亚美套利窗口持续关闭背景下,大量来自韩国、东南亚货源流入中国市场,而需求增幅不及供应增幅,下半年纯苯市场持续承压当中,近期港口库存接近20万吨水平高,市场人士担忧情绪进一步加剧,价格也进入加速下跌通道。1月份来看,亚美套利窗口暂未有迹象开启下,预计纯苯单月进口或仍继续维持相对高位,港口库存仍持续累库下,预计对1月份纯苯市场价格将持续产生利空压力。

节前多空博弈明显 短期纯苯或存低位反弹机会

目前纯苯国内主流市场价格已接近年内低点(2024年以华东纯苯为例,低点出现在10月29日,市场均价7105元/吨)。尽管1月份市场仍处于多空因素博弈激烈状态,但考虑目前价格处于相对低位,且春节长假逐渐临近,下游工厂尤其北方地区仍存在一定备货需求,短期需求释放或将对1月份价格产生利好刺激,继而带动市场价格出现低位反弹行情。但从中长期来看,港口库存量处于高位,春节后2月份下游需求复苏节奏暂难明显乐观下,纯苯市场或仍将承压运行。