- 小

- 中

- 大

- 超大

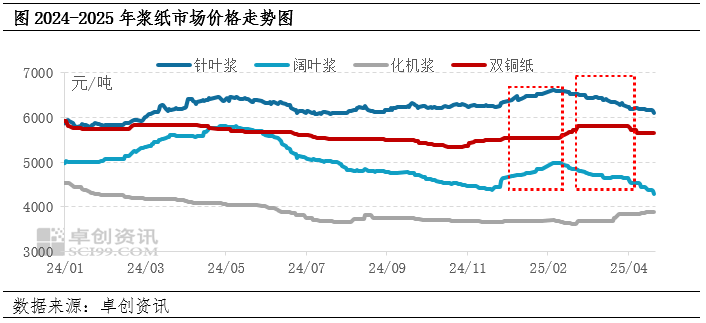

【导语】年初至今,浆纸价格运行存不同程度背离情况。上游木浆市场受消息面扰动较多,而双铜纸市场则大致遵循基本面逻辑驱动运行。5月份来看,上游木浆市场或延续跌势,而双铜纸市场重心亦存下移可能,预计浆纸价格相关性或略提升。

1-4月期间木浆与双铜纸价格相关性减弱

1-4月期间,木浆市场价格与双铜纸市场价格走势存差异化表现,其中针叶浆、阔叶浆市场价格的波动与双铜纸均存相对明显的背离阶段。截至4月29日,针叶浆、阔叶浆及化机浆1-4月份与双铜纸的相关系数分别为-0.29、-0.27和0.15,从数据来看,浆纸价格相关性明显减弱。

从浆料使用情况来看,在双铜纸生产过程中,阔叶浆与化机浆的添加比例相对针叶浆更高,而针叶浆又存有金融属性,因此在某些阶段针叶浆与纸价的走势稍显背离。具体来看,1月期间下游纸厂存提前储备原料的意愿,且外盘方面有上调20美元/吨的动作,共同助力浆价回升;但该阶段双铜纸市场走势平缓,主要受到临近节日下游多数休市等因素影响,市场交投放缓,纸价涨跌均显乏力。2月期间纸厂积极挺市,加之节后传统“小阳春”预期存在,业者心态偏于乐观,带动双铜纸价格出现探涨态势;浆价在此阶段受到芬兰歇工消息以及新一轮外盘继续报涨等因素带动,亦存涨势,浆纸价格走势存阶段性拟合。3月期间,双铜纸行业下游刚需类订单释放不及预期,但纸厂普遍挺市,经销商亦较惜售,因此纸价呈现坚挺态势运行;而木浆市场来看,3月份纸浆高位外盘成交放缓,且国产浆方面释放个别低价信号,对于浆价产生制约,因此该阶段浆价呈趋弱走势运行。4月期间,受到国际关税消息的影响,终端下单进程放缓,进而制约纸厂出货节奏,进一步掣肘纸厂采浆热情,浆纸价格多存趋弱走势。

5月浆纸价格相关性或稍提升

纸价方面:供应端来看,短期双铜纸厂并无新增产能规划,5月江苏地区个别产线或有例行检修,但出版招标类刚需订单或于5月有进一步释放,其余纸厂或维持相对偏高的开工水平,供应端整体保持相对宽松格局。需求端来看,5月份出版招标工作将继续推进,但根据当前已出的招标价格来看,或难对市场产生强力带动,且社会面需求跟进或有限,纸价仍存下探可能。

浆价方面:4月末个别海外浆厂调低外盘报价,进一步加重下游纸厂观望情绪;且国内部分产线供给稳定性提升,加之下游纸厂存在改善盈利的诉求,浆价或存进一步下行预期。

综上所述,5月份上游木浆市场重心或仍存下移空间,纸价运行趋势亦以偏下为主,浆纸价格走势趋同的概率加大,相关性或有提升。