- 小

- 中

- 大

- 超大

12月份,预期延续供需双弱的格局,前期宏观政策存有阶段性利多支撑,后续回归基本面驱动,价格震荡走势为主,上下空间有限,进入1月份,或将延续供需双弱的局面,价格延续震荡走势,上下幅度有限。

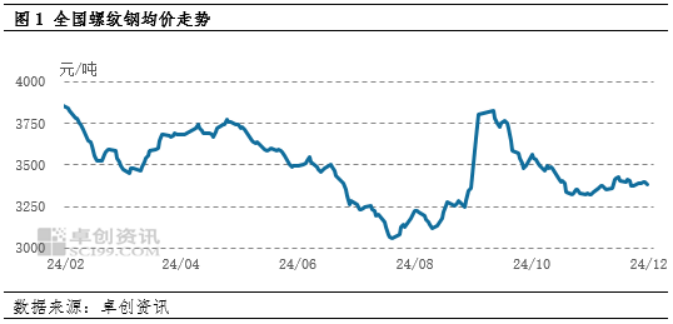

12月中下旬螺纹钢价格高位震荡走势。首先,产量库存皆处于低位,市场各资源规格不全的情况较为普遍,供应端无明显压力,对价格有支撑;其次,12月北方气温降低,南方刚需为主,整体需求萎缩,对价格有所拖累;最后,期货震荡偏弱调整,市场心态较为谨慎。综合来看,多空博博弈下,价格上下空间较为有限,多震荡运行为主。

产量持续缩减

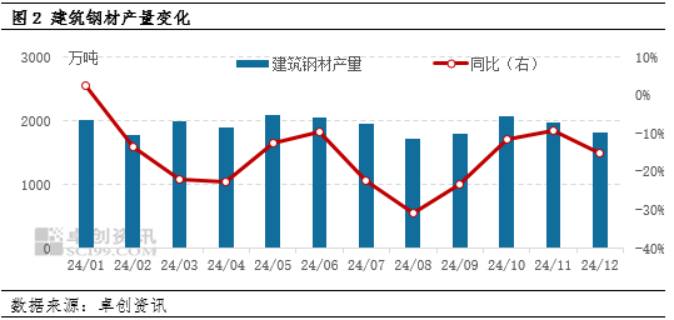

本月建筑钢材产量减少。12月份国内建筑钢材产量较上月同期减少172.51万吨,降幅9.73%。卓创资讯监测的134家生产企业数据,螺纹钢产量945.9万吨,较上月同期减少138.62吨;线材、盘螺产量654.77万吨,较上月同期减少33.89万吨。12月份,建筑钢材钢企利润受到挤压,钢企生产积极性减弱,减产以及转产的情况增加,建筑钢材产量缩减。

库存延续下降,且处于低位

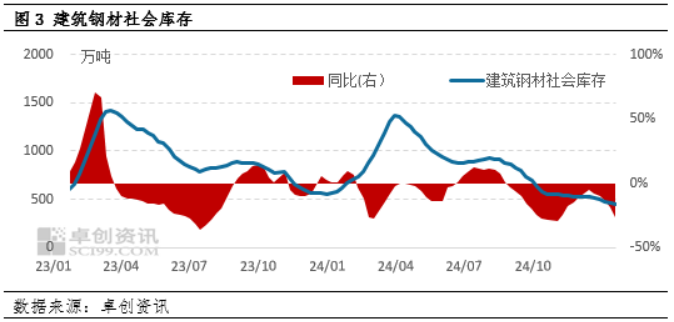

截止到12月26日,建筑钢材社会库存继续下降,整体较上月相比下降12.28个百分点,目前库存远低于去年同期水平。建材社会库存小幅下降的主要原因在于:首先12月份华北、华东等地钢厂高炉、轧线检修减产较多,产量下降,市场发货不及11月,库存难有增加;其次下游需求韧性尚可,整体虽有下降,但消耗较持续,叠加贸易商多不愿留较多库存,积极出货,整体库存偏低。下月来看,1月钢厂存复产计划,市场送量或有增加;需求端,1月气温继续降低,下游施工基本结束,需求偏低;综合来看,1月整体社会库存或小幅增加。

表观消费表现弱势

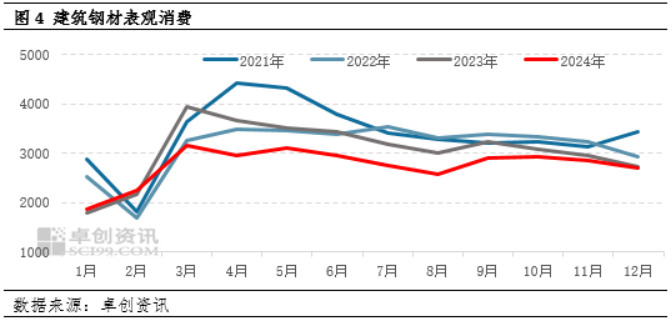

2024年12月份数据来看:12月建筑钢材表需2699.6万吨,环比降低份5.56%。北方受制于天气因素,南方受制于资金方面制约,整体工地施工进度放缓明显,用钢量季节性延续减少,表需数据延续下降态势,且整体跌幅或较11月份继续扩大。

1月份价格预期震荡整理运行

1月份价格或震荡整理,预期下方支撑位3330元/吨,上方压力位3450元/吨。

供应方面,生产企业检修减产增加,叠加电弧炉逐步进入停产阶段,从而产量或有所下降;

成本方面,原料稳中趋弱,焦炭或存下跌可能,成本或小幅下降;

需求情况,进入淡季工程项目逐步进入尾声,下游需求萎缩,贸易商冬储积极性一般,冬储活跃度较往年下降,市场交易活跃度下降;库存:进入冬储累库阶段,但由于前期库存偏低,预期产量下降的情况下,库存增幅或不及往年水平。

综合分析来看,成本下降,利润较低,企业库存较低,产量有限的背景下,挺价意愿较强,但贸易商冬储积极性一般,操作意愿不高,市场无其他消息影响下,预期价格或震荡整理为主,涨跌区间均有限。