- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。BR橡胶涨超2%,烧碱、棕榈油、原木、沪铜涨超1%,碳酸锂、沪银涨近1%;跌幅方面,菜粕跌超3%,工业硅、PTA、生猪、焦煤、对二甲苯跌超2%,纸浆、菜油、甲醇、塑料、集运欧线跌超1%。

资金流向

截至1月7日15:15,国内期货主力合约资金流入方面,碳酸锂2505流入11.51亿,棕榈油2505流入5.59亿,烧碱2505流入4.49亿;资金流出方面,沪金2502流出15.89亿,中证500 2501流出8.56亿,上证50 2501流出7.83亿。

成交量与持仓量

截至1月7日15:15,国内期货主力合约成交方面,豆粕主力成交169.11万手,螺纹钢主力成交131.20万手,棕榈油主力成交122.00万手;国内期货主力合约持仓量方面,豆粕主力持仓229.97万手,螺纹钢主力持仓177.21万手,玉米主力持仓119.10万手。

板块指数方面

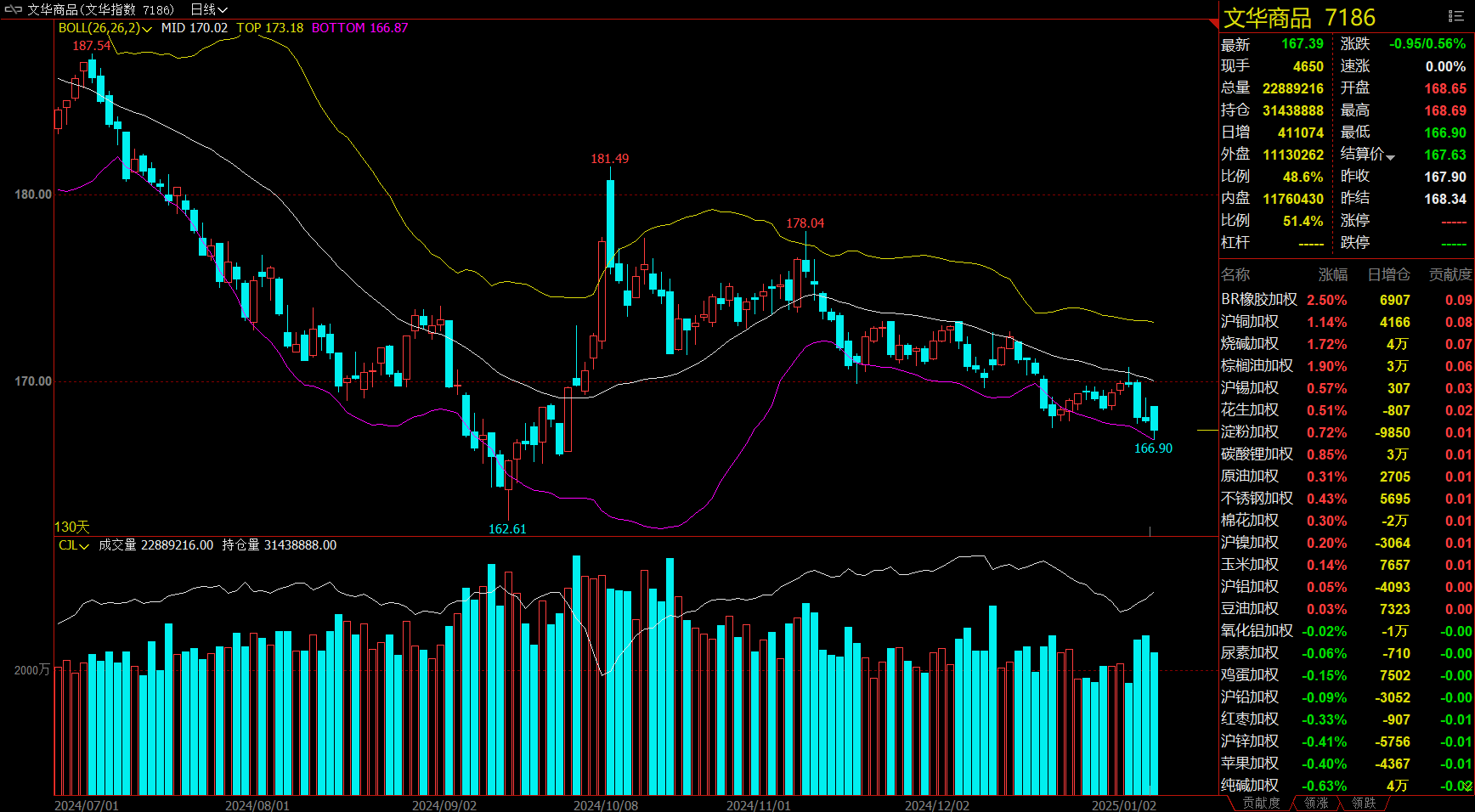

文华商品指数跌0.56%,国内期货主力合约涨跌不一。

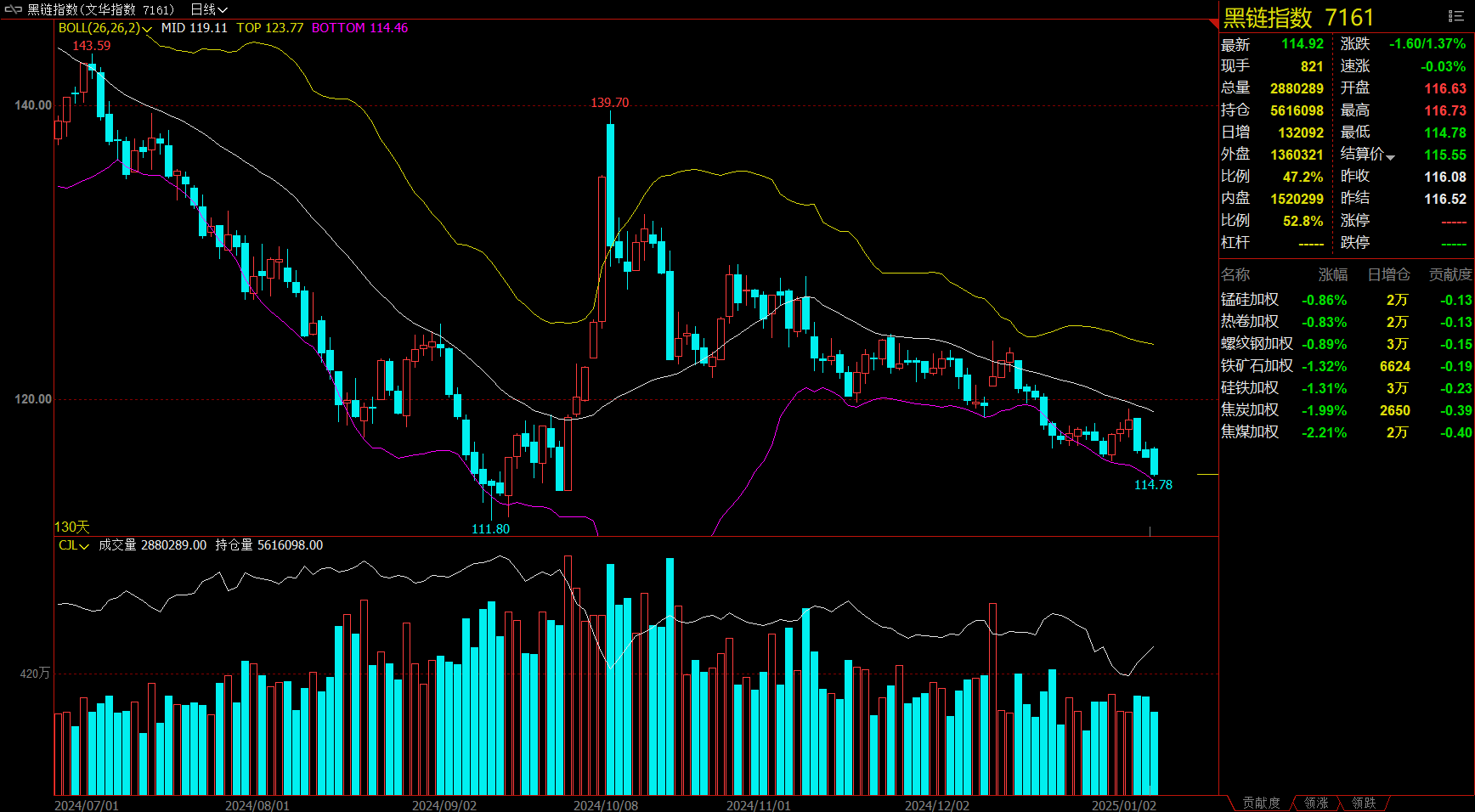

黑链指数跌1.37%,铁矿石加权跌1.32%。

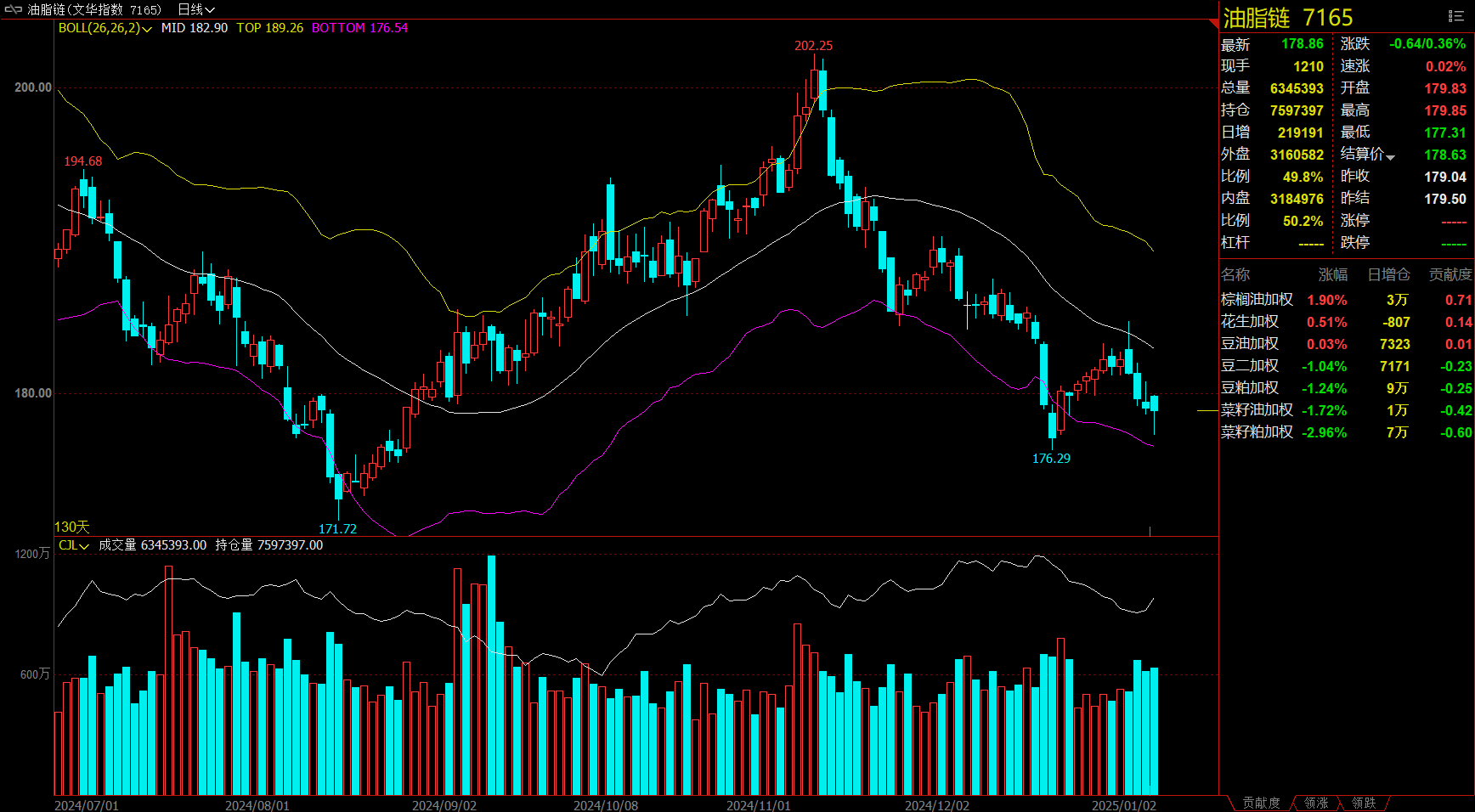

油脂链跌0.36%,菜粕加权跌2.96%。

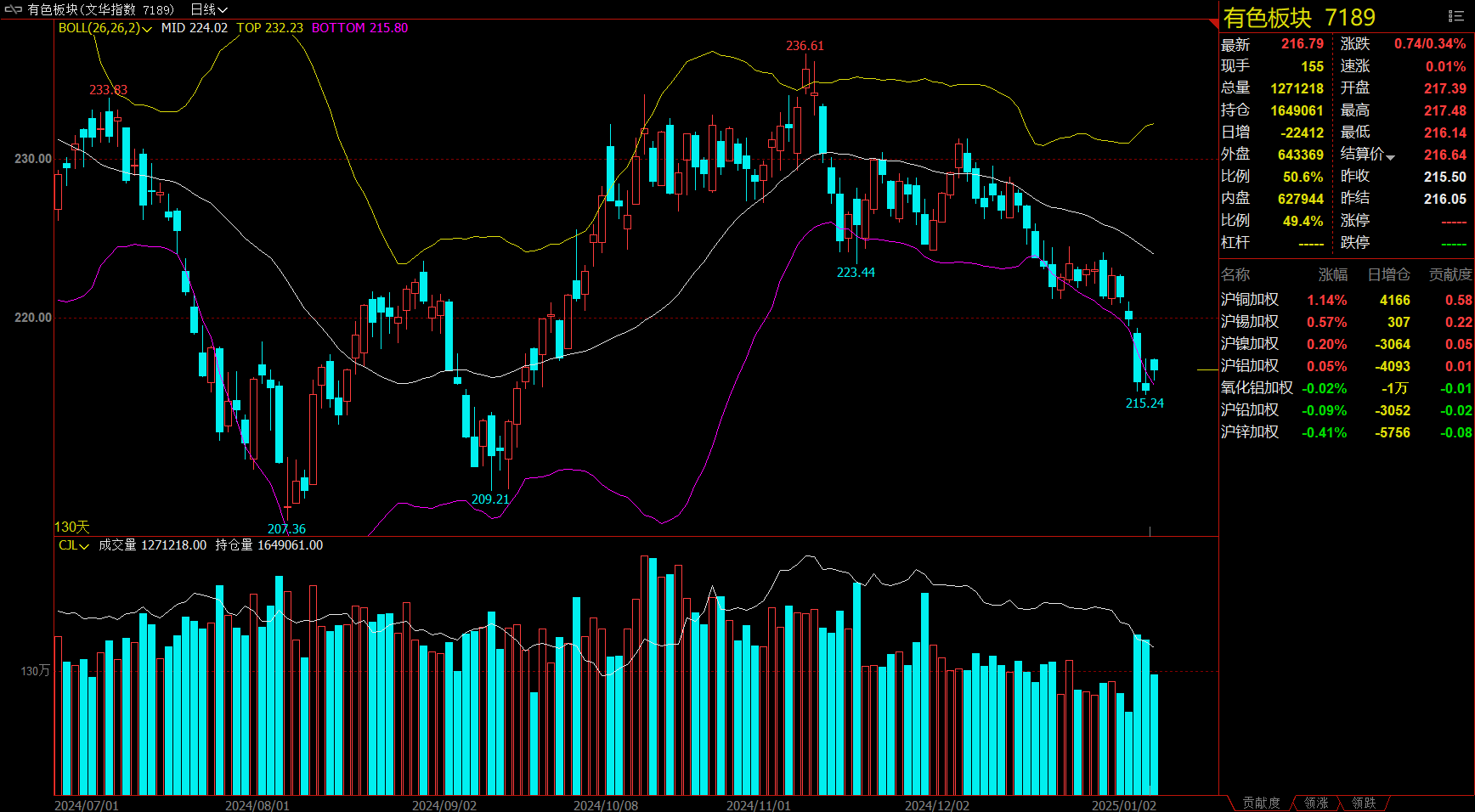

有色板块涨0.34%,沪铜加权涨1.14%。

化工板块跌0.73%,橡胶加权跌1.01%。

今日热门品种回顾

烧碱主力合约:在供需错配的预期推动下,预计烧碱价格偏强运行

烧碱主力合约震荡走高,收涨1.93%,报3059元/吨。

福能期货分析指出,烧碱最大的下游需求氧化铝海内外投产预期较强,主要集中在二季度,乐观情绪拉动各环节补货需求释放,烧碱库存出现回落。此外,烧碱由于环保、降碳指导、氯碱平衡等原因投产往往不及预期,且烧碱产能主要集中在下半年投产,5月前烧碱产量增量较少。在供需错配的预期推动下,预计烧碱价格偏强运行。由于当前烧碱盘面大幅升水超400元/吨,建议烧碱2505合约回调入多。

西南期货认为,需求方面,下游企业整体多以履行长单为主,除部分刚需采购以外,现货采购情绪较低,市场陆续有低价成交出现。非铝下游方面,纸企入市少量采买后进入到库存消化状态,贸易商随行就市报盘暂稳。自12月30日起山东地区某氧化铝厂家采购32%离子膜碱价格执行出厂在750元/吨。四季度为传统氯碱供应旺季。远月或更多表现25年下游新增投产促成的供需两旺逻辑;近月成本支撑仍在,目前进入交割月后一定程度上修复贴水的反弹阶段。

方正中期期货表示,目前,烧碱期货价格已经抬升至上市初期的高位,无论从基本面还是季节性来看,市场持续上涨的驱动略显不足。市场情绪减弱后,烧碱盘面存在回落风险,期价在历史高点附近承压。业内人士称,鉴于烧碱期货升水现货过高,按照山东32%液碱价格计算,基差为-550元/吨,后市期货盘面不排除大幅调整的可能性。

氧化铝主力合约:基本面利多已消化,远期增量压力限制价格上行空间

氧化铝主力合约震荡运行,收跌0.65%,报4294元/吨。

中州期货指出,氧化铝期货价格大幅下跌是受多重利空消息影响。一是几内亚矿企运输恢复正常。二是山西地区氧化铝企业复产,涉及产能100万吨;三是国内部分地区氧化铝现货出现多笔低价成交,现货价格自高位连续回落。氧化铝下方空间可参考氧化铝企业成本。

广州期货认为,氧化铝现货价格松动,库存去化速率放缓,港口库存累增,供应预期走松,需求无明显增量,基本面利多已消化,远期增量压力限制价格上行空间。

光大期货认为,此前几内亚矿企受限影响解除,国内山西100万吨产能复产,多方消息打压盘面情绪。但期现收敛空间较大,不宜对近月氧化铝跌幅计价过深。铝价回调后现货贴水空间不再,抑制下游补货热度,铝锭开启春节前累库周期,铝价延续弱势盘整。

橡胶主力合约:胶价持续下挫,暂未出现止跌企稳迹象

橡胶主力合约弱势运行,收跌1.01%,报16630元/吨。

广州期货指出,泰国和国内产区极端降水天气缓和,胶水价格快速回落;青岛港口库存累库速度较快;轮胎开工平稳但出货不佳,成品库存提升,消费进入淡季,胶价回落。

国都期货表示,全球割胶进程放慢,年度橡胶供需偏紧,但近期泰国和越南天气改善,原料供应正常,保税区库存增加,需求端订单薄弱,短期胶价高位回吐涨幅,短线偏空操作。

国海良时期货指出,从基本面驱动来看,近期橡胶明显偏弱。海外主产区天气已经趋于稳定,橡胶再度回归供应宽松状态,胶水原料价格持续回落,加工利润有所好转。需求端方面轮胎整体需求偏淡,难以对胶价形成有效提振。最近商品市场情绪整体偏空,胶价持续下挫,暂未出现止跌企稳迹象。

今日期市热点及未来焦点