- 小

- 中

- 大

- 超大

2024年四季度生活用纸价格先跌后稳,主要与市场供需增加、原料价格先跌后出现翘尾有关。2025年一季度生活用纸市场供需端或存下降趋势,但成本面利好因素仍存,预计生活用纸价格呈现先稳后涨趋势。

四季度生活用纸价格先跌后稳

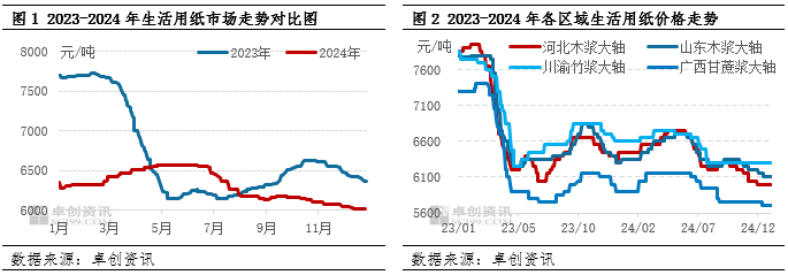

四季度生活用纸价格先跌后稳,均价6083元/吨,环比下跌2.52%,同比下跌6.81%。其中,10月至12月中上旬,生活用纸价格呈现下跌趋势,这主要是因为上游纸浆价格持续下跌,成本存利空影响,且随着成本下降,纸企利润改善,开工积极性提升,供应增加从而利空纸价;12月下旬开始,生活用纸价格趋稳整理,这是由于上游纸浆现货价格在出现翘尾情况,且涨幅在200元/吨及以上,从成本面以及心态面对生活用纸市场形成利好支撑,但生活用纸供应仍较为宽松影响。

从不同区域价格变化情况来看,河北、山东地区木浆大轴价格走势基本一致,但河北地区价格波动空间略大于山东地区,这是因为山东地区部分纸企停机、山西地区新增产能释放、河北当地纸企开工较三季度提升影响。川渝地区纸价较为平稳,这与四季度以来,针叶浆货源偏紧带动竹浆市场需求增加,从而支撑竹浆生活用纸价格平稳运行有关;广西地区甘蔗浆大轴价格微幅下跌,这是因为当地国产浆企新增产能释放,拖累甘蔗浆价格下跌,但由于甘蔗浆大轴价格处于较低水平,波动幅度有限。

供应端:新增产能持续释放,市场供应宽松

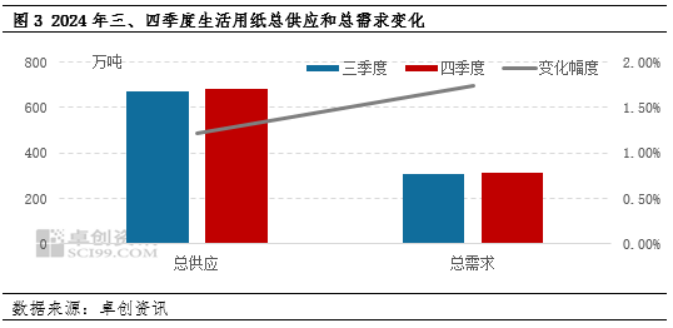

四季度生活用纸新增产能累计45万吨,主要集中于山西、河北、湖北、福建、广东以及广西地区。随着生活用纸毛利率改善,部分地区纸企开工积极性提升,10-12月生活用纸产量呈现微幅增加趋势,加之新增产能释放共同影响下,四季度生活用纸总供应较三季度增加1.21%。

需求端:促销节带动以及春节前备货影响,总需求环比上升

四季度仍处于生活用纸消费旺季,“双11”促销节带动下,11月生活用纸消费量环比增加,加之12月因纸浆现货拉涨,带动下游加工厂春节前备货行动,生活用纸市场动销节奏好转。四季度总消费量较3季度增加1.71%。

供需情况来看,四季度生活用纸市场供需均呈现上升趋势,且供需关系有所改善,但改善幅度有限,难以支撑纸价上涨。

成本端:受原料价格波动影响,成本继续下降且出现翘尾

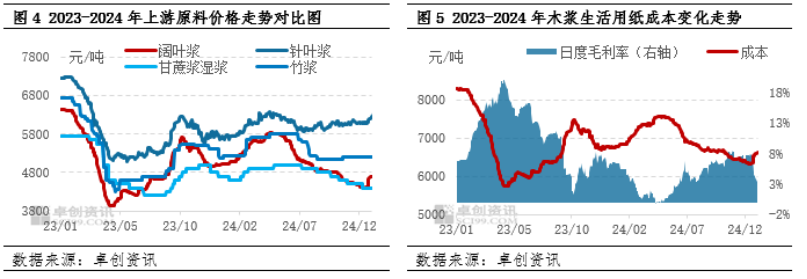

生活用纸主要原料有木浆、竹浆、甘蔗浆等。从原料价格走势情况来看,四季度原料价格走势不一,其中阔叶浆价格持续下跌,仅在年末出现微幅上涨现象,主要是受国内新增产能释放以及年末下游备库影响;甘蔗浆价格持续下行,由于主要是广西地区浆企产能释放影响;针叶价格横盘震荡,年末出现上行,与市场供应有限以及贸易商惜售观望有关;竹浆因可以替代部分针叶浆,跟随针叶价格震荡偏强。

由于木浆生活用纸在市场占比达到70%以上,以木浆生活用纸为例,受原料价格波动影响,四季度木浆生活用纸成本呈现下跌趋势,含税成本均值在6471元/吨,较三季度下跌4.79%。且随着成本下降,毛利率逐步改善,均值为7.10%,较三季度提升2.00个百分点,总体对生活用纸价格存利空指引,年末翘尾时间仅在10日附近,难以带动生活用纸价格上涨。

2025年1季度成本存利好支撑下,预计生活用纸价格先稳后涨

供应下降,价格存在支撑:1-2月由于处于春节期间前后,部分纸企存在停机或减产情况,局部停机时间段在10日或以上,而且随着纸浆现货价格拉涨,纸企停机时间或有拉长预期;而3月进入备货小旺季,纸企产量有所回升。整体市场供应端在一季度呈现下降趋势,对生活用纸价格存利好支撑。

需求或有所走弱,施压价格走势:1月下游加工厂备货陆续收尾,采买积极性下降,需求支撑减弱,而2月春节后,下游加工厂复工较迟,市场需求跟进不足。3月备货需求增加,下游适度采买,市场交投活跃或回升。总体来说,一季度生活用纸需求端亦呈萎缩状态。

成本存在利好支撑:上游浆企检修、减产等消息影响,同时在外盘成本面支撑及业者改善盈利诉求下,预计浆价或呈先扬后稳态势,均价窄幅走高;3月处于传统浆纸市场需求旺季,或支撑浆价继续上行。

综合以上,2025年一季度生活用纸市场供需呈现先降后升,不断博弈,而成本面利好持续,预计生活用纸价格呈现先稳后涨趋势。