- 小

- 中

- 大

- 超大

2025年1月上旬,随着上游养殖单位压栏心态减弱,生猪及猪肉供应较为充裕,而传统腊八对终端需求提振力较为微弱,猪肉价格止涨下跌。春节前,预计猪肉市场供应增幅或大于需求,月内主旋律仍然下滑为主,但在小年前的春节备货集中时段,需求增幅扩大,叠加养殖端不乏有缩量挺价动作,肉价或出现短时、小幅上涨。

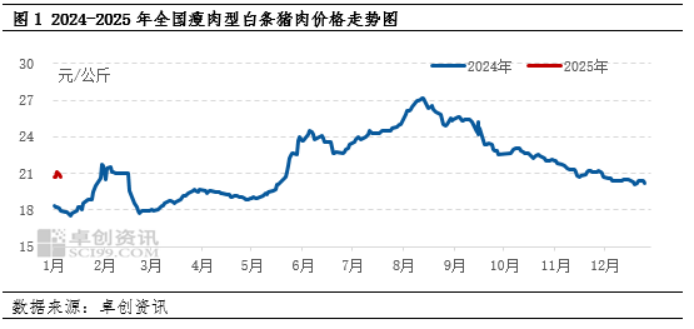

2025年1月白条猪肉价格先涨后降

根据卓创资讯监测,2025年1月全国瘦肉型白条猪肉价格月初上涨,1月7日(腊八节)后止涨转跌。截至1月8日,全国瘦肉型白条猪肉均价为20.76元/公斤,较月初价格高0.06%;与1月6日的价格高点相比,累计降幅为1.83%。

月初养殖单位出栏有限,但月内养殖端日均出栏量或环比增加,随着养殖端出栏节奏的逐步恢复,而腊八节对终端需求的提振力度不及预期,导致猪肉价格自1月7日起止涨下滑。

终端需求无明显利多支撑,1月批发市场到货量较12月底减量明显

根据卓创资讯监测,从农贸批发市场到货量数据看,截至1月7日,国内重点批发市场到货量为3.27万头,较12月31日到货量下降9.60%,较1月2日到货量仅上涨2.03%。1月上旬市场需求的主要增长点为腊八节备货,但随着近年来猪肉消费淡旺季规律、节日提振力度的弱化,腊八对终端消费提振力度较为微弱,猪肉经销商普遍存一定压价拿货心态,市场成交活跃度较为一般。

冬至过后,终端市场腌腊活动高峰期已过,家庭灌香肠行为接近尾声,而1月上旬进行春节备货为时尚早,需求端处于旺季内的短时低位水平。

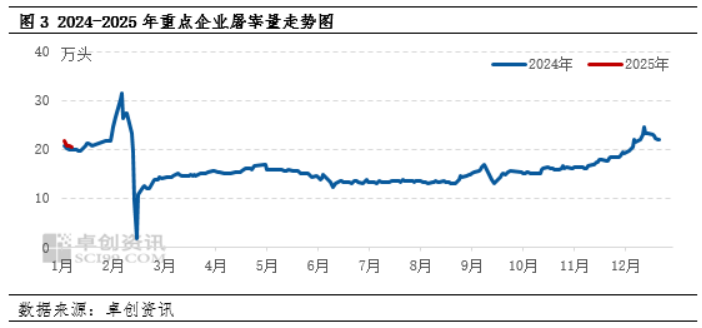

1月生猪屠宰量震荡减少,订单销售欠佳致使屠宰端收购热情下降

根据卓创资讯监测数据显示,截至1月8日,1月生猪屠宰量呈递减走势,全国样本企业生猪屠宰量数据为20.38万头,较12月31日降幅为7.61%。月初养殖单位出栏减量,屠宰端收购难度短时增加,屠宰量随之减少。而养殖单位逐步恢复出栏后,生猪及猪肉供应量整体充裕,屠宰量却延续降势,这主要源自需求端的支撑不足。因屠宰端多以销定产,订单销售欠佳导致企业收购意向减弱,叠加鲜分割行情欠佳,部分企业缩减分割体量占比。

春节前白条猪肉价格运行趋势或主跌,中旬不乏有短时小涨可能

根据卓创资讯监测、统计的样本生猪养殖企业出栏计划,2025年1月份样本企业生猪出栏计划环比下降9.65%。但1月实际出栏天数较12月少5-6日,对应到日度出栏,1月样本企业日均出栏环比仍然增加。随着养殖端出栏节奏的加快,猪肉实际供应量或增加。而从月内需求考虑,随着当下新的消费形式的兴起,春节前进行家庭大规模囤肉活动已不再成为部分消费群体的必选项,取而代之的则是出游,或是采买更低脂、健康的食品,因此预计春节前消费端增幅或较为有限,供应增幅大于需求,月内猪肉价格运行主旋律或下跌。

1月15日至22日(农历小年),全国各地进入春节备年货的集中阶段,而养殖端的压栏情绪或短时顺势发酵,不乏支撑白条猪肉价格出现短时、小幅反弹。小年后,各地主要消耗活猪圈存,且仍有部分大猪释放,猪肉价格或再度下降。