- 小

- 中

- 大

- 超大

2024年四季度进口木浆均价环比走势各异,与浆市供需矛盾凸显,但各浆种驱动因素差异有关,其中12月下旬进口阔叶浆价格翘尾行情则受浆纸涨价函促涨、恰逢年前纸厂逢低补库消息发酵等连锁反应推动。2025年一季度木浆市场供需改善不足,但木浆两大主力产品金融属性略强,或阶段性脱离基本面运行,呈先扬后稳再微涨走势。

2024年四季度进口木浆价格走势各异

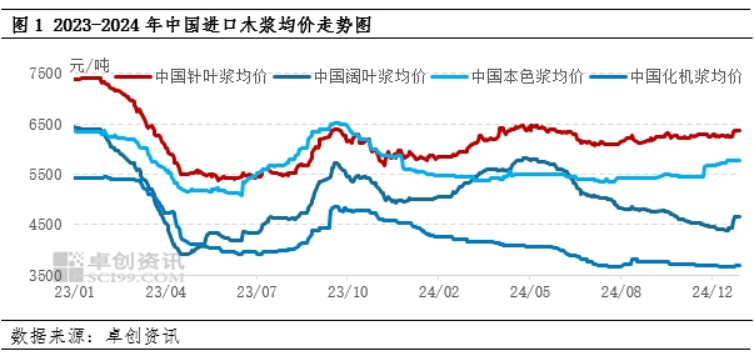

2024年四季度,中国进口木浆现货市场价格走势存有差异,其中针叶浆、本色浆均价环比上涨,阔叶浆、化机浆均价环比下跌,与浆市供需矛盾凸显,但各浆种驱动因素差异有关。据卓创资讯监测数据显示,2024年四季度进口针叶浆均价6263.25元/吨,环比上升1.86%,同比上涨3.13%;阔叶浆均价4554.86元/吨,环比下降7.98%,同比下跌14.21%;进口本色浆均价5577.55元/吨,环比上升3.25%,同比下降9.13%;化机浆均价3690.00元/吨,环比下降1.35%,同比下降21.34%。

2024年四季度,进口针叶浆、本色浆最高点均出现在12月末,分别为6362.86元/吨、5766.67元/吨;阔叶浆、化机浆最高点出现在10月初,分别为4769.32元/吨和3750.00元/吨。2024年四季度,进口针叶浆最低点出现在10月末,进口本色浆最低点出现在10月末到11月中旬,进口阔叶浆最低点出现在12月中旬,进口化机浆最低点出现在12月中下旬,分别为6213.39元/吨、4384.55元/吨、5450.00元/吨、3653.33元/吨,高低点相差分别为2.41%、8.78%、5.81%、2.65%。

2024年四季度,进口针叶浆、本色浆最高价出现在12月末,主要针叶浆、本色浆外盘连续三个月平盘,提振市场信心、现货市场可外售货源不多共同带动业者低价惜售情绪,进而推高现货浆价。

2024年四季度,进口阔叶浆、化机浆最高点出现在10月初,主要因国内外已投产新产能持续释放及产能爬坡带来的供应面相对平稳,而下游原纸行业持续降本增效压价采浆,同时进口阔叶浆外盘及国产阔叶浆厂连续让利出货不利于浆市信心的稳定,共同拖累浆价下跌。12月下旬进口阔叶浆价格翘尾行情则受浆纸涨价函促涨、恰逢年前纸厂逢低补库消息发酵等连锁反应推动。

供应端:四季度木浆供应量跌幅收窄

2024年四季度木浆总供应量环比下降1.14%,跌幅收窄2.39个百分点。四季度供应量继续跌幅收窄主要来自于外盘持续下滑,下游原纸行业适当补库带来的进口量增量恢复预期明显。具体展开来看,国产产量方面,四季度国产木浆行业中个别规模企业自11月下旬开始停机检修,但伴随着福建联盛、仙鹤广西及湖北基地、玖龙北海及重庆基地、岳阳林纸等产能的持续爬坡或相继投产,产量环比仅下跌1.14%。进口量方面,10-11月木浆累计进口量418.60万吨,由于针叶浆外盘坚挺及阔叶外盘的持续让利,并且通过港口反馈12月到货量较11月有增加,因此预计四季度进口量预计环比回升在8.78%。卓创资讯分析,四季度供应端环比下降,利于支撑浆价上扬,但由于下跌幅度较小,因此对浆价影响作用偏微弱。

需求端:四季度木浆需求环比下跌

2024年四季度木浆总需求量环比下跌3.57%,由涨转跌。四季度为市场传统旺季向淡季转折阶段,一方面原纸行业自身产能过剩及原纸出货压力带来原纸行业开工率下降,以及规模纸厂突发停机检修带来需求端的收紧,但另外一方面周期内北海玖龙、岳阳林纸、云冈、强伟、力达、金博士等原纸新增产能释放提供一定需求增量的利好支撑,因此总需求量跌幅有限。具体展开来看,国产原纸木浆消费量方面,由于原纸新增产能相继释放对冲掉部分原有样本生产企业行业开工负荷下降及突发停机带来的木浆消耗量的下降,因此四季度木浆消费量环比下降3.54%;由于四季度木浆现货市场多数浆种价格止跌回升,业者木浆转口贸易减少,10-11月木浆出口量2.73万吨,预计四季度木浆出口量较三季度下降8.85%。综合来看,四季度木浆供需皆降,但供应跌幅小于需求跌幅,供需差走扩,不利于进口木浆现货市场价格过高运行。

成本端:四季度环比下跌

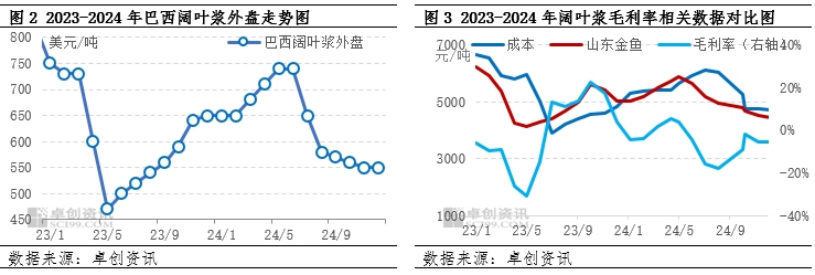

由于进口木浆运输至中国存在45-60天的船期,因此理论成本需要参考2个月之前的外盘计算。以巴西阔叶浆为例,2024年四季度阔叶浆外盘成本理论需参考8-10月外盘,三个月外盘均值570美元/吨,理论成本达4749.72元/吨,环比下降18.21%,但理论毛利率为-4.09%,因此业者低价惜售。卓创资讯分析,四季度进口浆理论到货成本端下跌是不利于支撑浆价高位运行,但由于贸易环节倒挂操盘,因此12月末进口阔叶浆价格受年前纸厂逢低补库消息、新一轮外盘报涨、国外检修消息发酵及出货倒挂因素而出现翘尾行情。

原纸毛利端:四季度有所改善

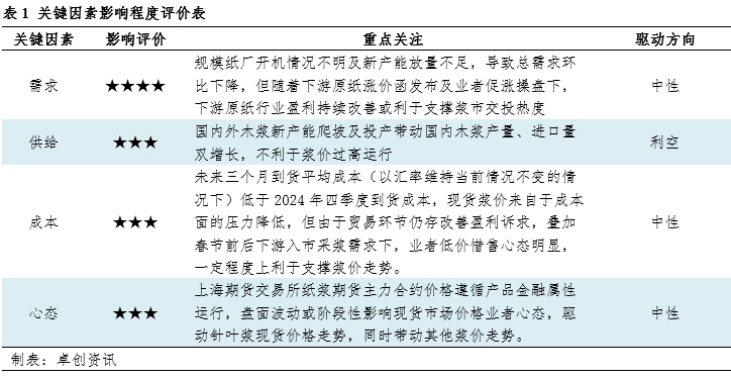

2024年四季度下游原纸行业理论毛利率-7.59%至3.96%,较三季度调整-1.98至1.98个百分点。由于四季度浆、纸价格存有差异,但阔叶浆、化机浆作为下游原纸的主要生产材料,四季度环比下跌,而原纸价格在11-12月出现翘尾行情,因此四季度下游原纸行业毛利率较三季度有窄幅改善,但下游原纸行业长期以来的低位毛利率导致纸厂降本增效更倾向于原料压价采买,因此不利于浆价高位运行。卓创资讯分析,下游原纸行业低毛利率情况掣肘浆价走势,拖累各个浆种四季度价格走势。

2025年一季度市场供需改善不足,但受产品金融属性影响,或阶段性脱离基本面运行

2025年一季度总需求量环比下跌,拖累浆价下跌,但原纸涨价函及业者改善盈利诉求推动浆价上行。2025年一季度需求增量主要体现在下游原纸新产能投产及2024年四季度新开工产能爬坡带来的消耗量的增长,但外贸出口压力及原纸行业自身产能过剩带来的低价竞争依旧存在,预计2025年一季度木浆总体需求量环比下跌5.71%,或拖累浆价下行;但原纸企业在12月相继发布涨价函提振市场信心,叠加春节前后纸厂补库动作存在,以及业者改善盈利诉求下,原纸行业毛利率除生活纸以外,有望较四季度回升1.66-4.39个百分点,或利于支撑浆市交投热度。

2025年一季度总供应量环比上升,不利于浆价高位运行,但国外供应端挺价动作或支撑现货浆价上扬。2025年一季度Suzano、APP、巴丝相继公布检修或转产预期,未来三个月发货速度及船期暂未明朗,因此一季度进口量环比或窄幅下降1.34%,但国产浆厂暂未公布明确检修计划,同时四季度已投产木浆新产能处于爬坡阶段,另外一季度亦有新投产产能计划,预计2025年一季度木浆总供应量环比上升2.32%。供应量增加利空于浆价高位运行,但建议关注国外浆厂发运情况及国内一季度外盘订货情况对浆价的影响。

2025年一季度到货成本环比下降,但新一轮外盘报涨,业者为改善低盈利现状,进一步助推浆价上涨。由于2024年10-11月阔叶浆外盘持平,已公布2025年1月阔叶浆外盘报涨20美元/吨,2025年一季度到货平均成本(以汇率维持当前情况不变的情况下)预计在4691.94元/吨,低于2024年四季度到货成本均价,但业者考量因国外浆厂检修引发的未来外盘居高不下或持续上涨预期下,仍存改善盈利预期,一定程度上助推浆价窄幅上涨。

2025年一季度业者预期相对一致,阶段性驱动浆价走势。上海期货交易所纸浆期货主力合约价格遵循产品金融属性运行,一季度业者预期相对一致,盘面波动或阶段性影响现货市场价格业者心态。

综上所述,2025年一季度木浆市场供需改善不足,但木浆两大主力产品金融属性略强,或阶段性脱离基本面运行,呈先扬后稳再微涨走势。1-2月下游消耗量相继收窄,期末库存逐步走扩,浆市交投寡淡,不利于浆价有效回升,但浆纸市场涨价函及浆厂检修消息影响业者心态面,同时在外盘成本面支撑及业者改善盈利诉求下,预计浆价或呈先扬后稳态势,均价窄幅走高;3月浆纸市场供需双增,但若原纸价格能有效上涨,则利于支撑浆价上涨,而由于前期浆价过快上涨,下游原纸行业盈利改善幅度受限,以及2024年下半年以来纸浆新增产能的逐步放量,因此国内浆厂让利出货或影响浆价走势。