- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。燃料油、SC原油封涨停板,涨7%,丁二烯橡胶涨超5%,菜粕、低硫燃料油(LU)涨超4%,豆二、玻璃、豆粕、沥青、棕榈油、菜油涨超3%;跌幅方面,氧化铝、20号胶、沪银小幅下跌。

资金流向

截至1月13日15:15,国内期货主力合约资金流入方面,棕榈油2505流入2.79亿,碳酸锂2505流入2.64亿,豆粕2505流入2.47亿;资金流出方面,中证500 2501流出10.93亿,沪金2502流出10.79亿,沪银2502流出5.4亿。

成交量与持仓量

截至1月13日15:15,国内期货主力合约成交方面,豆粕主力成交166.92万手,螺纹钢主力成交164.79万手,PTA主力成交127.16万手;国内期货主力合约持仓量方面,豆粕主力持仓225.86万手,螺纹钢主力持仓176.23万手,PTA主力持仓128.74万手。

板块指数方面

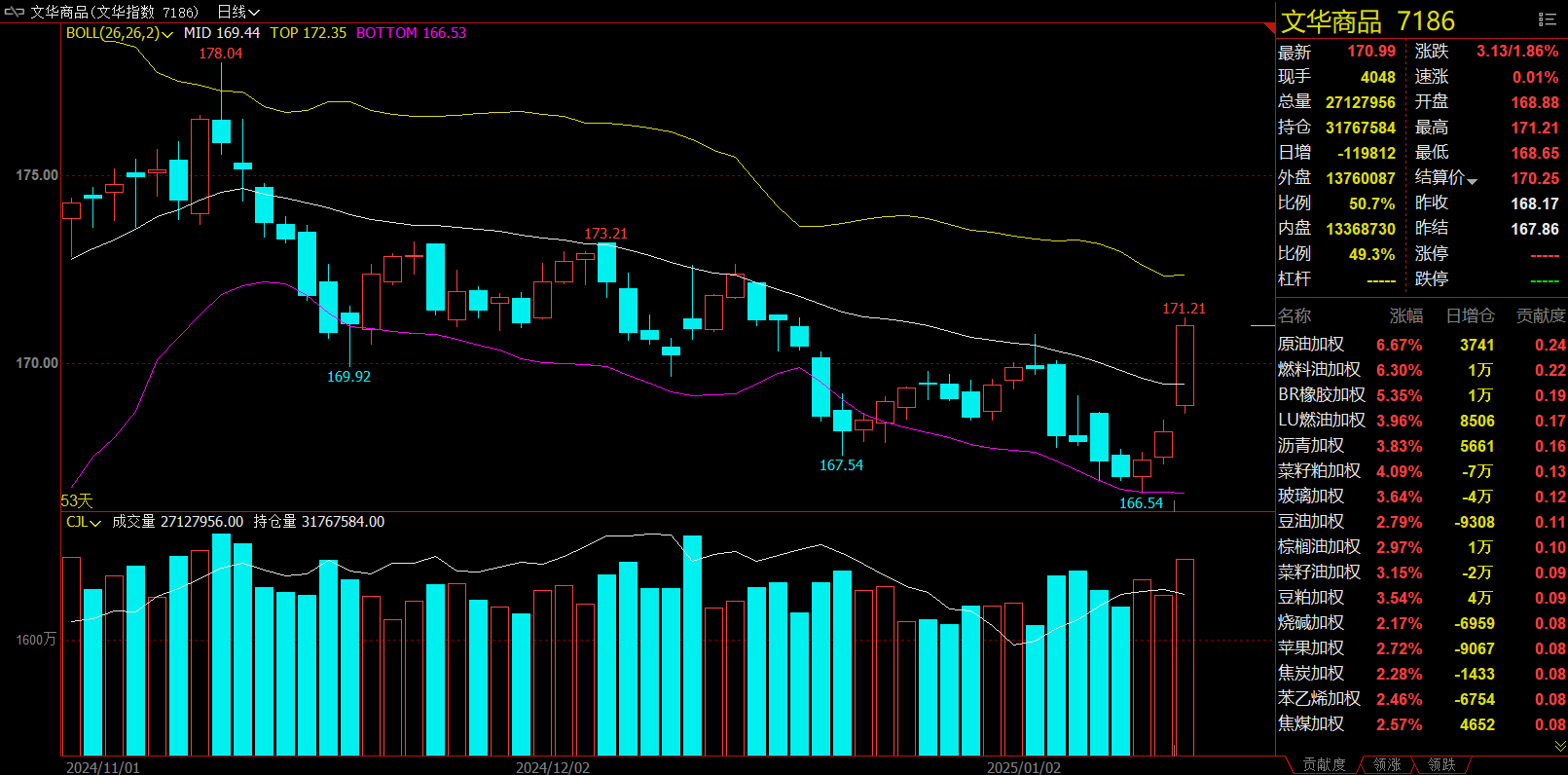

文华商品指数涨1.86%,国内期货主力合约涨多跌少。

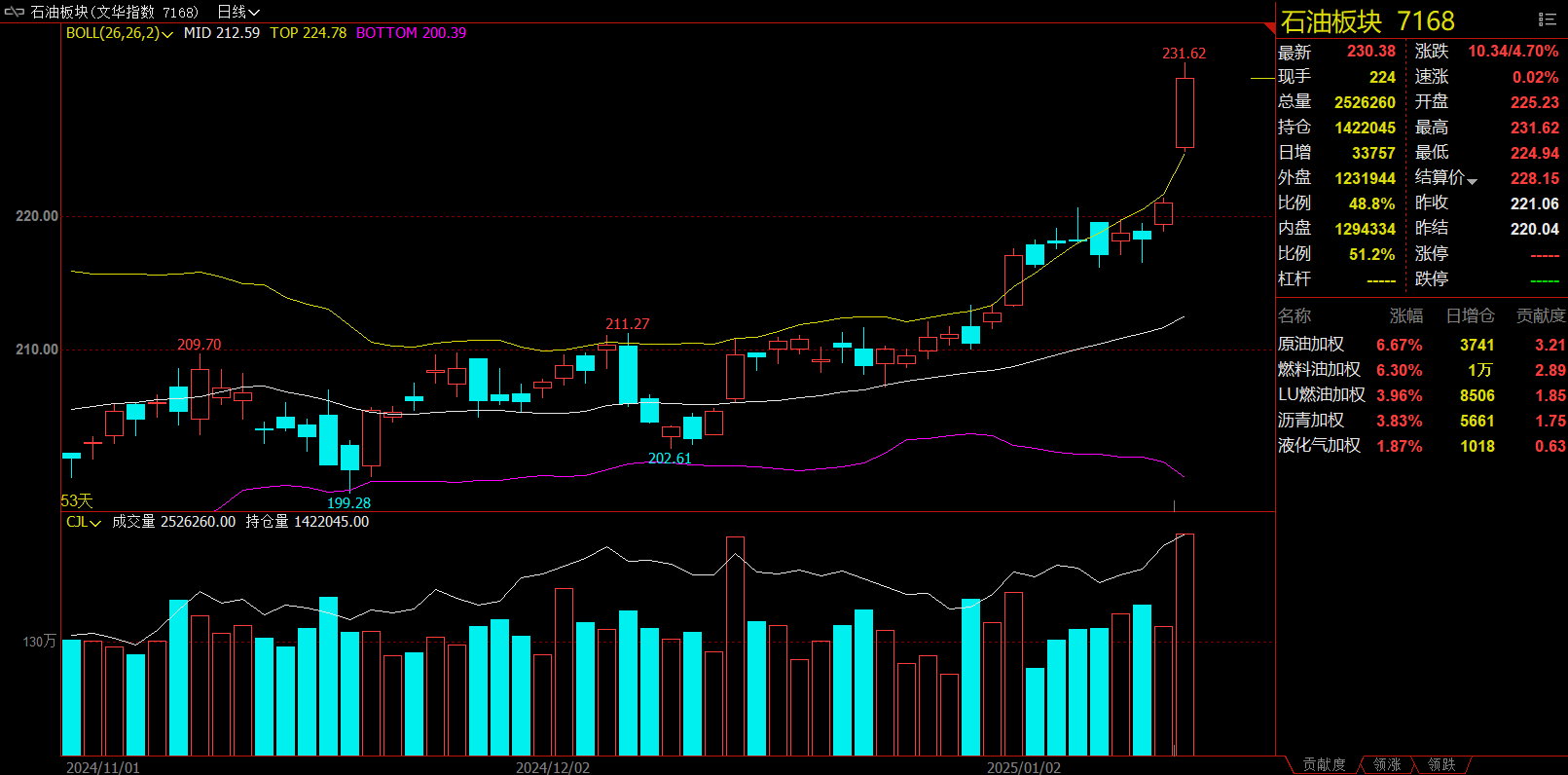

石油板块涨4.70%,SC原油加权涨6.67%。

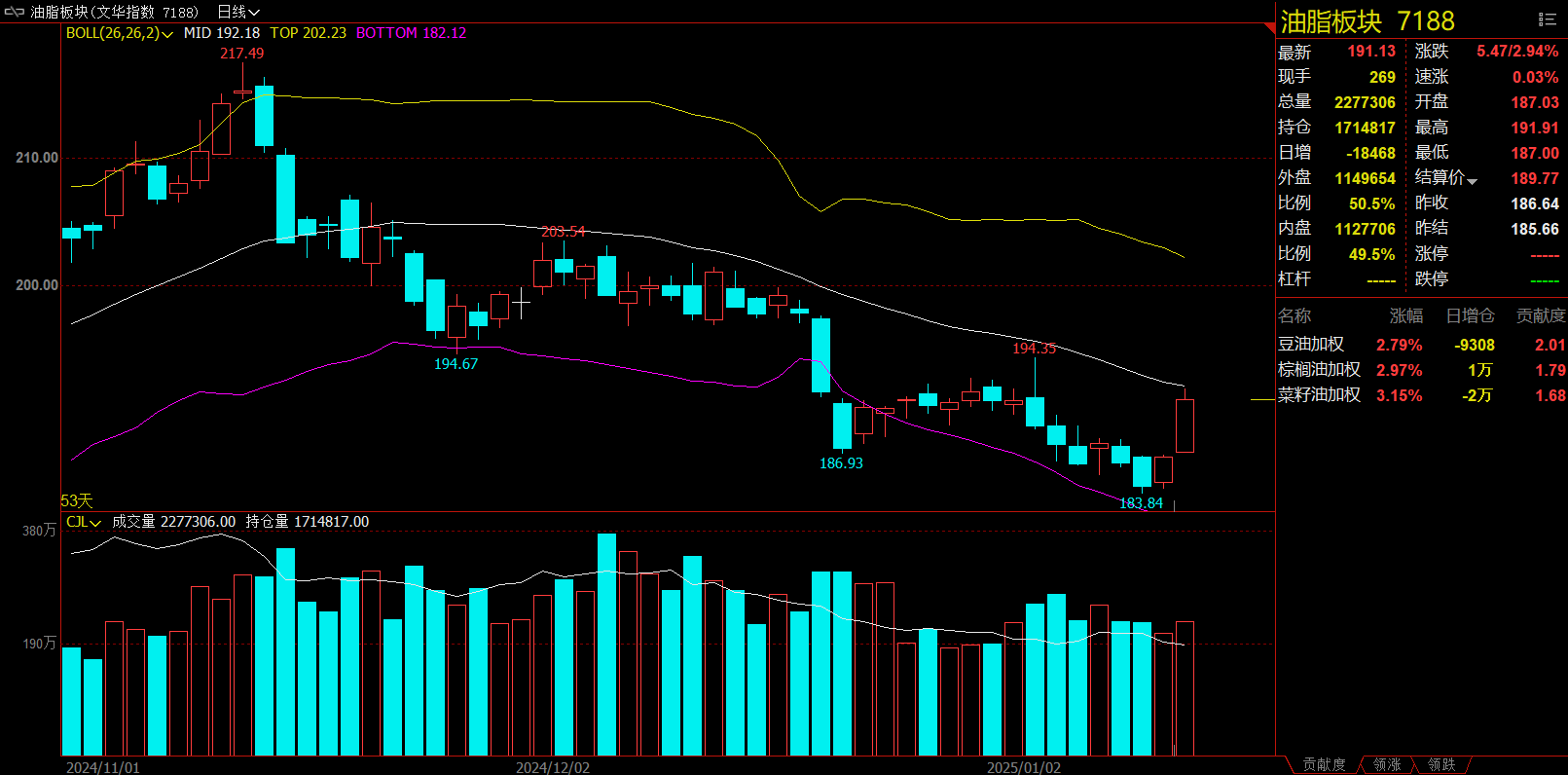

油脂板块涨2.94%,菜油加权涨3.15%。

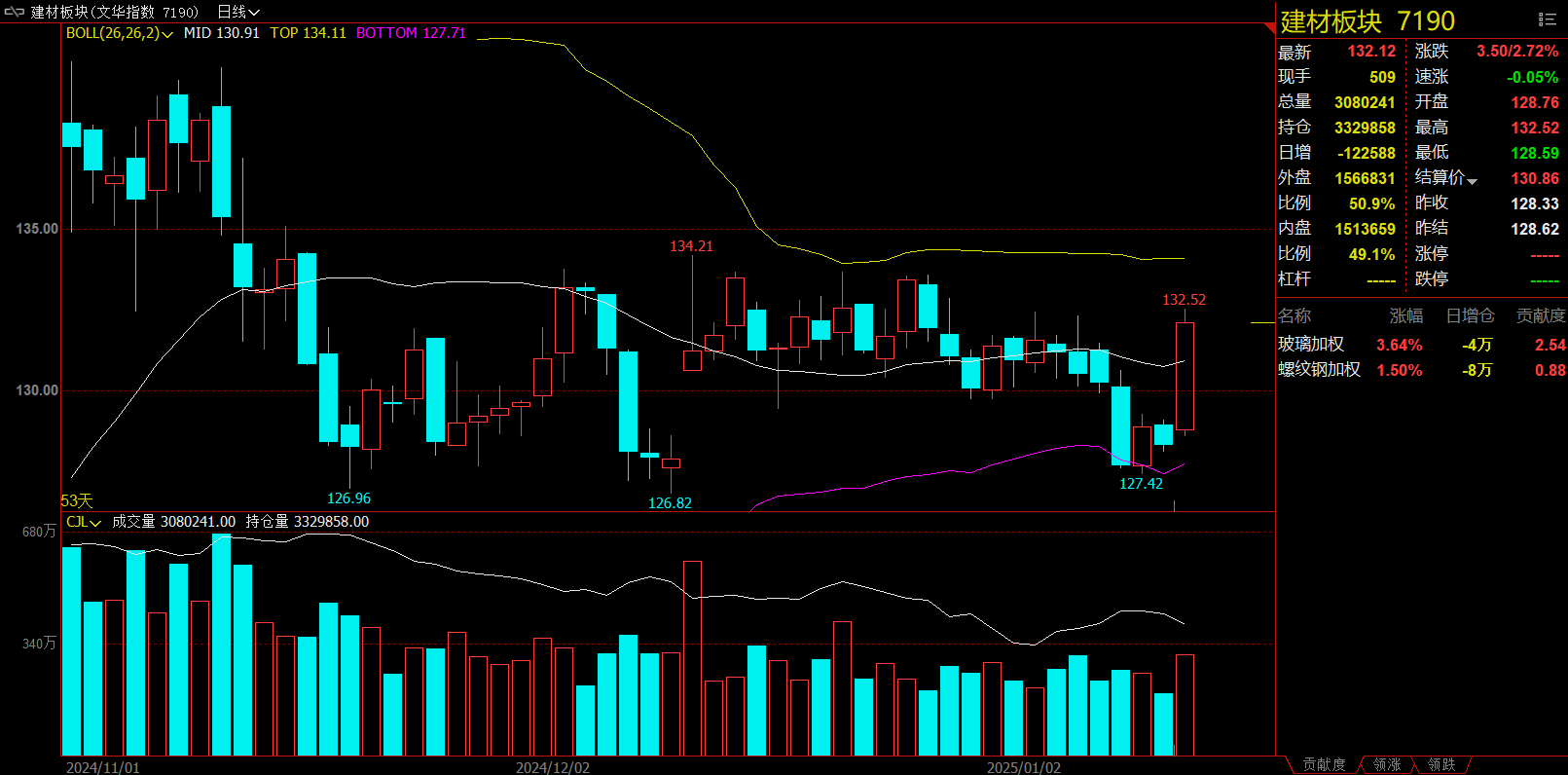

建材板块涨2.72%,玻璃加权涨3.64%。

饲料板块涨2.50%,菜粕加权涨4.09%。

今日热门品种回顾

原油主力合约:美国宣布对俄进一步制裁,俄油出口面临运力抽紧及支付障碍的进一步考验

Sc原油主力合约强势运行,日内触及涨停,收涨6.99%,报626.3元/桶。

光大期货分析指出,上周五以来,原油重心明显走高,并带动燃料油、沥青、液化气等能源品种一并上涨。从背后驱动因素来看,美国财政部上周五发布了对俄罗斯石油业全面的新制裁。制裁的主要目标是俄罗斯主要能源公司GazpromNeft和Surgutneftegas。

1. 数据显示,在2024年前10个月,这两家公司每天通过海运出口约97万桶石油,约占俄罗斯油轮总流量的30%。由此可见,本次制裁相比于此前制裁,规模明显扩大,国际上能源供给及贸易流向或受制约,考虑到美国多洲近日遭遇暴雪和强风天气,取暖需求支撑较强,供减需增格局下,短期油价或维持强势运行。

2. 国内方面,上周初山东港口集团内部发布通知,禁止任何受美国制裁的油轮停靠其港口。而山东港口集团管理的主要港口(包括青岛、日照和烟台),是中国从俄罗斯、伊朗和委内瑞拉进口受制裁石油的主要目的地。目前国内炼厂进口缩量,维持较低开工负荷。后续或将驱动炼厂采购其他来源的燃料油,这将推动进口成本上涨,燃料油强势格局短期或难有改变。

3. 不过,在今日冲击涨停后,风险情绪已部分释放,叠加年前船运步入淡季,需警惕价格冲高回落风险。

恒泰期货认为,行情远超市场预期,其中,美国财政部发布对俄罗斯石油业全面的新制裁是周五油价上涨的直接驱动,周五下午欧洲时段油价开启快速冲高,并在夜盘突破了80美元关口,虽然在这之后获利盘离场以及美国白宫表态不认为对俄罗斯的制裁将对全球石油市场产生重大影响让油价一度从高位回落近半涨幅,但最终油价还是再次回升,最终大涨收盘。短期预计油价仍将在高位区间运行,交易者关注后续库存数据。

国投期货表示,周五美国宣布对俄进一步制裁,涉及俄罗斯两大油气公司、超180艘油轮,以及数家贸易商与保险公司等。在此制裁下,俄油出口面临运力抽紧及支付障碍的进一步考验,贸易参与将更为谨慎,降量难以避免,具体程度仍待观察。目前伊朗、俄罗斯供应担忧被进一步放大,原油预计加速冲顶,后期主要关注油价上涨后OPEC+增产表态、以及特朗普政策及需求指标的负反馈力度。

丁二烯橡胶主力合约:下游需求回暖,合成橡胶降库,成本面再走强

丁二烯橡胶主力合约日内再度冲高,延续上周五夜盘强势,收涨5.40%,报14250元/吨。

国投期货指出,国际原油期货价格继续上涨,外盘丁二烯港口价大涨,泰国原料市场价格继续上涨。国外天然橡胶供应处于高产期,中国云南产区全面停割,海南产区逐渐停割,本周国内丁二烯橡胶装置开工率大幅回落。本周国内全钢胎开工率大幅回升,半钢胎开工率小幅回升,元旦停产放假企业恢复生产,产成品库存全钢胎继续上升而半钢胎回落。本周青岛地区天然橡胶总库存继续大幅回升至50万吨,中国顺丁橡胶社会库存回落至1.28万吨,上游中国丁二烯港口库存继续回落至1.98万吨。综合来看,下游需求回暖,橡胶供应趋降,天然橡胶累库,合成橡胶降库,成本面再走强,策略上RU&NR观望,BR偏多,天然橡胶和合成橡胶跨品种套利继续持有。

新湖期货认为,裕龙石化15万吨新装置开车。顺丁胶绝对库存水平高。11月汽车销售暴涨之后,顺丁胶需求好转。顺丁胶库存环比累库速度放慢。近日顺丁胶利润再度压缩,负荷不稳定性增加。一旦负荷下降,以目前的需求状况,顺丁胶库存预计能较快去化。今年,从上下游新产能投放看,丁二烯大方向不明确。进出口货源的重要性依旧很显著。韩国装置稳定性预计不高。国内丁二烯负荷目前保持在高位,上升空间有限,春节之后检修将增加。丁二烯不宜过分看空。RU-BR反套可择机继续参与。

国泰君安期货认为,短期偏强运行,日内由于周五夜盘的大幅上涨已接近静态估值区间上沿,上方空间收窄,追高需谨慎。目前伴随国际丁二烯价格的持续上涨,盘面交易的主要矛盾再次转向丁二烯,丁二烯推动顺丁橡胶估值区间动态上移。此外,顺丁橡胶自身由于替代需求增加,高供应格局下的库存累库速度较慢,基本面偏中性,因此伴随减产预期产生,盘面周五夜盘估值修复较为明显。目前将顺丁橡胶BR2502合约的估值定在理论现金流附近。

豆粕主力合约:1月USDA双报告均超预期利多,豆粕强势反弹

豆粕主力合约早盘跳空高开,随后涨幅扩大,收涨3.83%,报2741元/吨。

中财期货指出,1月10日USDA公布1月供需报告,其中意外下调美豆单产1蒲式耳至50.7蒲式耳,最终导致库存下降3.8亿蒲式耳,市场平均预期为4.6亿蒲式耳,报告公布之后CBOT大豆上涨3%。本次报告偏利多。进口美豆清关不畅导致油厂开机压榨不确定,豆粕库存来到低位,阿根廷天气未来两周干燥天气有所缓解,美豆下跌,拖累国内豆类盘面。加拿大菜籽调减产量,莫塞尔河交货点停用,情绪上利多菜系;加拿大政局变换一定程度缓解远期菜籽供应担忧,利空菜系盘面。国内下游饲料企业采购意愿减弱,刚需采购、观望为主。下游头部禽料企业陆续开放招标,菜粕签单均有递增,但春节备货接近尾声,上涨乏力。关注中美、中加贸易政策变化以及阿根廷产区天气情况对大豆的支撑。

南华期货表示,总的来看,在本轮报告调整后预计国内外震荡区间将有所上移,但由于在巴西卖压下难以支撑豆粕出现单边上涨行情,目前仍以反弹看待。但由于M05合约持仓较大,预期短期内将以情绪炒作为主,追涨谨慎控制仓位,前期M3-5正套仍可继续持有。在抬升过估值区间后,单边行情仍需看到巴西与阿根廷产情出现问题,但本次报告并未对南美供需有过多调整。短期内临近特朗普上任与国内年前备货阶段,国内外政策不确定性都会使得盘面波动幅度加大,情绪化释放后仍将回归基本面,继续关注阿根廷天气与贸易政策为主。

国泰君安期货指出,USDA报告利多、助力反弹。1月USDA双报告均超预期利多:供需报告较大幅度下调2024年美豆单产预估(从51.7蒲/英亩下调至50.7蒲/英亩),收获面积、总产量、期末库存均下调,美豆供需平衡表进一步收紧。季度库存报告同样较大幅度低于市场预期。上述报告均有助于豆粕反弹。后期关注:1月中下旬南美产区降水或减缓豆价上冲动能,但天气有不确定性、豆价可能反复。1月20日特朗普正式就职,其新政情况、预期差异等均未知,等待靴子落地,注意规避风险。

今日期市热点及未来焦点