- 小

- 中

- 大

- 超大

周四开盘菜油领跌油脂板块,主力合约跌逾2%至8700下方,盘中空头陆续增仓,棕榈油期货紧随其后,主力合约跌幅同样超过2%。

据外媒报道,洲际交易所(ICE)油菜籽期货周三跌至一周低点,因美国农业部(USDA)公布的生物燃料作物暂行规则没有包括油菜籽。交易商称,此次下跌打破看涨走势,从图表上看是看跌的。美国农业部发布玉米、大豆和高粱的指导方针,以证明它们是“气候智能型”的,可能会用作生物燃料,获得税收和其他政府支持。油菜籽并没有被取消最终永久规则的资格,但一些贸易商担心,油菜籽的缺席意味着油菜籽可能永远不会被批准纳入该规则。生物燃料生产已成为油菜籽需求的主要组成部分,加拿大向美国出口油菜籽用作生物燃料。

2025年,欧盟油菜籽种植面积预计将恢复到至少600万公顷(2024年为570万公顷),去年干旱导致种植面积减少。尽管冬季油菜籽播种的天气条件不太理想,但今年的天气比上年好,这是种植面积扩大的关键因素之一。2025年,黑海地区油菜籽最终产量将在很大程度上取决于1月、2月和3月的降雨,因部分地区仍缺少雨水。对于冬季油菜籽来说,良好的积雪覆盖对于抵御整个冬季和早春可能出现的温度波动至关重要。

据南华期货分析,从供给端来看,虽然国际菜籽进口预期明显转弱,但由于存在菜油替代进口补充预期,且菜油的进口利润不时给出,国内菜油总供给当前依旧偏宽松看待。消费端当前来看,由于菜豆价差存在,沿海菜油消费预期有限,内陆菜油消费增量有限的情况下,国内后续菜油的总消费增量考虑有限。但当前菜油同样存在很强的国际贸易关系不确定,消息冲击下,近期菜油价格考虑宽幅波动反复。对于后续的供需情况由于菜籽及菜油二季度供给预期不确定,因此考虑暂时观望。

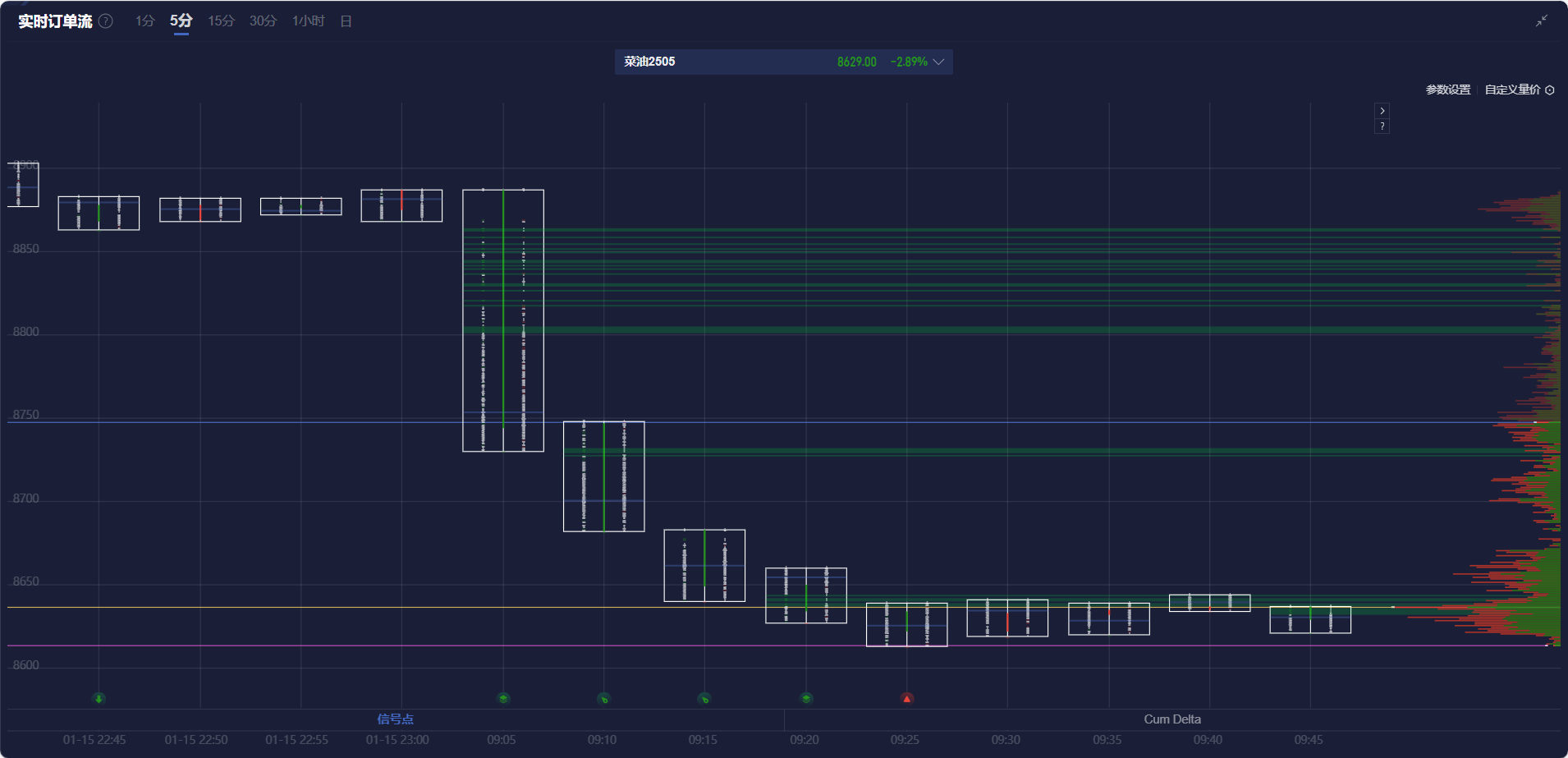

菜油期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,菜油主力合约在多条空头堆积带下方波动。

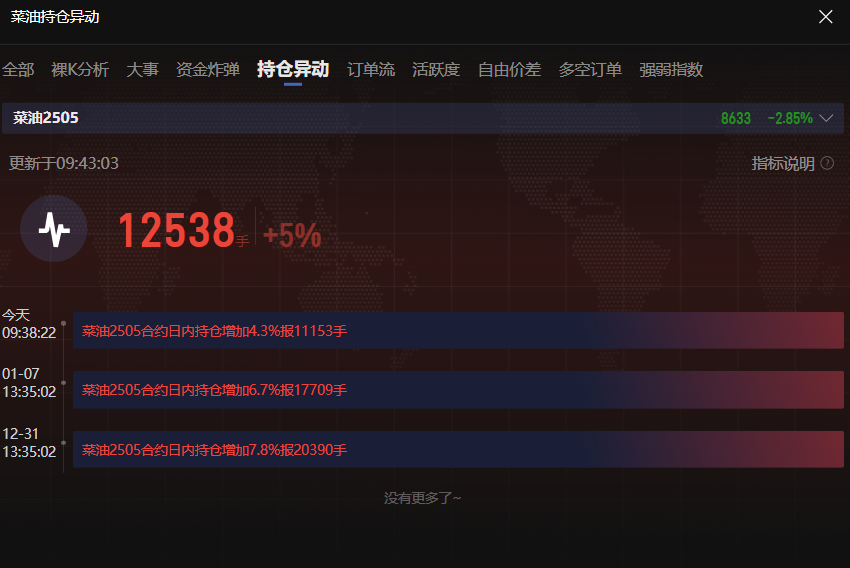

菜油期货盯盘神器·持仓异动功能(点击体验)显示,菜油主力合约日内增持5%或12538手。

机构如何解读油脂期货主力合约后续走势?

国投期货:菜系期货近期难以单方向运行,或继续以宽幅震荡为主

日前USDA1月报告显示,大幅下调新季大豆单产/产量,致使豆系期货大幅上行,菜系期货同步上涨。目前中加贸易冲突自去年9月份开始后暂无最新实质性进展,但加拿大总理特鲁多宣布将辞职,或对中加贸易关系带来转机。在全球新季菜籽减产的大背景下,国内油厂菜籽库存略降,下游提货表现仍良好。国内当前菜粕现货成交尚可,现货价格连续上涨。综合来看,菜系期货近期难以单方向运行,或继续以宽幅震荡为主。

混沌天成期货:预计价格在底部震荡

现货有去库存压力,对价格形成了抑制。远期在反倾销还未落地之前,有进口减少的预期以及全球菜籽减产亦对价格有支撑。预计价格在底部震荡,可以选择支撑位尝试做多。

新湖期货:国内菜油、菜粕、菜籽库存仍在历史高位,国内近端供需压力持续

消息显示,美国财政布的45Z指引不包含加拿大菜籽油,加上特朗普上台后可能对进口的加拿大商品征税25%,加拿大菜籽期价短期大跌,加拿大已经拟定了一份价值1500亿加元(1050亿美元)的美国制造产品的初步清单,如果特朗普决定对加拿大商品征收关税,加拿大将就此进行反制。美国优先原则下,近期UCO及进口菜油可能没有税收优惠的消息,均间接利好美豆油的生柴用量。但由于美豆油的排放因子较低,实际可能享受的税收抵免额度低于其他生柴原料。基本面看,近期国内菜籽仍是高压榨局面,国内菜油、菜粕、菜籽库存仍在历史高位,国内近端供需压力持续。中期,国内菜籽进口,关键还是中国对加拿大菜籽的进口政策。

南华期货:油脂价格预计下月先抑后扬

由于棕榈油短期消费端存在不确定性,价格考虑宽幅波动。而春节前后由于产地备货即将开启,配合豆油及菜油的阶段性供给转紧,油脂价格预计下月先抑后扬。

中金财富期货:随着节前备货近尾声,需求端对油脂价格的支撑作用减弱

国内油脂期货市场整体走势偏弱,棕榈油期货因马来西亚出口低迷而大幅下挫,豆油和菜油期货反弹受阻承压回落,油粕比值明显下降。随着节前备货近尾声,需求端对油脂价格的支撑作用减弱。产地棕榈油出口低迷,新利多题材缺失,高价对需求的抑制效应持续显现,棕榈油期货较豆油期货的过高升水陆续得到修正。与此同时,国际原油强势反弹,商品市场普涨可能再度干扰棕榈油市场的调整节奏。