- 小

- 中

- 大

- 超大

无论是与欧洲最大的资产管理公司、澳大利亚的巨型养老基金,还是资金充裕的日本保险公司交谈,当谈到美国国债时,你会听到一个一致的信息:它们仍然难以超越。

四个月前,即将上任的美国副总统万斯(JD Vance)曾表示,他担心如果“债市卫士”试图推高收益率,美国国债可能面临“死亡螺旋”,但包括Legal & General Investment Management和东方汇理(Amundi SA)在内的公司表示,他们愿意相信特朗普的新政府。

尽管美国国债正深陷历史性的熊市,但全球基金仍有许多理由买入。这些债券相比日本等地的债券提供了巨大的收益率溢价,澳大利亚快速增长的养老金行业每月都在增持美国国债,因为该市场具有深度和流动性。

相比一些因自身财政问题而受困扰的欧洲主权市场,美国看起来也是一个更安全的选择。

投资者也因特朗普提名对冲基金经理斯科特·贝森特(Scott Bessent)担任财政部长、负责监督政府债券销售一事感到放心。

贝森特将在周四参议院的确认听证会上发言,他的目标是通过减税、控制开支、放松监管和提供廉价能源,将财政赤字占国内生产总值的比重大幅削减。

“任何债券市场都有可能陷入收益率上升和债务预测上升相互强化的‘死亡螺旋’风险,”英国最大资产管理公司Legal & General Investment的宏观策略负责人Chris Jeffery表示。然而,“即将上任的财政部长谈到将2028年的赤字目标定为3%。如果联邦政府采取这样的目标,债券投资者就没有理由继续罢工。”

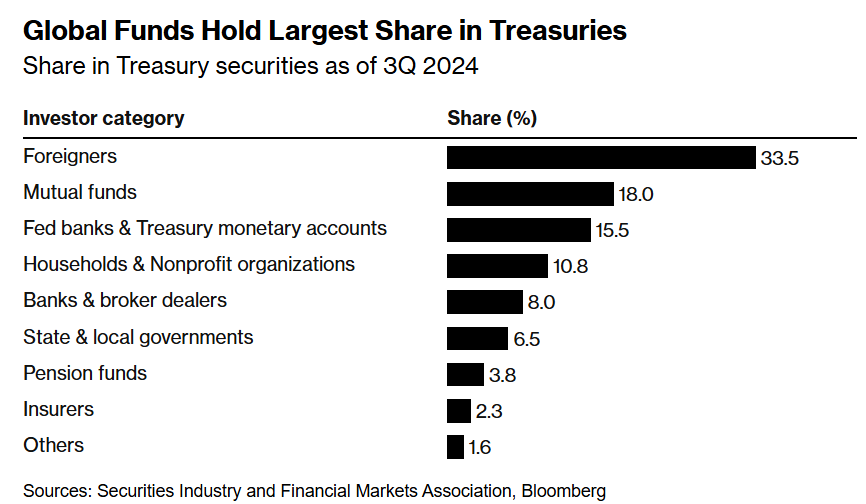

海外投资者对美国国债的态度比以往任何时候都更为重要。根据最新的美国政府数据,截至去年10月底,外国基金持有7.33万亿美元的长期美债,占未偿债务总额的约三分之一,略低于去年9月份创纪录的7.43万亿美元。

关于是否继续购买美国国债的辩论,其核心是美国联邦赤字达到了除疫情和全球金融危机等极端时期之外的最高水平。有许多迹象表明,投资者正变得不安。基准的美国10年期国债收益率已从去年9月份的低点跃升逾一个百分点,并有可能再次突破5%的关键心理关口。

周三,由于美国温和的通胀数据,10年期美债收益率下跌了14个基点至4.65%,这是九天以来的首次下跌。

日本投资者——美国国债最大的海外持有者——意识到了风险在上升,但仍然是热衷的买家。

“市场的主流观点是,美国国债市场规模过大且流动性强,而美国的铸币税地位根深蒂固,这使得美国国债在全球央行储备中的核心作用难以被削弱,”东京的日兴资产管理全球首席策略师Naomi Fink表示。

“在我们的核心情景中,我们预计美国国债收益率的调整将以有序的方式进行。然而,我们认为,更具破坏性的调整概率虽然仍然较小,但已经有所增加,”她说道。

日本投资者青睐美国国债的一个原因是它们提供了对所向披靡的美元的敞口。2024年,该国的基金在未对冲的国债投资上可获得12%的回报,其中至少11.5%归因于美元的升值。

欧洲视角

欧洲基金整体上也持乐观态度,认为美国国债收益率大幅上升的可能性不大,特别是因为特朗普似乎意识到需要维持全球投资者的支持。

市场预计特朗普新政府将带来更高的美国增长和通胀,这导致收益率曲线变陡,但巴黎东方汇理全球综合策略副主管Anne Beaudu表示,这实际上让美国国债更具吸引力。

“美国国债在当前水平看起来更具吸引力,因为收益率上升最终将影响增长前景或风险资产的表现,而加息的门槛仍然非常高,”她说道。“但在我们对特朗普的议程有更清晰的了解之前,市场肯定会保持谨慎。”

至少一些全球基金对美国国债持谨慎态度,因为美国债务规模正在增长。

根据去年10月发布的最新数据,截至9月结束的财政年度,美国预算赤字激增至1.83万亿美元。如果特朗普兑现削减税收和增加支出的承诺,预计赤字将进一步扩大。

“随着大量新发行债券涌入市场,收益率曲线将保持非常陡峭,这再次对美国国债产生负面影响,”伦敦RBC Bluebay资产管理公司高级投资组合经理Kaspar Hense表示。他说,美债收益率至少有一定可能会飙升,类似于2022年英国首相利兹∙特拉斯任期内所见的情况。

该公司本周表示,最近几周美债遭到的抛售使BlueBay相信,需要减少部分其押注30年期美债收益率将表现不及2年期美债收益率的仓位。