- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。焦煤、焦炭、沪银、玻璃涨超3%,烧碱、丁二烯橡胶、燃料油、沥青、SC原油涨超2%;跌幅方面,菜油跌超4%,氧化铝跌超3%,棕榈油、集运欧线、豆油跌超2%。

资金流向

截至1月16日15:15,国内期货主力合约资金流入方面,中证1000 2503流入52.16亿,沪深300 2503流入41.37亿,沪铜2503流入12.77亿;资金流出方面,中证500 2501流出31.05亿,上证50 2501流出12.68亿,沪锌2502流出3.24亿。

成交量与持仓量

截至1月16日15:15,国内期货主力合约成交方面,烧碱主力成交157.8万手,螺纹钢主力成交146.28万手,豆粕主力成交142.95万手;国内期货主力合约持仓量方面,豆粕主力持仓231.04万手,螺纹钢主力持仓175.52万手,玉米主力持仓133.43万手。

板块指数方面

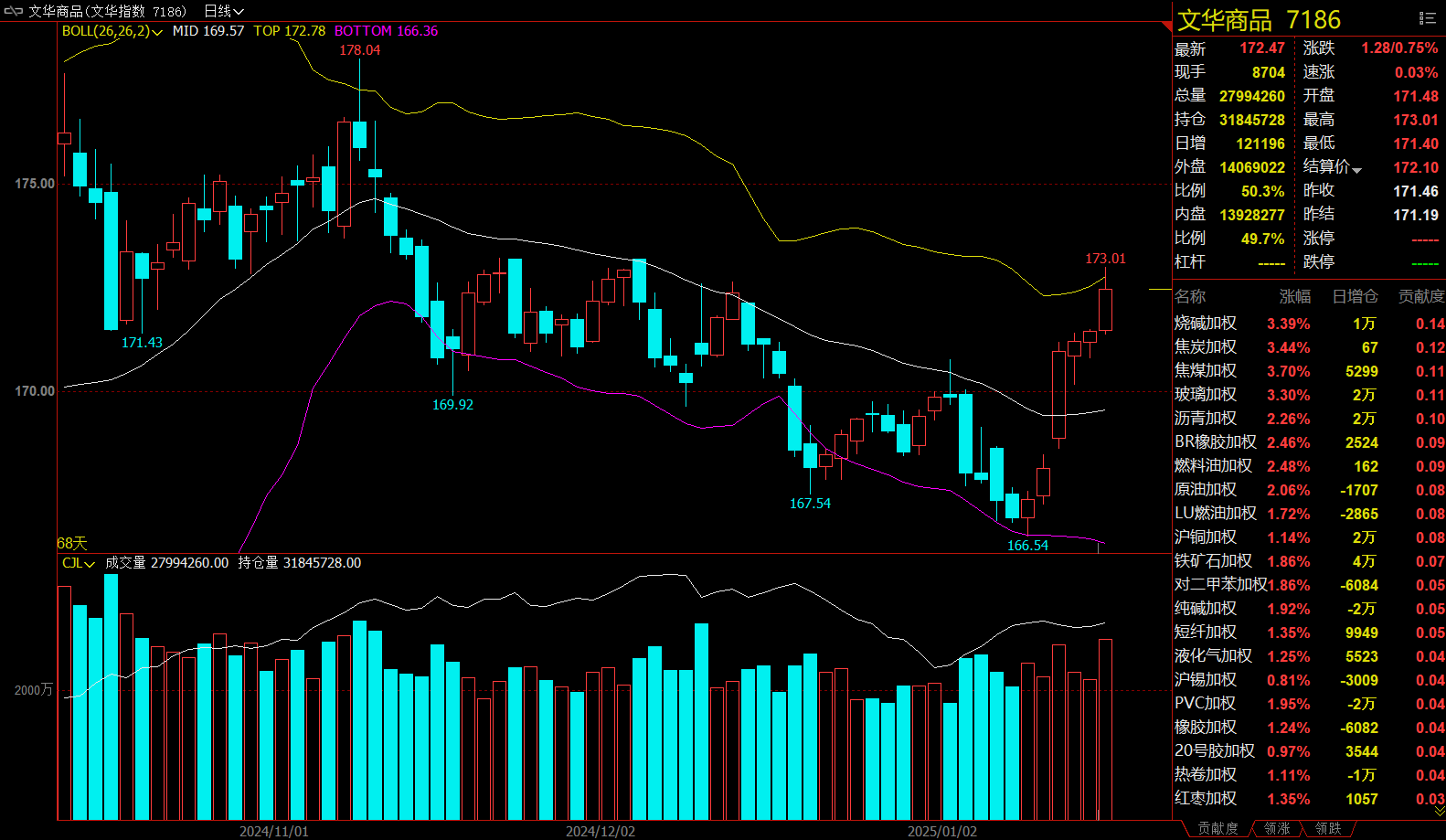

文华商品指数涨0.75%,国内期货主力合约涨跌不一。

煤炭板块涨3.55%,焦煤加权涨3.70%。

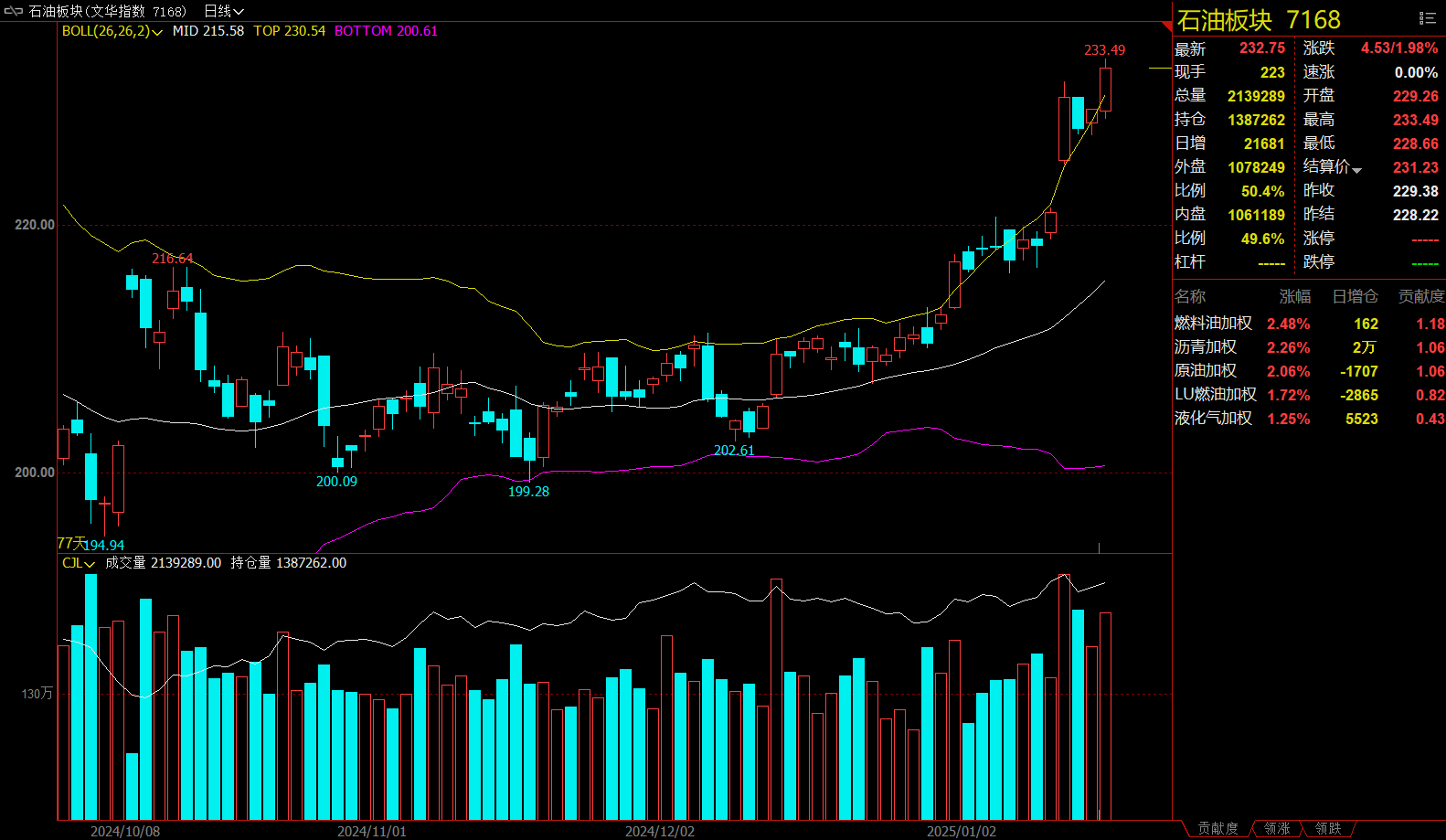

石油板块涨1.98%,燃料油加权涨2.48%。

油脂板块跌3%,菜油加权跌4.31%。

贵金属板块涨1.67%,沪银加权跌3.01%。

今日热门品种回顾

菜油主力合约:国内菜油总供给当前依旧偏宽松看待,沿海菜油消费预期有限

菜油主力合约午今日单边大幅下跌,收跌4.37%,报8498元/吨。

国投期货分析指出,日前USDA1月报告显示,大幅下调新季大豆单产/产量,致使豆系期货大幅上行,菜系期货同步上涨。目前中加贸易冲突自去年9月份开始后暂无最新实质性进展,但加拿大总理特鲁多宣布将辞职,或对中加贸易关系带来转机。在全球新季菜籽减产的大背景下,国内油厂菜籽库存略降,下游提货表现仍良好。国内当前菜粕现货成交尚可,现货价格连续上涨。综合来看,菜系期货近期难以单方向运行,或继续以宽幅震荡为主。

瑞达期货认为,USDA发布玉米、大豆和高粱的指导方针,可能会用作生物燃料,获得税收和其他政府支持,油菜籽却并未包含其中,对需求有所不利。其他方面,USDA下调美豆产量和期末库存预估,且美国政府发布有关清洁燃料税收抵免的短期指南,美豆油需求得到支撑。另外,棕榈油产地雨季特征明显,产量下滑给予盘面支撑,不过,出口下滑令市场承压。国内方面,短期而言,国内菜籽供应依旧充裕,菜油库存维持相对高位,且随着春节备货接近尾声,市场成交偏弱。不过,菜籽进口买船仍然不佳,短期供应压力减弱,给菜油市场带来支撑。

南华期货表示,供给端来看,虽然国际菜籽进口预期明显转弱,但由于存在菜油替代进口补充预期,且菜油的进口利润不时给出,国内菜油总供给当前依旧偏宽松看待。消费端当前来看,由于菜豆价差存在,沿海菜油消费预期有限,内陆菜油消费增量有限的情况下,国内后续菜油的总消费增量考虑有限。但当前菜油同样存在很强的国际贸易关系不确定,消息冲击下,近期菜油价格考虑宽幅波动反复。对于后续的供需情况由于菜籽及菜油二季度供给预期不确定,因此考虑暂时观望。

集运欧线主力合约:远月合约受停火谈判影响短期预计继续下挫

集运欧线主力合约开盘大幅下挫后有所回升,跌幅缩窄,收跌2.48%,报1240.2点。

银河期货指出,停火协议预计带动远月大幅下跌。淡季现货仍继续承压,但需关注下跌速率,取决于后续的船司空班力度;远月合约受停火谈判影响短期预计继续下挫。

一德期货认为,以色列与哈马斯就加沙地带停火和被扣押人员交换达成协议,地缘局势有所缓和,将重燃市场对红海复航预期,预计继续施压集运盘面。现货端,年底出货以及春节前囤货行情均未启动,传统季节性走势失灵,在近年来的表现较为罕见,表明运输需求不足,即期市场被迫降价揽货。马士基下调远东至北欧的旺季附加费,调降幅度超逾60%,即期运价下行同样利空指数。临近春节长假,据调研了解截至目前春节期间订舱情况并不理想,预计运价或将继续下移。当前集运市场风险在于美国关税政策调整的不确定性,不排除加征关税引发阶段性抢出口。策略上,节前谨慎为宜,可继续关注EC2502与EC2504之间的正向套利机会。

锰硅主力合约:供应端题材炒作再起,锰硅乘势而起

锰硅主力合约早盘一度大幅上涨,涨幅近4%,随后持续回落,收涨1.15%,报6666元/吨。

光大期货指出,供应方面,加蓬是我国重要的锰矿进口国,占总进口的14%,由于加蓬国内政局动荡,导致2月对我国发运量减半或者更多,进口成本增加支撑盘面。据合金现货网数据,联合矿业2月对华锰矿报价,澳大利亚锰矿报价4.6美元/吨度,环比上涨0.2美元/吨度;康密劳2月对华锰矿装船报价,加蓬块报4.3美元/吨度,较1月价格上涨0.2美元/吨度。需求方面,正值年关收尾阶段,供应收紧担忧使得贸易商囤货意愿在增加,市场对钢厂招标价格也给予了一定乐观预期。综合来看,供应端题材炒作再起,锰硅乘势而起,一旦向上突破10月8日的最高点,或将形成底部形态。

瑞达期货表示,锰硅市场偏强运行。海外锰矿到港量走弱,港口库存下滑明显,贸易商报价强势,锰矿市场坚挺,成本走强。北方地区继续维持高供应,工厂生产积极性较高,个别工厂进行盘面套保,维持一定利润;广西桂林地区长协电价下降1毛,个别工厂出现复产情况。终端弱势,多数钢厂没有2月份硅锰备货计划,河钢暂未敲定价格,钢招博弈持续进行。策略建议:锰硅主力合约延续大幅上行,成本支撑叠加宏观情绪回暖,锰硅领涨黑色板块,操作上建议暂时观望。

国投期货指出,铁水产量持续下降,硅锰周产量小幅抬升,供应水平维持抬升,整体较为过剩,市场库存持续累增。锰矿库存在厂家春节前备货的影响下继续去库,现货矿价格持续调涨,硅锰厂即期利润微薄,维持正常生产。关注钢招方面消息。锰矿端扰动仍需观察,短期维持看涨观点,关注上方6700一线压力。

今日期市热点及未来焦点