- 小

- 中

- 大

- 超大

2024年下半年箱板纸市场呈现先稳后涨趋势。市场供需关系有所缓和,成本上涨,为价格上涨的主要因素。展望2025年上半年,供应压力依旧较大,供需关系仍以博弈为主,成本支撑较小,预计2025年上半年市场价格或承压运行。

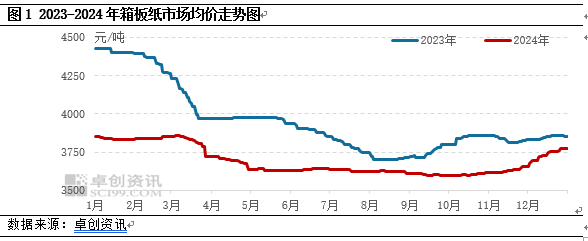

2024年下半年箱板纸市场呈现先稳后涨趋势。据卓创资讯数据监测:2024年下半年中国箱板纸市场均价3639元/吨,较上半年环比下调2.80%,同比跌幅4.11%。其中高点出现在12月底的3774元/吨,低点出现在9月底的3595元/吨,高低价格差在158元/吨,波幅在4.98%。

回顾市场来看:7-9月份箱板纸市场平稳渡过,供需矛盾仍存。尤其是9月份,整体呈现旺季不旺局面较为明显,交投有限。10月份开始,市场进入上涨阶段,且涨势持续至12月底,此阶段亦是年内涨势最明显的阶段,主要受供需关系缓和及成本上涨的支撑。一方面,下游需求在中秋、国庆、电商节的各种支撑下,释放尚可,除此之外,出口订单增加为需求提升添加助力,下游包装厂原纸采购积极性增加,纸厂库存水平下滑且处于低位,市场供需关系有所缓和;另一方面,上游主要原料废纸价格上涨,成本面利好于箱板纸价格运行。

下半年箱板纸市场先稳后涨,主要受到阶段性供需关系变化及成本面波动的影响。

供应增加对价格存一定压力

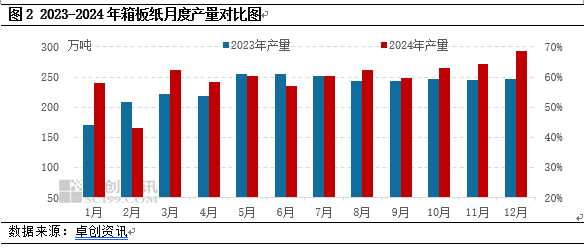

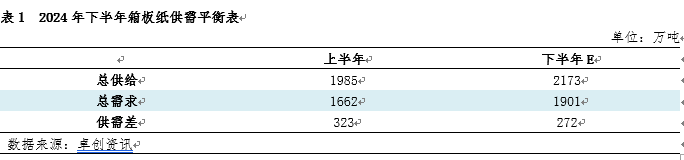

2024年下半年箱板纸市场供应量呈现增加趋势,预计在2173万吨,环比增幅9.47%,同比增幅4.57%。供应量的增加主要来自于产量的增加。产量的增加受到新产能投产及纸厂生产积极性提升影响较大。据卓创资讯监测数据显示,2024年下半年箱板纸新增产能310万吨,产量同比增加7.57%,对于供应面的压力仍存。

需求向好供需关系有所缓和

下半年箱板纸市场需求量亦有所增加,预计在1893万吨,环比增幅14.24%,同比增幅6.77%。需求量的增加主要得益于四季度需求的向好。7-9月份市场整体需求依旧表现不及预期,尤其是9月份市场旺季不旺现象较为明显,需求表现相对清淡。10月份开始,电商节、元旦、春节等节假日终端消费增加的刺激下,下游需求较好,叠加局部市场受“抢出口”订单的影响,下游包装厂订单有所好转,需求向好。综合来看,下半年需求增量大于供应增量,供需差环比收窄51万吨,供需关系有所缓和,利好于价格偏上运行。

废纸缓慢上涨成本面利好原纸价格运行

2024年下半年箱板纸生产成本呈现缓慢上涨的趋势,环比下调0.10%,同比下调3.52%。其中,废黄板纸作为主要的原料,价格呈现缓慢上移趋势。下半年废纸供应低位运行,叠加纸厂开工负荷率有所提升,废纸需求向好,支撑价格上涨,对于箱板纸价格运行提供一定利好支撑。

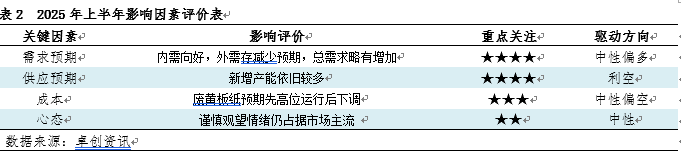

展望明年上半年,影响箱板纸市场运行的因素将集中在需求增量表现,供给端新增产能的投放进程及原料价格变化等。

2025年市场需求不确定性因素较多。内需方面,随着以旧换新政策的落地,预期汽车及家电等终端需求仍然向好。外需方面,关税增加预期较强,或不利于出口订单,利空以出口为导向的区域市场。综合来看,2025年上半年,需求面利好支撑有限。

据统计2024年箱板纸新增产能为223万吨,对于供应面压力依旧较大。产量方面从目前规模纸厂公布的春节检修计划来看,同比2024年略微减少,整体产量压力不容忽视。从库存情况下,纸厂库存压力不高,预期同比有所减少。进口量受关税不变影响下,预计依旧处于较高位置。整体来看,2025年上半年供应压力依旧较大,供需关系仍以博弈为主,对于价格支撑较小。

箱板纸主要生产原料以废黄板纸为主,预计2025年上半年废黄板纸价格可能先高位运行后下跌。受中美贸易不确定性,关税调整实际落地幅度变化,均不利于国内产品出口。在关税调整前,出口商品的纸包装刚需或较强,可支撑废黄板纸价格高位运行,而一旦关税预期落地,叠加需求透支的影响,则纸包装需求将缩水,废黄板纸价格将因消费减少而下跌,成本面支撑有限。

市场谨慎观望情绪仍占据市场主流。上游纸厂多结合自身出货节奏及库存情况实时调整价格,下游客户维持刚需的采购节奏不变。

综合来看,预计2025年上半年箱板纸市场价格承压运行。具体来看,1月份市场价格趋于稳定;2月份随着春节假期结束,纸厂及包装厂陆续开机恢复正常,不排除纸厂拉涨以带动包装厂补库的可能;3月份之后,市场处于传统淡季,需求面支撑不足,价格或将有下调风险。