- 小

- 中

- 大

- 超大

继昨日大幅上涨之后,集运欧线主力合约今日开盘再次冲高,截至发稿,涨幅超12%,报1603.9点。

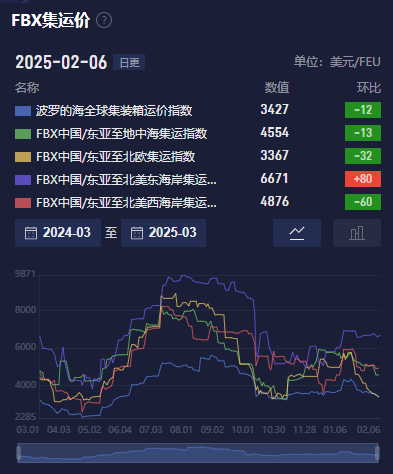

据全球集装箱运价指数报告数据显示,截至2月6日,FBX全球集装箱海运价格指数为3427美元/FEU。中国/东亚至北美西海岸集装箱运价指数为4876美元/FEU。中国/东亚至北美东海岸集装箱运价指数为6671美元/FEU。中国/东亚至北欧集装箱运价指数为3367美元/FEU。中国/东亚至地中海集装箱运价指数为4554美元/FEU。

集运欧线期货盯盘神器·资金炸弹功能 (点击体验)显示,集运欧线主力合约在昨日13:17引爆多个主买资金炸弹后,价格持续上涨,受到主买资金的支撑。

机构如何解读集运欧线主力合约后续走势?

国泰君安期货:关注加沙局势的最新进展

短期部分资金基于远期复航预期降低抢跑布多,造成远月大涨的同时也带动主力04补涨。加沙停火的战略目标能否实现尚难评估,单纯按照此逻辑或难以立脚。未来1-2个月现货的波动路径或有两种可能,一种是即期运费缓跌;另一种是即期运费深跌,但深跌后船司3月上旬挺价的概率将会上升。整体而言,当下现货市场偏弱,但期市04贴水较大,04或暂时以区间震荡的形式呈现;06及远月合约将主要跟随加沙停火协议推进和实施情况进行变化。策略方面,前期我们推荐了10-12反套,或可考虑12多单酌情减仓,10空单持有。

一德期货:短期关税政策以及地缘风险等不确定因素较多,单边持仓风险加剧

节后集运盘面波动较大,周四资金面推动远月合约强势反弹。特朗普有关美国将“接管”并“拥有”加沙地带的言论,令市场重燃对中东局势的担忧。基本面,本周中国-欧洲航线投放运力约为15.4万TEU,下周计划增加至25万TEU,现货运价较前一交易日没有变化,小柜与大柜报价均价分别为1800美元/TEU和3000美元/FEU,按照当前即期报价估算EC2502合约交割价约在2050点附近(估值将随船商报价调整而变化)。2月全球航运联盟格局重塑将加剧竞争,初期令运价继续承压,预计3月船舶维修增加或在一定程度上减轻运力供给压力,后市需重点关注节后复工复产的节奏和需求端的改善拐点。短期关税政策以及地缘风险等不确定因素较多,单边持仓风险加剧,策略上可适当关注EC2504-EC2506之间的正向套利机会。

海通期货:近月较为乐观,远月维持宽幅震荡,更多跟随地缘形势变化

节后第二个交易日EC盘面在积极情绪推动下显著上行,近月更多是基于对后市的乐观预期(主要针对涨价函)进行定价,和当前基本面走弱分化;短期强预期导致近月合约对利空略有钝化,在现货运价下沿未有进一步突破前,预计围绕1400点进行震荡,对应约大柜1900-2000美金的水平。远月维持宽幅震荡,更多跟随地缘形势变化。