- 小

- 中

- 大

- 超大

当地时间2月10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税。此举看似无差别攻击,却隐藏着意在我国之意—作为全球最大的钢铁生产国和原铝生产国,钢铝产品出口是我国工业品出口中重要的一环,限制出口似乎可以限制我们的基础工业。但结合我国目前的铝产品出口情况而言,美国此番却是“伤敌八百,自损一千之举”。

国内铝产品出口量变化

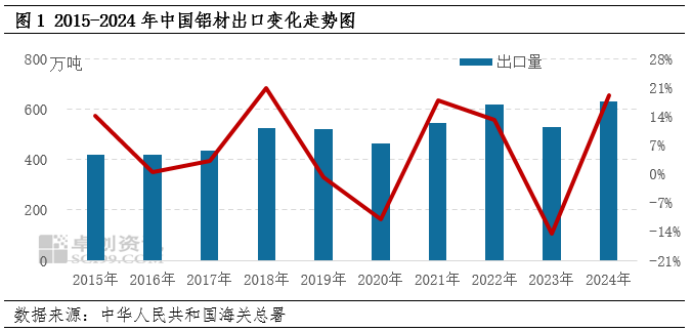

国内铝产品出口以铝材形式为主,据中华人民共和国海关总署数据显示,2024年中国铝材产品出口量为630.11万吨,同比增长112.67万吨,增幅19.26%。而就过去10年的数据来看,国内铝材出口以年均6.26% 的速率增长。

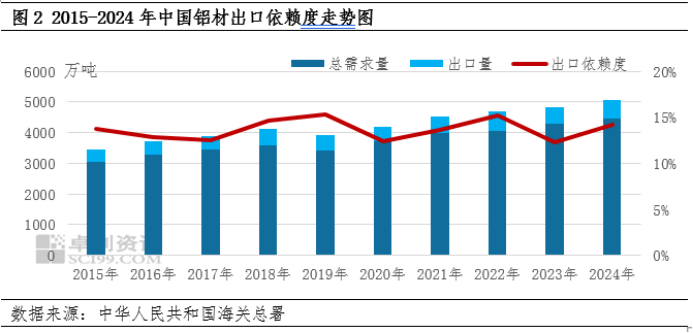

出口依赖度而言,据卓创资讯监测,2024年中国铝产品出口依赖度为14.19%,过去10年铝产品出口平均依赖度为13.69%。2024年中国电解铝总需求量为4441.56万吨,同比增幅3.71%,过去10年,国内电解铝需求年均增速为4.38%。

结合出口量、国内需求量及出口依赖度变迁可以看到,国内铝产品需求及出口同步保持高增长,出口依赖度基本维持在14%左右。在面临内需结构调整的背景下,就铝材产品而言,需求结构良性,并未对出口形成过度依赖。

国内出口结构来看

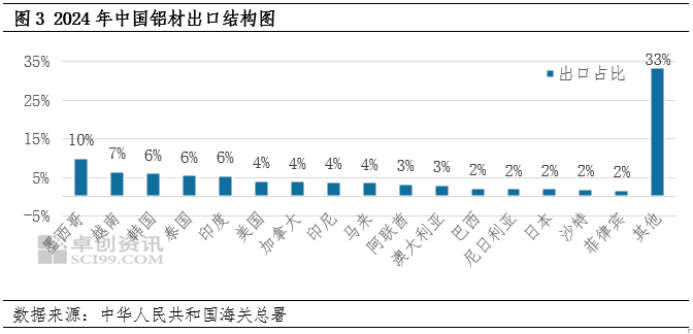

就出口结构来看,2024年国内铝材出口占比最大的国家为墨西哥,年出口量为63.26万吨,占比10%;第二为越南,出口量41万吨,占比7%;韩国、泰国、印度分别占比6%;而直接出口至美国的铝材占比为4%。仅从直接出口美国的量来看,此番关税调整涉及的量为25.94万吨,直接影响相对有限。

而间接影响方面,自2018年起特朗普政府便通过“232条款”开始对我国铝产品加征10%关税,作为应对,钢、铝产品皆有部分经墨西哥、加拿大的转口贸易存在。但卓创资讯调研发现,铝产品转口贸易条件较为苛刻,实际涉及的量较小,此处援引环球时报的数据:“据美国《洛杉矶时报》西语版称,美国每年约从墨西哥进口10.5万吨铝,其中约有6%是在墨境外冶炼或铸造的。”参照这个比例,转口贸易涉及的量甚微。假使出口至加拿大、墨西哥的铝材全部转往美国,2024年总量也仅为88.54万吨,占比总出口比例为14%。转口贸易方面涉及的间接影响,亦相对有限。

对美国及其盟友的影响来看

据公开数据显示,美国铝年度消费量约在400万吨以上,其中40%以上依赖进口,加拿大、墨西哥是两个最重要的进口国,据摩根士丹利数据显示,美国进口铝来源的55%以上来自加拿大。美国无差别加征关税,首先冲击的应当时自身的“盟友及伙伴”,并进而反噬自己。

综合来看,我国的铝产品出口结构良性,出口依赖度亦未出现明显失衡,美国贸然调整关税政策,对自身及其伙伴的冲击要远大于对我国的影响,中长期来看,国内铝产业结构暂无结构性矛盾,足以消纳掉本轮冲击。但对国内外铝市场的实际影响而言,或将使得国际货源流动受冲击,国际市场货源增加,施压伦铝价格;美国国内铝溢价提升,或加剧其通胀水平;而国内出口受扰动,体现一定的供应压力,但总体基本面延续良性,因而短期价格承压震荡,中长期延续良性的预期不变。