- 小

- 中

- 大

- 超大

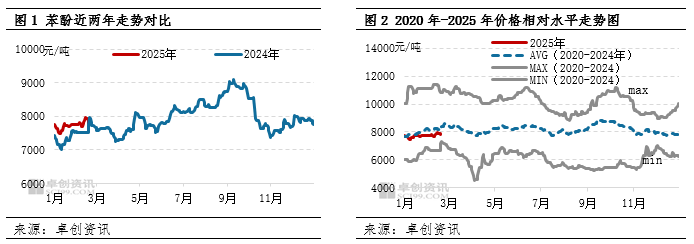

上周,由于国内部分酚酮装置集中停车检修,供应收紧预期下,市场转入上行通道,但经过前期价格上涨,市场积累一定的获利盘,同时,下游春节后复工稍显缓和,成本向下传导不畅,下游追涨意向抵触,加之山东地区新建产能稳定且持续释放,进入本周,苯酚市场价格滞涨回落。截至2月18日,华东主流市场收盘价格在7750-7850元/吨,较春节前最后一个交易日涨50元/吨,上涨幅度仅在0.65%,较去年同期价格上涨幅度也在0.65%;对比2020-2025年苯酚价格走势,2025年1-2月苯酚市场价格基本处于前五年(2020-2024年)中线略低水平波动。

后期酚酮装置检修仍集中,利好苯酚价格

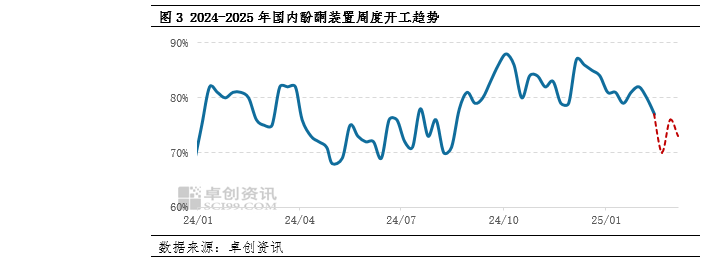

春节假期后归来,由于广西华谊新材料酚酮装置2月4日起步入年内例行检修,另外浙石化二期及台化兴业(宁波)酚酮装置临时故障停车检修,国内酚酮装置整体周度开工负荷率下降明显,预计本周(2.14-2.20)酚酮开工将下降至70%附近,达到近两年以来的开工低位水平。后期伴随浙石化二期及台化兴业(宁波)酚酮装置的复工重启,国内酚酮装置周度开工负荷存提升预期,但考虑高桥石化、西萨化工等酚酮装置在2月底附近存检修计划,3月初附近酚酮装置整体开工负荷或再存下降可能。总体来看,国内酚酮装置近期检修仍较为集中,整体开工负荷也将处于近两年相对低位水平,对苯酚市场价格存一定的利好带动。

成本端支撑偏强

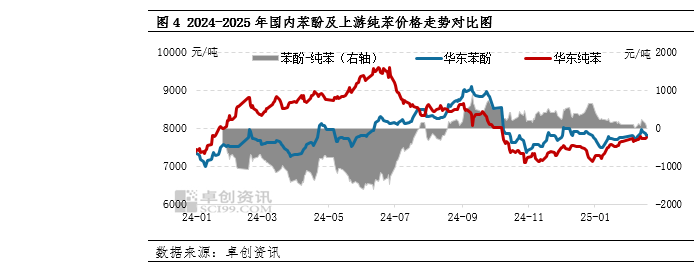

目前来看,经过周内苯酚市场价格趋弱调整,苯酚与纯苯价差再度收窄,成本面对市场支撑作用仍在。截至2月18日,华东地区纯苯市场收盘价格在7740-7770元/吨,华东地区苯酚市场收盘价格在7750-7850元/吨,华东地区苯酚与纯苯日均价价差仅在45元/吨。另外,短线来看,上游纯苯华东继续累库预期暂不强,且北方现货供应无明显增量,需求面相对平稳,对价格存利好支撑,预计短线纯苯市场或保持偏强走势,对苯酚市场后续支撑作用仍在。

需求整体或向好调整

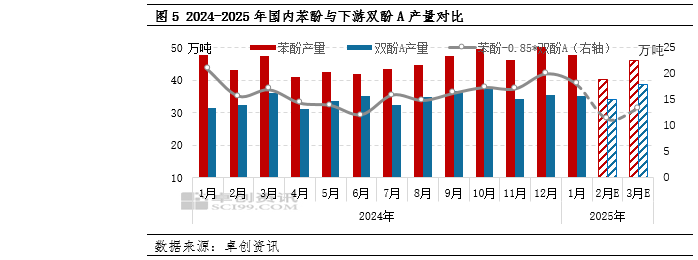

目前来看,经过近期部分酚酮装置集中停车检修,苯酚生产企业几无库存压力,同时,国内双酚A行业开工自春节假期间提升至72%附近后,节后行业开工保持相对高位,预计2月份苯酚与双酚A月度产量之差或收窄至近两年最低水平,虽然3月份,苯酚产量增量预计略高于下游端双酚A,但对比近两年数据来看,两者产量之差仍处于低位水平,且考虑终端行业进一步恢复,3月份苯酚需求整体或向好调整,利好苯酚价格。

综合来看,目前苯酚市场供需压力不大,且贸易商持货成本不低,加之生产企业价格持坚,叠加暂无库存压力,苯酚市场价格抗跌性明显。伴随下游终端行业复工回暖,且上游纯苯预期偏强运行,短线预计苯酚市场或易涨难跌。关注后期供需基本面消息指引以及成本端价格波动所带来的买卖盘心态转变。