- 小

- 中

- 大

- 超大

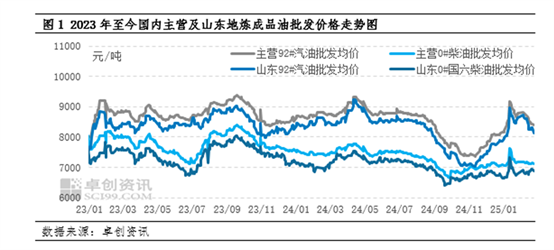

2月国内成品油零售限价历经两次调价窗口,其中一次搁浅,一次下调。批发价格方面,2月国内汽、柴油批发价格走势分化,其中汽油批发价格呈现接连下跌走势,截至收盘汽油批发价格跌幅明显超过零售限价下调幅度;柴油批发价格呈现区间整理行情,柴油价格下跌幅度并不明显,区间波动在100元/吨。由此,2月国内汽、柴油批零价差走势亦有所分化,其中汽油批零价差呈现扩大行情,柴油批零价差仅在零售限价下调达成后短时间出现明显收窄。具体来看:

零售环节:前期零售价格持稳,月下旬达成下调

月内首轮计价周期内,美国原油和汽油库存增加表明需求疲软同时特朗普提出的关税政策可能会影响经济增长及能源需求,在双重利空影响下,原油价格呈现下跌走势。这也拖累月内首轮原油变化率从正值高位一路下探,最终因为不满足50元/吨调整红线达成2025年首次搁浅。月内第二轮计价周期内,原油变化率持续处于负值范围震荡,最终于月下旬达成2025年以来的首次下调,其中标准汽、柴油零售限价分别下调170、160元/吨。

批发环节:柴油批发价格区间盘整,汽油批发价格接连下跌

月上旬原油价格接连回落,消息面利空影响明显。但山东地炼检修和降负荷操作较多,月初较节前一周下跌1.98个百分点,汽、柴油供应缩量明显。同时叠加需求看,春节过后,工矿、基建、建筑等户外工程开工率存在回升预期,加之后续春耕陆续开启,柴油需求存在一定支撑。在此预期下,部分贸易商看涨后期入市,春节假期后柴油船单资源价格未有明显降低,主营单位采购成本维持偏高水平。由此,虽然2月柴油需求端并未明显改善,多数主营单位销售任务欠量,但考虑到利润情况,主营单位及山东地炼主动让利空间有限,柴油车单批发价格维持区间波动状态,月内主营及山东地炼柴油车单批发均价波动幅度在100元/吨附近。

汽油方面,需求端预期与柴油完全不同。春节假期结束,居民驾车返岗陆续完成,汽油从需求高峰逐渐回落。节后终端加油站虽存在补货需求,但由于对后市行情看空的预期较重,补货积极性较低,刚需少量采购为主。同时进入月内第二轮调价周期后,下调预期笼罩市场,在利润考量下,终端加油站采购积极性继续降低。由此,本月汽油批发价格从节前高位接连回跌。截至2月24日收盘,主营汽油批发价格较月初降低超过400元/吨,山东地炼汽油批发价格较月初降低接近600元/吨。

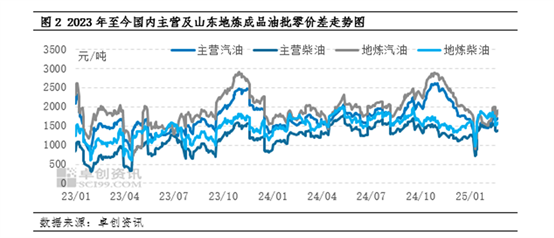

批零价差:柴油批零价差未形成单边行情,汽油批零价差扩大

在月内第二轮成品油零售限价下调政策落实之前,国内汽、柴油零售价格延续稳定,汽、柴油批零价差仅与批发价格走势呈现负相关关系。由于柴油批发价格未能形成单边行情,柴油批零价差亦呈现波动走势。仅仅在月下旬零售限价下调政策落实之后,由于当日柴油批发价格下调幅度不及零售限价下调幅度,由此,国内主营及山东地炼柴油批零价差出现明显收窄。汽油方面,由于月内批发价格呈现接连下跌走势,汽油批零价差陆续扩大。据卓创资讯统计数据显示,截至2月24日收盘,国内主营及山东地炼汽油批零价差分别为1697、1902元/吨,分别较月初扩大17.28%及25.79%;国内主营及山东地炼柴油批零价差分别为1372、1575元/吨,分别较月初收窄7.3%及7.62%。

后期来看,原油价格或将继续承压,短期或延续偏弱行情。目前原油变化率对应数值处于正值偏低水平,后期存在进一步降低可能,消息政策面或偏弱为主。从需求来看,短期暂无大型假期,叠加新能源汽车替代作用较为明显,汽油需求或难有改善,汽油批发价格底部支撑偏弱。柴油方面,随着国内温度继续回升,户外工程等开工率或存在提升可能,同时网络电商存在活动,物流活跃度或有所增强,柴油需求存在转好预期,预计柴油价格底部支撑或依旧强于汽油方面。综合考虑下,预计后期国内汽、柴油批发价格走势或继续分化,汽油批零价差存在扩大可能。