- 小

- 中

- 大

- 超大

德意志银行全球外汇研究主管乔治·萨拉维洛斯(George Saravelos)警告称,全球经济与地缘政治关系正在发生巨变,无论怎么强调这一点都不为过。然而,尽管全球经济衰退风险正在上升,作为避险货币的美元却没有大幅走强。

特朗普宣布暂停对乌克兰的军事援助,并对加拿大和墨西哥征收25%的关税,这动摇了美国在全球的两大支柱:对欧洲的安全保障和基于规则的自由贸易的尊重。

目前,美国约一半的进口商品面临超过20%的关税,平均关税税率超过10%,为1970年以来的最高水平。德意志银行坚持其结论,即这标志着自布雷顿森林体系崩溃以来全球贸易关系的最大转变。

与此同时,美国从欧洲撤军的威胁规模如此之大,以至于促使德国自统一以来最大的财政立场转变,欧盟委员会今早宣布了一项8000亿欧元的国防计划。

萨拉维洛斯表示,如果在年初,他们不会预料到现在的局势。毫无疑问,如果这些关税持续下去,加拿大和墨西哥很可能陷入衰退,全球经济增长风险正在急剧上升。如果要维持北美供应链的竞争力,对欧洲征收高额关税将不可避免。

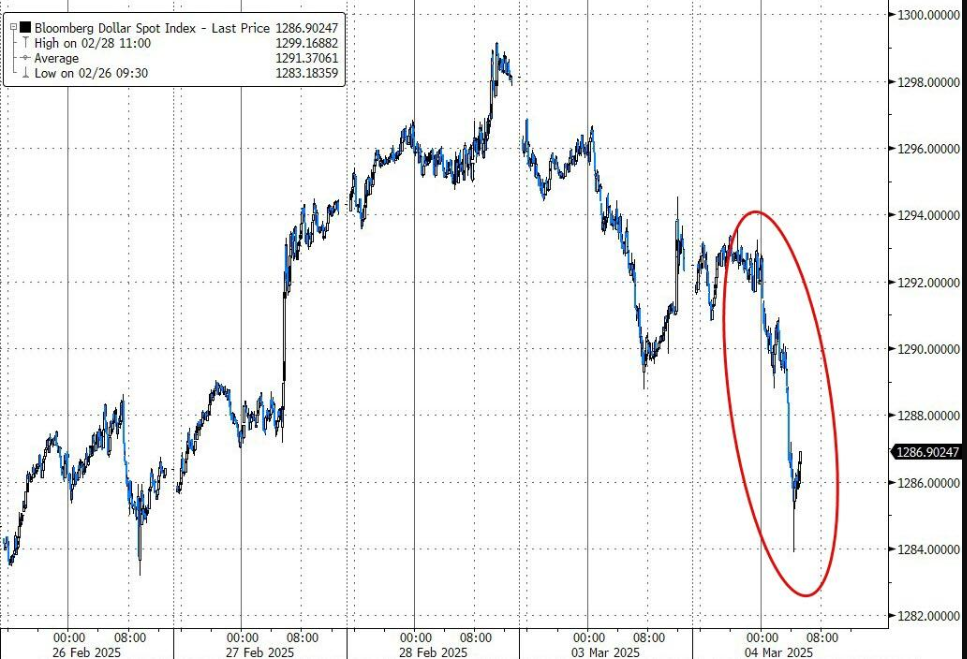

同样可以肯定的是,欧洲的地缘政治背景比一个月前更加不稳定。但为什么美元在走弱?

市场反应有时可以无视,但不是现在。德意志银行指出,最近几周有两个相互强化的主题在形成。

一是美国财政立场的收紧和美国不确定性的广泛上升。

德意志银行长期以来一直认为,关税只是一种税收,因此代表着财政紧缩,对固定收益以及(最终)对美联储和世界其他地区的增长具有看涨影响。抵消美国关税影响的关键始终是在其他地方花钱/减税。

但迄今为止,美国政府和国会的信号一直倾向于更保守的财政立场,这些关税是附加的。更重要的是,衡量政策不确定性的指标现在在美国的上升幅度超过了世界其他地区。这反映了更广泛的政策破坏和不可预测性,最明显的是贸易政策和政府效率部(DOGE)的支出削减。在这种情况下,市场开始定价美国和世界其他地区增长差异的缩小是合理的。

二是美元避险地位的潜在丧失。德意志银行并非草率地写下这一点。但全球局势变化的速度和规模如此之快,以至于需要承认这是一种可能性。

德意志银行强调自年初以来的一些发展,提供了这方面的初步迹象。首先,美元和风险资产之间的相关性下降,这是过去十年许多实际货币投资者投资组合构建的核心。其次,高贝塔和低贝塔货币同时表现优异,共同点是相对于美元的估值便宜。第三,过去30年来,尽管全球不确定性高度上升,但美国风险资产估值相对于世界其他地区的表现明显落后;第四,美国经常账户赤字在最近几个月突破了4%的门槛,这历史上标志着美元被高估的极限。

综上所述,德意志银行开始对更广泛的美元走弱趋势持更开放的态度。有几件事可能阻碍德意志银行的想法:

一是美国新闻流的不断变化,以及鉴于对美国经济的可能损害,财政政策至少部分逆转的前景;美联储不愿在关税将对价格产生上行压力的环境中放松政策;关税和地缘政治发展对世界其他地区的更广泛连锁影响,这些影响为其增长带来了严重的下行风险,并将促使全球采取更鸽派的反应。

德意志银行对美元的看法目前仍保持中性,但关键信息是,德意志银行对美元面临的双向风险持更开放的态度。