- 小

- 中

- 大

- 超大

【导语】2-3月美国宣布对中国商品进行两轮加征额外关税,这是生活用纸产品继2018年关税上浮之后又一次提升,截至目前出口至美国关税上浮至45%。近年来生活用纸国内市场内卷竞争压力不断增加,出口成为部分企业寻求市场发展出路之一,随着出口美国税率提升,市场出口压力有所增加,但由于出口至美国市场占比国内总量较低,对于整体市场供需影响微弱,或偏于区域性表现。

美国关税连续上提,国内生活用纸出口压力增加

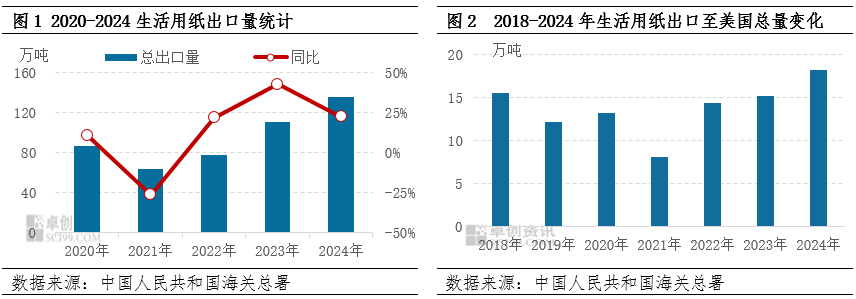

随着国内生活用纸产能不断扩大,生活用纸市场“内卷”持续过程中,出口是部分生活用纸企业寻求的出路之一。从近五年生活用纸总出口量情况来看,2021-2024年生活用纸总出口量呈现增长趋势,尤其是2023-2024年中国生活用纸成本下降,价格优势明显以及市场竞争压力增加情况下,生活用纸出口量出现较大幅度上升,其中2023年同比增加42.91%,2024年同比增加22.51%。

自2025年2月4日起,美国对所有进入美国消费或从仓库提取消费的原产于中国及中国香港商品,均需按新规缴纳额外关税(即加征10%关税)。在现有关税(含反倾销税、反补贴税)基础上加征10%的从价税率。这意味着,原先已被加征25%关税的商品,关税将提高至35%。2025年3月4日开始,美国对中国的商品再加收10%的关税。这是继2月初加征10%之后的又一轮“加码”,短短时间内,两轮关税叠加后,税率已经超过20%,部分产品关税提高至45%。

从市场了解,目前生活用纸产品出口至美国关税提升至45%。从2018-2024年生活用纸出口至美国总量情况来看,2018年关税提升至25%以后,出口量出现下滑,由2018年的15.53万吨下降至2021年的8.06万吨,跌幅达到48.10%。因此随着关税的再次提升,生活用纸出口至美国的量或呈现减少趋势,中国生活用纸企业出口压力增加。

出口在国内总供应中占比相对有限,对生活用纸市场总体供需影响偏低

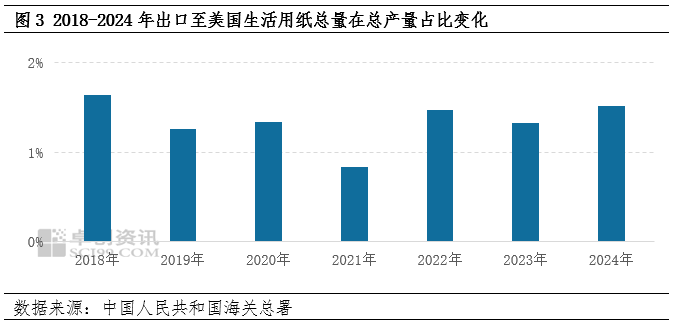

而从生活用纸出口贸易伙伴情况来看,美国是中国生活用纸出口量最多贸易伙伴,2024年总出口量达到18.17万吨,占到生活用纸总出口量的13.33%。但与国内供应总量对比来看,2018-2024年出口至美国生活用纸量占到国内总产量的1%-2%。随着美国关税的上升,出口量出现减少情况下,国内生产企业出口压力增加,但由于其市场占比较低,对国内市场总体的供需情况影响有限。

出口关税上升或引起部分区域成品纸市场需求减少

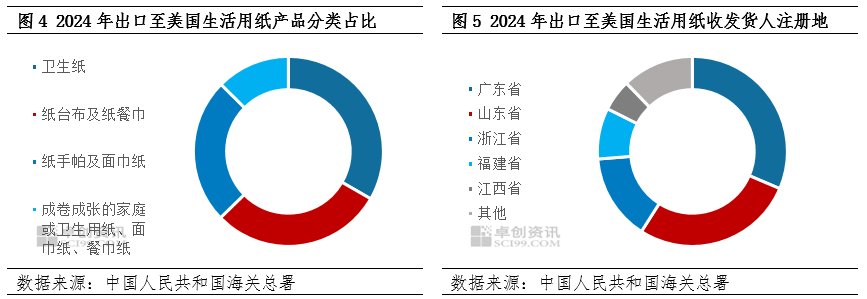

2024年生活用纸出口至美国总量在18.17万吨,从出口的产品分类情况来看,其中原纸出口量2.28万吨,其占比较小,对国内原纸市场供应影响亦非常有限,成品纸(包含卫生纸、纸台布及餐巾纸、纸手帕及面巾纸)累计出口量15.90万吨,占比大于原纸出口量,或对国内生活用纸成品纸市场影响略大于原纸。

而从出口至美国的收发货人注册地情况来看,2024年广东地区出口至美国量为5.71万吨,占比达到31.42%,山东地区出口至美国量为5.02万吨,占比达到27.61%,其他区域占比较小。

综合以上数据显示,出口至美国产品关税上浮情况下,或对部分区域市场成品纸市场或有影响。但山东、和广东两地出口量分别占到其2024总产量的5.00%、6.50%,占比情况较总体市场供应略大,或导致两地市场企业出口压力增加,市场总需求减少情况。

综合以上,随着美国关税上浮,中国生活用纸出口压力或有增加,出口至美国的生活用纸量或呈现减少趋势。由于其总出口量在国内市场占比较低,所以其出口量虽有减少情况下,对国内市场总体供需变化影响有限,但对于部分区域市场或有影响,导致企业出口压力增加,市场成品纸需求减少。