- 小

- 中

- 大

- 超大

2025年才过去了短短几个月,美国股市的大幅下跌就促使华尔街的一些顶级预测机构大幅下调了他们对标普500指数的乐观预期。

仅在过去一周,至少有两家华尔街主要机构就修改了对标普500指数的年终目标。特朗普不断变化的关税计划以及贸易伙伴的报复性举措,引发了人们对全球贸易战升级的担忧,这给金融市场带来了巨大冲击。

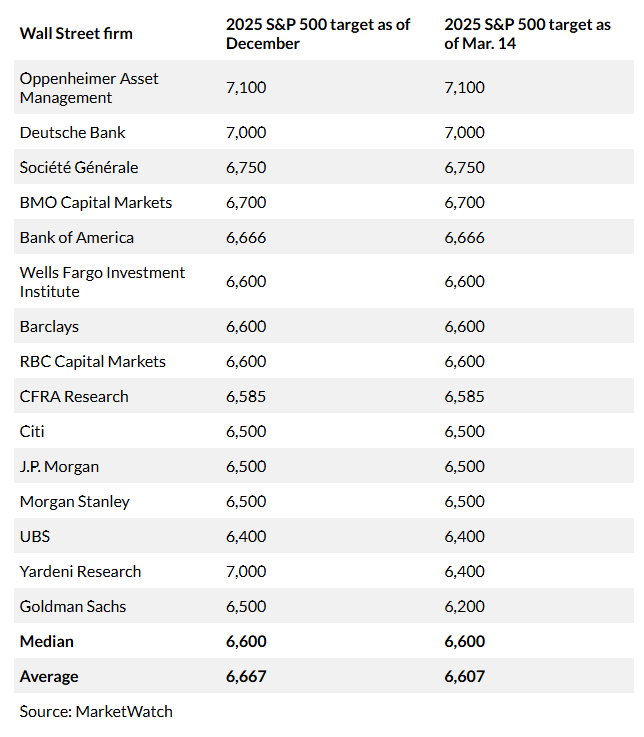

周三,高盛的策略师们将标普500指数的年终预测从之前的6500点下调至6200点。这家投资银行的经济团队最近也下调了2025年美国国内生产总值(GDP)的预测,因为关税的影响和政治不确定性给这个全球最大经济体的前景蒙上了阴影。

一天之后,华尔街最著名的多头之一亚德尼研究公司(Yardeni Research)也敲响了警钟,将其对标普500指数在“最佳情况”下的目标价从7000点下调至6400点,理由是特朗普第二任期可能带来的滞胀影响。

根据《市场观察》(Market Watch)最近对华尔街投资银行和研究机构的一项调查(见下表),经修正后的预期使华尔街对标普500指数的年终平均目标为6607点,这意味着较上周五(5638.94点)的收盘价将上涨超过17%。而在进入2025年时的平均目标约为6667点。

华尔街的这种谨慎态度与去年年底形成了鲜明对比,当时策略师们大多预计,在经历了两年强劲且超出预期的上涨后,美国股市在2025年将继续快速攀升。

根据FactSet的数据,截至上周五,2025年以来标普500指数已下跌4.2%,道指下跌2.5%,纳指下跌8.1%。

华尔街原本寄望于特朗普政府的“促增长”策略,即通过减税和放宽金融监管来增强美国经济和企业的实力。但到目前为止,特朗普政府在这些方面几乎没有出台什么具体政策,而重点仍然主要集中在关税、移民限制和缩小联邦政府规模上。

其他一些银行和研究机构虽然没有急于调整对标普500指数的官方年终预测,但在他们的预测中也开始采取不那么乐观的态度。

加拿大皇家银行资本市场(RBC Capital Markets)的洛里·卡尔瓦西纳(Lori Calvasina)上周二表示,她坚持2025年标普500指数6600点的年终目标,但她认为股市下跌14%至20%的可能性在增加,“这可能会使我们转向2025年底5775点的熊市预期”,她在一份客户报告中这样说道。

不过,卡尔瓦西纳补充说,目前还没有“足够的证据转向这一预期”,“我们仍处于探索阶段,并且认为美国股市正处于一个关键节点。”

与此同时,由杜布拉夫科·拉科斯-布亚斯(Dubravko Lakos-Bujas)领导的摩根大通策略师团队维持了6500点的年终目标,但他们最近写道,“这一预测存在较大的标准误差,标普500指数有可能直到2026年才会达到这一水平”。花旗集团本周早些时候也加入了谨慎阵营,将美国股票的评级从自2023年10月以来一直保持的增持下调至中性。

可以肯定的是,过去一周个人投资者对美国股票短期前景的看跌情绪继续攀升——这是一个反向指标,可能表明抛售已经触底。现在,投资者将需要权衡一些华尔街最著名的多头和空头的情绪转变是否重要。

派珀·桑德勒(PiperSandler)的首席投资策略师兼投资组合策略主管迈克尔·坎特罗维茨(Michael Kantrowitz)上周五表示,华尔街对标普500指数的共识目标通常会滞后于股市约三个月,即60个交易日。

卡内基投资顾问公司(Carnegie Investment Counsel)的研究主管格雷格·哈尔特(Greg Halter)表示:“看起来华尔街的主要预测机构总是跟不上形势,尤其是当市场快速涨跌的时候。标普500指数已经经历了一次回调,所以我认为(策略师们)不想把目标定得离当前水平太远,除非他们真的想表明自己对市场非常看涨或看跌。”

华尔街策略师们计算标普500指数目标的最常用方法之一,是将该大盘指数未来12个月的预计每股收益(EPS)乘以其预期市盈率(P/E)。

但哈尔特上周五在电话中称,虽然华尔街预计的每股收益“通常与实际情况相当接近”,但预期市盈率差异很大,可能会对标普500指数的目标价格产生重大影响。他说,很多预测都基于“策略师们使用的预期市盈率的主观性,这是一个重要的判断因素,而且可能不太准确”。

2025年到目前为止,华尔街对企业盈利的预期并没有显著改变。根据Factset的数据,华尔街现在预计标普500指数的全年每股收益为271.05美元,而1月初时为274.19美元。截至上周五下午,该指数未来12个月的预期市盈率为19.9倍,低于1月10日的21.6倍。