- 小

- 中

- 大

- 超大

3月结构钢价格重心下移,市场呈现供强需弱的状态,原料价格下行导致成本支撑不足,市场情绪偏空。后市来看,宏观利好支撑不足,供需格局短线难有改观,结构钢价格近期仍将承压运行。

结构钢供强需弱,市场情绪偏弱

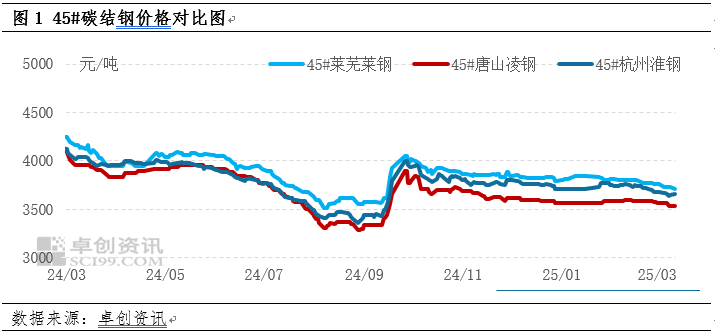

3月结构钢市场整体延续弱势运行姿态,价格重心下移,各产品月均价跌幅超1%。以45#碳结钢为例,截至3月24日,全国45#碳结钢月均价3659.7元/吨,较上月月均价下调39.6元/吨,环比下滑1.1%。目前的核心矛盾在于供强需弱,金三银四旺季不旺:需求端结构钢的终端与下游客户按需采购,维持低库存策略,需求空间有限。另一方面,由于原料价格持续下调,成本下滑后结构钢利润增加,钢厂生产积极性较高,而出货平平,供应宽松,导致结构钢库存维持高位,市场心态悲观,价格重心下移。

原料价格持续下滑,成本端缺乏支撑

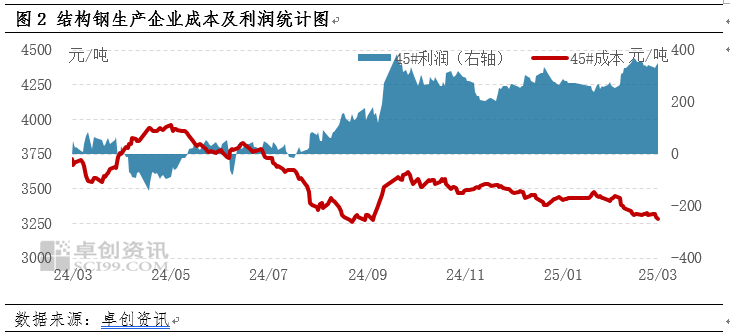

原料焦炭与铁矿石在45#结构钢的成本占比可达70%-80%,因此成本价格与焦炭铁矿石价格息息相关。近期焦炭市场延续供需宽松的状态,且焦化仍有利润空间,因此负荷维持高位,焦炭供应充足;另一方面焦煤价格持续弱势运行,焦炭成本缺乏支撑持续下行,截至3月21日河北地区准一级焦到厂价格1335元/吨,较上月同期下调100元/吨,跌幅7%;铁矿石日照港PB粉较上月同期下调69元/吨,跌幅8.3%。成本跌幅明显大于成材降幅,因此结构钢利润持续增加突破300元/吨,利润到达年内高点,但同时结构钢失去成本支撑,价格呈现持续稳中偏弱的状态。

结构钢开工与库存维持高位,出货压力仍存

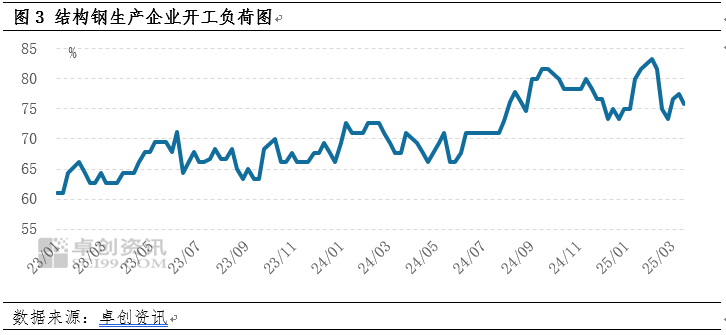

由于结构钢整体利润水平良好,结构钢生产企业开工意向良好,截至3月20日结构钢企业月均开工负荷76.63%,环比下降1.7个百分点,但同比增加4.8个百分点,开工水平维持高位且明显高于去年同期。

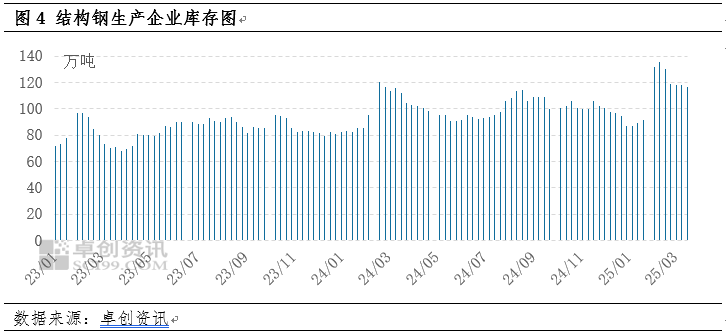

库存方面同样呈现去库状态但高于去年同期,主要由于今年金三银四旺季不旺,终端需求不佳,贸易商观望情绪较高,询单不多,导致生产企业厂库仍维持高位水平,利空市场心态。

利空偏多,市场预期延续弱势

结构钢供需矛盾仍存,短线预期延续弱势。成本端来看,原料双焦供需宽松,价格仍有下行空间;铁矿石成交氛围不佳,成本端预计继续下行。供需层面看,钢厂开工维持高位,供应充足,钢厂库存偏高,仍在去库存阶段,排产积极性转弱;需求面疲软,心态制约下游拿货积极性。宏观来看缺乏明显的利多释放提振心态,多数参与者保持谨慎观望态度。综合来看,市场利空偏多,结构钢价格近期仍将承压运行。