- 小

- 中

- 大

- 超大

对于欧洲股市来说,这是一个历史性的季度。投资者现在想知道下一个季度是否还会这样。

多年来,人们几乎没有理由将目光投向美国以外的地区,因为美国飙升的科技巨头和坚韧的经济实力推动了一个市场主导时代的到来。但由于特朗普的关税政策和政府裁员带来的不确定性,人们对美国的特殊贸易地位产生了怀疑,而欧洲正在成为受益者。

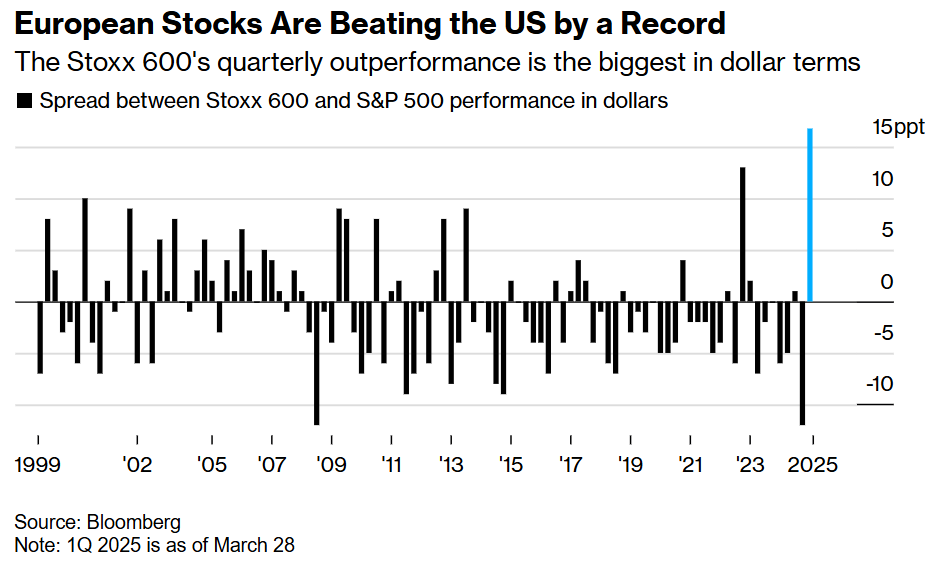

按美元计算,泛欧斯托克600指数本季度的表现比标普500指数高出近17%,创下了创纪录的优异表现。这让人意外,因人们预期特朗普的“美国优先”议程会产生相反的效果。这让怀疑论者和多头都不禁要问,这究竟是欧洲市场持久复兴的开始,还是昙花一现。

在经历了多年的表现不佳之后,买家最初被声名狼藉的廉价欧洲股票所提供的价值所吸引。随后,德国的财政计划提振了市场对经济和企业盈利前景的信心。

Harris Associates公司的客户投资组合经理Daniel Nicholas说:“我们已经等待这种情绪的改变很久了。欧洲公司一直被错误定价。”

德国增加国防和基础设施支出的计划改变了投资者的看法,他们在今年前三个月解除了减持头寸。美国银行3月份的基金经理调查显示,他们对欧洲的净增持比例为39%,为近四年来最高。

EPFR Global的数据显示,今年截至3月中旬,欧洲地区股票基金的资金流入量已达210亿美元。德国是大赢家。其基准DAX指数跃升了13%,iShares近期的交易所交易产品数据显示,资金流主要集中在该国的资产上。

贝莱德投资研究所所长Jean Boivin说:“涨势还能持续一段时间。从三到六个月的角度来看,欧洲是有吸引力的。”

这一转变也刺激了欧元,3月早些时候,欧元兑美元汇率一度逼近1.10。最近在2月份,欧元曾一度跌向与美元平价,但现在投资者定价中期内欧元将是更强势的货币。先锋国际的Ales Koutny说,到年底,欧元兑美元达到1.20是一个“非常现实的可能性”,这取决于特朗普的关税。

随着投资者为吸收德国激增的供应而要求更高的收益,债券还有进一步重新定价的空间。Aviva Investors和法国巴黎银行已经提出,10年期德国国债收益率有可能达到4%,这是自2008年全球金融危机以来从未见过的水平。

特朗普的行动仍存在巨大风险,不过到目前为止,美国似乎首当其冲,为其资产掀起了一段腥风血雨。此外,大受欢迎的人工智能交易也摇摆不定。纳斯达克100指数和标普500指数因此陷入技术性调整。

在随后的全球轮动中,欧洲不仅成为极具吸引力的低估替代品,而且在很大程度上顶住了美国市场下跌带来的下行压力,这是内在实力的罕见证明。

EFG资产管理公司副首席投资官Daniel Murray说:“当投资者试图分散特朗普的风险时,欧洲是主要受益者之一。你总是在寻找估值、仓位和情绪方面的极端情况,你也在寻找催化剂来解释为什么这种情况会发生变化。我认为我们还没有到那个阶段。这可能会进一步发展。”

虽然还远未达到美国式“FOMO”(错失恐惧症)的极端程度,但欧洲的表现已经如此强劲,以至于金融业放弃了谨慎,提高了目标,并将目光投向了上行。

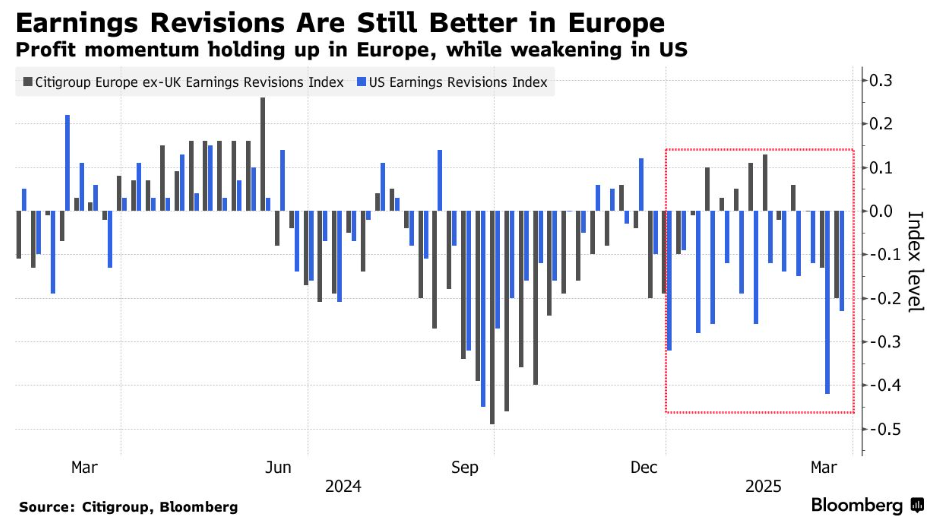

在彭博社的一项调查中,近一半的策略师自上月以来上调了对斯托克600指数的预测,其中几位指出政策转变改善了利润前景。

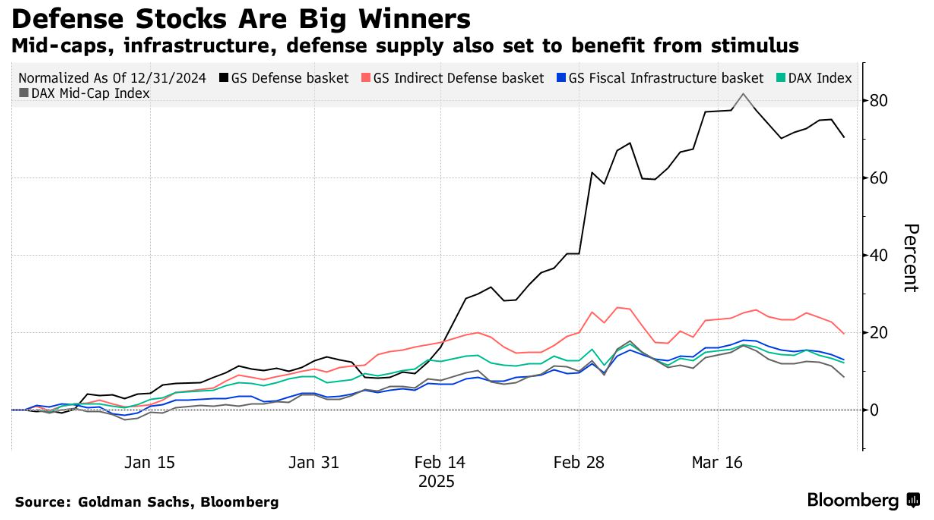

最大的赢家是防务行业,莱茵金属(Rheinmetall AG)等公司的股价大幅上涨。高盛集团的一篮子防务类股今年已经上涨了70%,投资者支付的防务类股相对于大盘的溢价为100%,因为他们押注欧洲重整军备将提振企业收益。打算从专门用于现代化项目和乌克兰潜在重建工作的投资中受益的公司已经开始获得动力。高盛分析师重点关注了原材料、电力设备、公用事业和工业行业。

将受益于现代化项目投资和乌克兰潜在重建努力的公司已开始受到关注。高盛分析师重点关注材料、电力设备、公用事业和工业。

然而,尽管头条新闻都在报道欧洲在2025年的惊人开局,但涨势主要集中在少数几个领域,而且在很大程度上取决于各国政府是否能落实其财政计划。

欧洲的其他历史支柱,如汽车制造商和医疗保健行业,在更广泛的市场中表现不佳。政策变化转化为收益的速度尚不明确。

埃德蒙德-罗斯柴尔德资产管理公司(Edmond de Rothschild Asset Management)的基金经理Ariane Hayate说:“建筑、材料类股票的跳涨很可能只是昙花一现。从我与该行业经理的谈话来看,乌克兰的重建工作一旦启动,就不太可能转化为有意义的盈利。”

如果该地区希望鼓励投资者长期投资,还有很多工作要做,包括统一财政政策——这是一个主要障碍。

欧洲有些支离破碎的资本市场也是一个问题。贝莱德的Boivin认为,如果全球2%到5%的资金配置转移出美国,“那将会产生流动性问题,我认为欧洲现在还没有足够的深度来吸收这些资金”。

其他挑战依然存在。贸易紧张局势升级可能带来波动。此外,债券收益率的上升提醒人们,扩张性财政政策是有代价的。

目前,许多人选择看到光明的一面。

贝伦贝格公司(Berenberg)首席经济学家Holger Schmieding说:“在30多年的市场生涯中,我很少看到欧元区乐观情绪如此突然高涨。这种狂热有道理吗?我的回答是微妙的。是的,是的,但并非在所有方面都是如此。欧洲前景更加乐观是有道理的。但像往常一样,在某些情况下,突然的波动可能有点过头了。”