- 小

- 中

- 大

- 超大

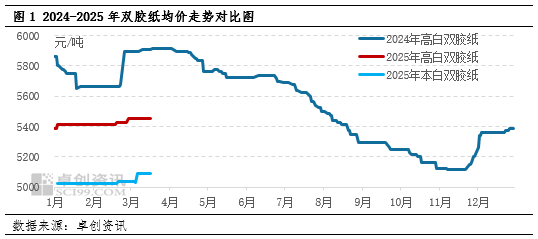

一季度双胶纸市场小幅上行为主,纸价整体涨幅有限。据卓创资讯监测数据显示,截至3月27日,一季度国内70g木浆高白双胶纸市场均价为5425元/吨,同比下跌6.24%,较2024年四季度上涨3.77%。其中高点出现在3月中旬的5450元/吨,低点出现在1月上旬的5388元/吨,波幅较2024年四季度收窄,一季度70g本白双胶纸均价5088元/吨。1月-2月中旬双胶纸价格以稳为主,主要受到春节影响,下游印刷企业“放假早,复工晚”。腊月十五之后,社会物流减少,双胶纸市场交投逐渐减少,直至元宵节后,下游采买缓慢恢复,此期间纸价基本稳定为主。3月份规模纸厂持续挺市,经销商在成本压力下,接单价格试探性上涨,双胶纸窄幅上调。

供应利好叠加盈利承压,纸厂挺市积极

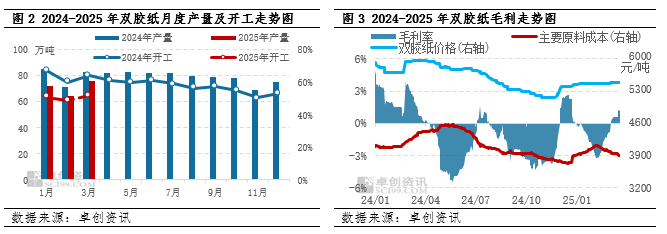

一季度双胶纸市场无新产能投产,华中地区于2024年12月投产的45万吨新产能对国内市场影响相对有限。且前期停机产线无复产动作,供应端对纸价存在利好支撑。1月底-2月初适逢春节假期,部分纸厂停机,市场开工有所下滑;节后需求恢复较缓慢,北方市场中小纸厂排产灵活,个别对双胶纸存在减产动作。据卓创资讯数据监测显示,一季度双胶纸产量为212万吨,较上一季度减少4.95%,同比减少11.30%,供应端压力有所减轻。另外,2024年底纸厂出货尚可,整体库存压力一般,一季度挺市意愿偏强。卓创资讯数据监测显示,截至3月27日,双胶纸当周样本企业库存天数较2024年底下降2.18%,支撑纸厂喊涨。

盈利方面,一季度双胶纸行理论行业毛利水平偏低,纸厂修复盈利心理偏强,支撑纸价上行。1-2月木浆市场供应端利好下,纸浆价格偏强运行,给予双胶纸成本面利好支撑,盈利压力下,纸厂积极促涨。3月份木浆市场需求端持续疲软,浆价由稳转跌,但双胶纸盈利压力不减,纸厂延续挺市意愿。据统计,规模纸厂分别于1月1日、2月1日和3月1日提涨出厂价格,带动市场看涨情绪增加。多轮喊涨下,经销商成本压力攀升,对低价货源惜售情绪偏强,市场成交重心上行为主。

市场交投不旺,制约纸价涨幅

一季度双胶纸价格整体涨幅较小,主要是受需求端掣肘,纸厂喊涨落实有限。1-2月受春节影响,终端行业休市期较长,市场交投不旺,经销商备库意愿一般,基本以稳价出货为主,节后下游采买恢复偏缓,纸价涨幅有限。而进入3月,下游印厂社会面订单偏弱,华北、华南和西南地区个别印厂存在停机现象,原纸采购按单跟进为主,对纸厂喊涨接盘意向不佳。且受当前国际局势影响,双胶纸下游商品出口规模有所缩减,客户下单谨慎,利空原纸需求。另一方面,出版印刷作为双胶纸最主要的下游应用,近两年开标节点较往年有所推迟,3月份对双胶纸量价支撑一般。新一轮招标进度偏缓,月内仅个别出版社有招标动作,对纸价利好指引不足,加重出版社观望情绪,双胶纸提涨传导不畅。

二季度双胶纸供需格局难改,纸价仍存下行预期

需求面整体对纸价支撑有限。4-5月出版社集中招标,或对纸价存在利好指引,但前期零星招标价格位于中等水平,加重市场观望情绪。且出版招标订单提货节点尚未到来,叠加二季度社会面订单偏淡,预计印厂接单有限。

市场供应端压力增加,市场竞争加剧。虽个别规模纸厂4-5月存在检修计划,但二季度华中和华南地区仍有130万吨新产能待投放,叠加前期已投产项目增加对国内货源的发运,预计二季度双胶纸产量环比增加13.68%。成本面来看,目前纸厂采浆积极性一般,受市场偏空心态影响,浆价可能向下。但二季度浆厂存在减产计划,且外盘报涨,预计跌幅有限,成本面对双胶纸利空。

综合以上,二季度双胶纸市场供需压力增加,成本面无利好提振,利空主导下,预计纸价下行为主。