- 小

- 中

- 大

- 超大

北京时间4月1日凌晨0:00,万众瞩目的USDA种植意向报告和季度库存报告公布(点击查看金十期货日历)。数据显示,USDA预计美豆、美小麦、美棉花的种植面积将低于去年和市场预期,美玉米的种植面积将高于去年和市场预期,但由于美豆的季度库存高于市场预期和去年同期,数据公布后,美豆冲高回落。国内期货方面,豆粕期货短线下跌近50元/吨,触及2800元关口。

路透专栏作家Karen Braun分析指出,美国农业部3月的种植面积和库存数据与往常不同,并没有给市场参与者带来通常预期的“重磅炸弹”。玉米和大豆的预估数据大多在意料之中,这可以从两个角度来看。报告没有提供任何利空信息,这可能阻止了在多头经历动荡的几周后价格的进一步下跌。但数据也没有显示出任何特别利多的内容,这可能让投机者在近期的抛售后松了口气。总体而言,3月玉米和大豆库存与交易预估相比,是二十多年来争议最小的一次。种植面积带来了一些戏剧性,这些数据更值得关注,尤其是对未来影响方面。 具体来看:

USDA种植意向报告

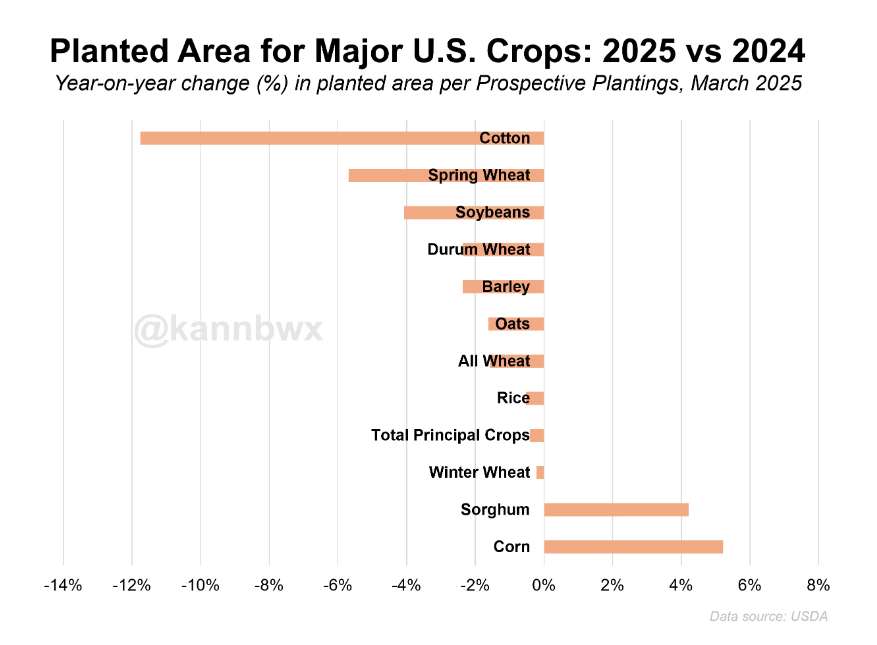

预测2025年美国大豆种植面积为8349.5万英亩,低于路透预期的8376.2万英亩、2025年2月展望论坛预测的8400万英亩和2024年最终大豆种植面积8705.5万英亩,为五年来最低水平,因为种植玉米的收益预计将略高于种植油籽的收益。

预测2025年美国玉米种植面积为9532.6万英亩,高于路透预期的9436.1万英亩、2025年2月展望论坛预测的9400万英亩和2024年最终玉米种植面积9059.4万英亩,达到12年来的最高水平。StoneX集团Top Third部门的高级风险管理专家埃德·达根表示,“这最终归结于投资回报率,目前大豆的回报率远远低于玉米。”Karen Braun指出,这可能被视为利空。但事实上,交易商可能已经预料到这个数字,因为12月芝加哥期货交易所(CBOT)玉米期货在交易时段仅下跌了0.5美分/蒲式耳。

预测2025年美国小麦种植面积为4535万英亩,低于路透预期的4647.5万英亩、2025年2月展望论坛预测的4700万英亩和2024年最终小麦种植面积4607.9万英亩,其中春小麦种植面积下降6%,降至1970年以来最低水平。

预测2025年美国棉花种植面积为986.7万英亩,低于路透预期的1018.9万英亩、2025年2月展望论坛预测的1000万英亩和2024年最终棉花种植面积1118.2万英亩,为2015年以来最小的棉花面积。

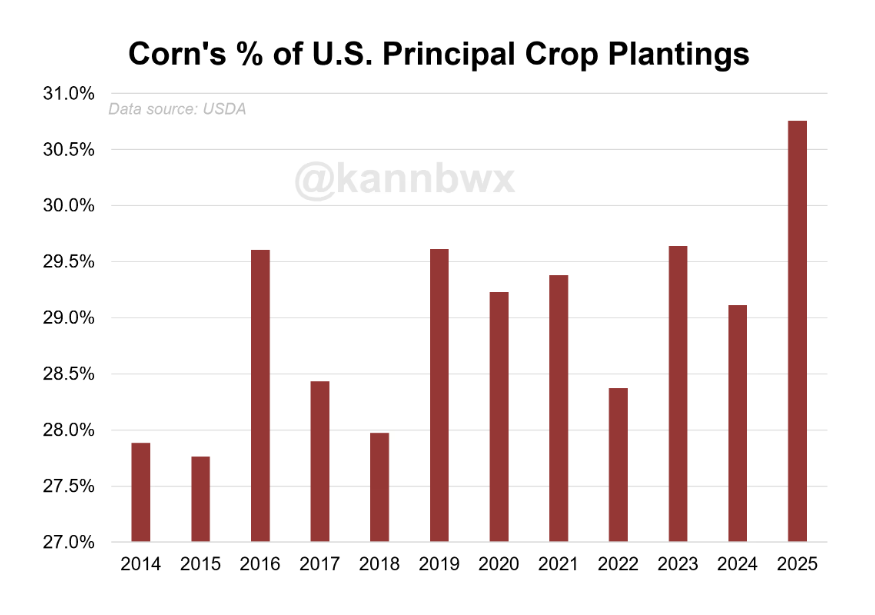

Karen Braun表示,美国农业部的调查显示,2025年主要作物种植面积是至少十年来3月农民报告的最低水平,比去年下降了0.4%。美国可用作物面积的缩小是今年玉米种植的一个潜在限制因素,此外玉米价格也未必具有吸引力。但其他作物的选择显然更糟。2025年玉米将占美国总作物面积的30.8%,突破了过去十年三次达到的29.6%的上限。因此,大豆种植意向在过去17年中第14次低于平均交易预估,小麦总种植面积低于所有交易预估。交易商可能希望大豆种植面积更少一些,因为全球库存已经很充裕。周一,美大豆期货11月合约下跌了近1%。然而,8349.5万英亩的大豆种植面积是自2016年以来3月农民报告的最小面积。(点击获取USDA种植意向报告全文)

USDA季度库存报告

截至2025年3月1日,

①美国旧作大豆库存总量升至三年高点19.1亿蒲式耳,去年同期为18.45亿蒲式耳,市场预期为19.01亿蒲式耳;

②美国旧作玉米库存总量为81.51亿蒲式耳,去年同期为83.52亿蒲式耳,市场预期为81.51亿蒲式耳;

③美国旧作小麦库存总量升至四年高点12.37亿蒲式耳,去年同期为10.89亿蒲式耳,市场预期为12.15亿蒲式耳。

未来展望

路透专栏作家Karen Braun:尽管市场一段时间以来并不担心大豆供应,但这种情况可能会在未来几个月发生变化

回顾过去二十年的3月玉米种植面积数据,当2月新季CBOT大豆-玉米期货比值平均为2.3或更低时,3月玉米种植面积从未低于平均交易预估。这一规律也适用于6月调查,无论是使用2月还是3月的比值平均数。今年2月和3月的比值分别为2.24和2.25,这意味着除非出现意外的天气或经济事件,否则6月玉米种植面积可能会是利空的。大豆通常也遵循这一趋势,但方向相反,即当比值偏向玉米时,种植面积会低于预期。然而,在过去六年中3月比值低于2.3的情况下,有一次(2008年)6月大豆种植面积是利空的。

一般来说,6月玉米种植面积倾向于利空,在过去十年中有七年高于平均交易预估。通常情况下,玉米种植面积在3月到6月之间会增加。如果排除2019年和2020年这两个天气和经济状况异常的年份,自那以后已经十年没有出现6月玉米种植面积低于3月的情况了,而且差距也不大。过去四年,6月大豆种植面积都低于3月,尽管在过去十年中只有五次出现这种情况,另一次是2019年。但交易商的倾向值得注意,因为过去十年中,6月大豆种植面积连续十年低于平均交易预估。

周二的种植面积预估将在美国农业部5月发布2025-2026年首份供需平衡表时首次产生供应和需求方面的影响。美国农业部在2月初步预计2025-2026年美国玉米产量为155.85亿蒲式耳,单产为每英亩181蒲式耳,种植面积为9400万英亩。预计期末库存为19.65亿蒲式耳,同比增长28%。保持单产不变,新的玉米种植面积使产量增加了约2.2亿蒲式耳。如果单产为178.5蒲式耳/英亩,略低于去年创纪录的179.3蒲式耳/英亩,那么由于种植面积增加带来的产量增长将被抵消。

对于大豆,美国农业部在2月预计2025-2026年大豆产量为43.7亿蒲式耳,单产为每英亩52.5蒲式耳,种植面积为8400万英亩。预计期末库存为3.2亿蒲式耳,同比下降16%。与2月相比,周二的大豆种植面积使产量减少了约3000万蒲式耳。如果采用2016年创纪录的单产51.9蒲式耳/英亩,将减少约8000万蒲式耳。采用五年平均单产50.7蒲式耳/英亩,将使产量减少近1.8亿蒲式耳。这一计算表明,尽管市场一段时间以来并不担心大豆供应,但这种情况可能会在未来几个月发生变化,因为相对较少的大豆种植面积给单产几乎没有回旋余地。

国投期货:美豆季度库存同比增加,仍要注意继续下跌风险

美国农业部报告显示大豆面积同比下降,并低于市场预期。季度库存同比是增加的。宏观方面要注意关税对经济的影响以及美联储货币政策的动向,容易带来价格波动的风险。从库存的实际表现看,短期大豆供应偏紧,压榨量下降,豆粕库存没有下降,反而增加,表现出来需求差。后续随着大豆大量到港,预计豆粕基差仍需要经受考验,仍要注意继续下跌风险。豆粕盘面我们倾向在现货仍有一定正基差以及未来预期到港量庞大的背景下,容易表现为震荡整理态势,等待美国作物期间的题材的交易,美国作物夏季仍有天气炒作,下方预计有支撑,大豆高价格下仍有扩张空间,上方有压制,中期豆粕维持区间的走势判断。

国泰君安期货:美豆库存高于预期,现货压力较大

种植面积符合预期但季度库存高于预期。大豆库存高于预期,显示了现货压力较大,并且上一年度大豆单产存在上修的需要(在10月报告中可能做出修改);大豆面积略低于预期,玉米面积则高于预期,中长期美豆行情将会围绕减产这一题材展开,中短期内供应压力打,价格预计震荡偏弱,中长期则支撑较强,需关注美国主产区天气和特朗普关税政策的变化。

Mysteel:种植面积的减少强化了美豆期价底部位置

虽美豆种植面积预估下调并未直接体现在期价上,但种植面积的减少强化了美豆期价底部位置,同时奠定了2025/26年美豆供应收紧的基调,后续CBOT大豆期价在美豆种植期将有更多的空间。

一图看懂2025年USDA农作物种植意向面积报告详细数据与预期值对比

一图看懂截至3月1日USDA农作物季度库存报告详细数据与预期值对比

一图看懂截至3月1日USDA农作物季度库存报告详细数据