- 小

- 中

- 大

- 超大

2024年国内浮法玻璃市场整体呈弱势走势,四季度市场虽有小幅反弹,但涨幅依旧有限。2025年节后市场启动较为缓慢,按照惯例,各区域节后价格提涨,但实际落实情况一般,随后下游市场需求恢复缓慢加之玻璃厂库存不断增加下,价格开始承压下行。3月以来,国内市场仍持观望态度,主销区华东及华中市场关联度愈发增强,其后市价格走势仍需剖析供需两面具体情况。

区域价差依旧明显,短期产销表现偏弱致价格回落

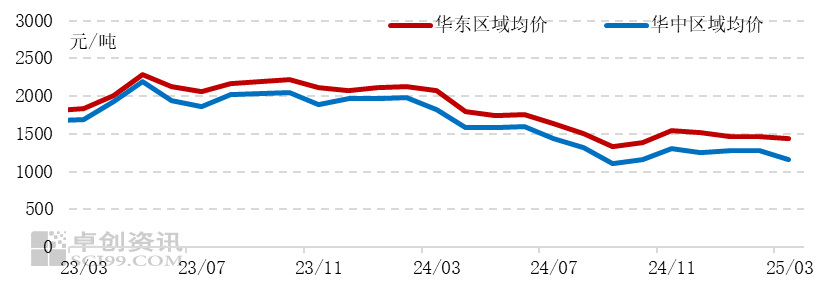

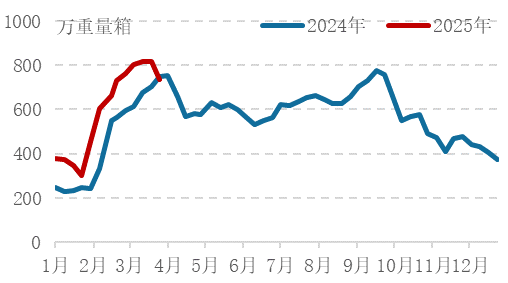

一季度以来,国内浮法玻璃市场价格先涨后降,整体价格走势表现为涨少跌多。截至3月底,全国浮法玻璃月均价1321.55元/吨,环比下跌5.35%,同比下跌超30个百分点。而具体到具体区域来看,华东及华中市场价格差距进一步加大,作为主销区市场的华东地区当前价格仍处全国高位水平,而华中(湖北)市场价格已长期处国内价格“洼地”难以回涨,受此影响,虽华东当前多数厂价格水平处高位,但3月以来价格亦有回落。本月,华中区域均价下跌110-120元/吨不等,降至1167.20元/吨,环比跌幅近10个百分点,同比下跌36.11%;华东区域均价降至1435.2元/吨,虽月内降幅较小,但同比下跌亦超30%,达30.95%。春节至今,各原片厂库存增速加快,至3月下旬,多数企业库存压力仍存,尤其湖北市场库存有待进一步消化,虽3月中旬开始,市场止跌小幅反弹,但实际落实情况一般,致两区域间价差维持较大区间。

|

图1近年来华东、华中浮法玻璃均价对比图 |

|

|

|

数据来源:卓创资讯 |

产能走势区域间存差异,厂库压力有待消化

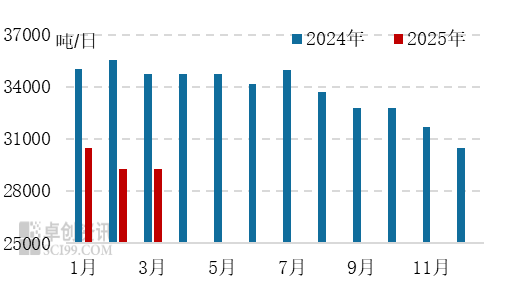

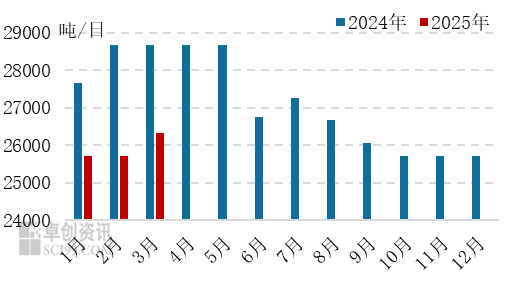

供应方面,3月以来,产线变动不大,华东市场个别产线转产;华中市场部分前期复产产线近期投产,至3月底,在产产能在26310吨/日,环比上涨2.33%,同比缩减8.2个百分点,个别预期产线冷修有所延后,当前湖北供应压力仍存;华东市场看,自2月份延期冷修产线放水后,产线相对稳定,至3月底,华东在产产能维持29295吨/日,环比持平,同比产能下跌超15个百分点,主要受24年下半年部分计划外产线冷修影响,普白产量相对有限,加之产品存一定差异化,汽车玻璃、产业玻璃产线并存,一季度以来,华东产能持续保持相对低位偏弱走势。这也在一定程度支撑华东白玻价格保持高位水平,与华中(主产区之一)市场价格明显。据了解,3月以来,湖北货源陆续流入,对江苏、安徽当地部分产品走货形成一定冲击,库存压力仍存。

|

图2 2024-2025年华东在产产能走势 |

图3 2024-2025年华中在产产能走势统计 |

|

|

|

|

|

|

数据来源:卓创资讯 |

数据来源:卓创资讯 |

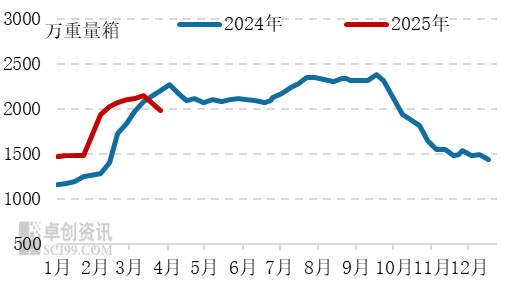

库存方面,3月份基于市场需求支撑持续乏力,加之厂家成本压力变动较大下,市场整体出货呈现先弱后强走势,上半月价格走低,下游按需采购,下半月受盘面走高影响,湖北产销好转明显,华东市场产销亦有提振,但持续性有限。库存出现区域差异。截至3月底,华中华中重点采集企业库存736万重量箱,较24年同比下降1.47%,较2月底库存缩减3.54个百分点,3月中下旬起,期现商的集中提货及中间贸易商适当备货,阶段性支撑华中库存缩减;华东市场来看,主销区一方面受北方部分货源流入,另一方面受湖北低价货源到货冲击本区域部分高价产品出货承压,据最新数据显示,华东市场厂家库存至月底降至1983万重量箱,较2月底下跌4.66%,同比降幅超10个百分点,降幅明显,亦受到产能缩减支撑,但区域内大厂库存仍较明显,3月下旬整体走货情况略好于预期,但仍难道超预期效果。

|

图4 2024-2025年华东重点省份样本企业库存统计 |

图5 2024-2025年华中重点采集企业库存 |

|

|

|

|

|

|

数据来源:卓创资讯 |

数据来源:卓创资讯 |

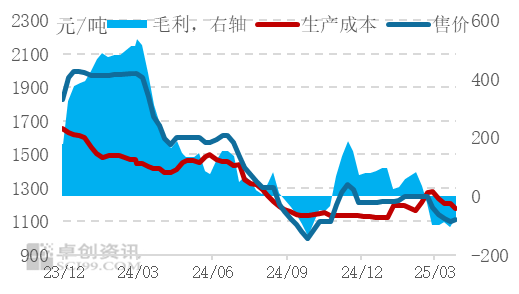

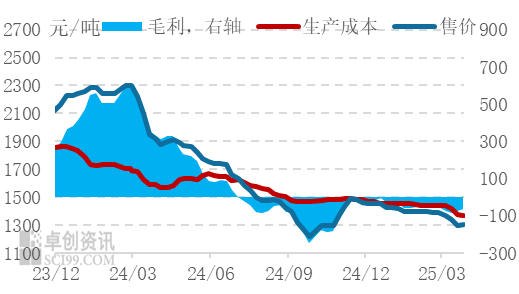

成本端看,各区域燃料差异有所加大,短期也会影响区域内最高、最低价格的水平,华东成本持续高位下,支撑价格高于其余区域。华中地区浮法玻璃生产线的燃料以石油焦居多,少数使用其他燃料,但近期石油焦价格提涨明显,随后有所回落,但成本压力亦有上升。截至目前,湖北市场以石油焦为燃料企业浮法玻璃生产成本为1179.71元/吨,毛利由盈转亏,现阶段亏损近70元/吨;华东前期冷修产线较多,且多为天然气燃料产线,目前在产产线中,天然气燃料产线占比近85%,目前管道气为燃料的浮法玻璃成本1367.91元/吨,毛利为-61.91元/吨。成本的上升一定程度支撑短期原片价格稳定运行。

|

图6浮法玻璃(华中石油焦燃料)成本、毛利统计 |

图7天然气燃料成本、利润统计 |

|

|

|

|

|

|

数据来源:卓创资讯 |

数据来源:卓创资讯 |

现货需求环比稍好转,投机因素需持续关注

3月份国内浮法玻璃刚需环比略有好转,各区域对比来看,华东需求恢复良好,大厂订单相对饱和,但后续订单尚存较大不确定性。另外,叠加投机需求增加,支撑市场交易氛围逐渐好转。中上旬,加工厂订单增量一般,下旬,价格降至偏低位,带动加工厂库存需求,加之期货盘面提振作用下,投机需求增加,使得市场交易氛围逐渐活跃。但市场刚需释放依旧有限,多数贸易商及深加工对后市仍持看空态度,主因加工厂订单难有明显好转预期,开工亦难长期保证高水平。

后市,供需矛盾仍存在,但成本端支撑较强下,价格虽承压,但空间相对有限。未来供应端仍存部分产线复产点火,然停产冷修意向产线偏少,产能短期进一步缩减难度较大。盈利情况、需求恢复情况加之市场心态等因素反复影响市场行情的波动。中游库存尚待时间消化,加工厂预期维持刚需采购节奏,叠加五一假期前,浮法厂或存降库需求下,预计价格稳中偏弱运行。